お惣菜のロックフィールドの決算です。

http://www.rockfield.co.jp/

RF1のホームページを見ていたらお腹が空いて食べたくなってきますね。

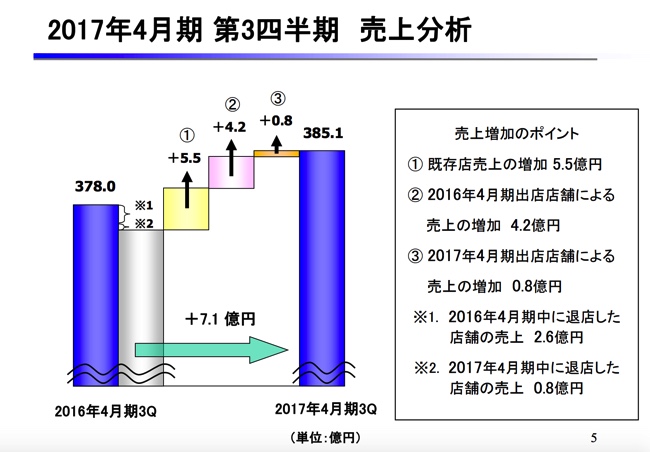

売上は微増ですが原価・販管費が抑えされていて利益を伸ばしています。

売上の伸びとしましては既存店の伸びが一番大きなウェイトを示しています。

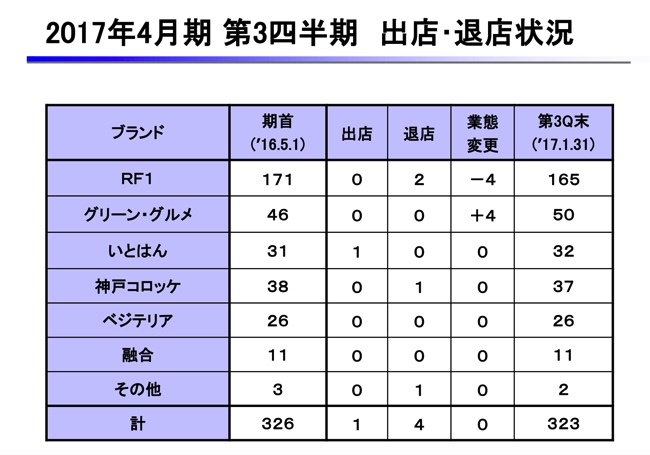

しかし店舗数で見てみましたらなんと減少しています。

という事は1店舗あたりの売上が伸びていると言えます。

なぜ伸びたのかと思いましたら20%以上の店舗でリニューアルを行なっています。

ショーケースの入替で売上が伸びるのですが「商品の魅せ方」というのが惣菜を売るのに大きな役割を示しているのですね。

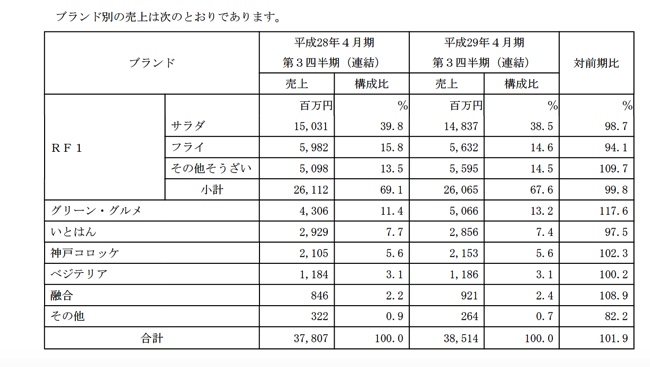

あと、ブランドで見ますと、RF1からグリーングルメに業態変換を行なっています。

単純に考えて見ましたら

RF1 26065百万円/165店舗=157百万円

グリーン・グルメ 5066百万円/50店舗=101百万円

あれ。1店舗あたりでは減少しています。

という事はロック・フィールドは「単純に売上重視」ではなく「売上より利益重視」という視野が強いのかもしれませんね。