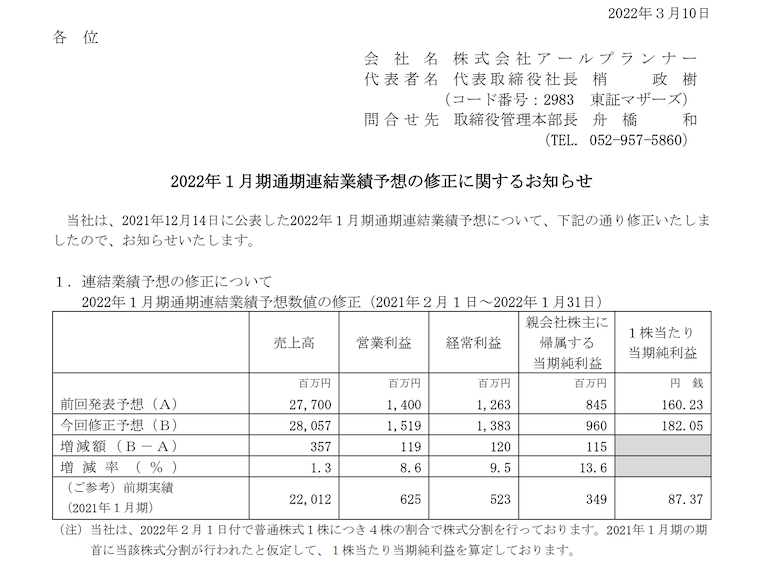

東海地区をメインに分譲住宅注文住宅を販売しているアールプランナーが業績修正を発表しました。

売上げは1.3%営業利益は8.6%の上方修正となっております。

理由を見てみますと戸建ての需要が好調なこと首都圏での販売が好調と書いてあります

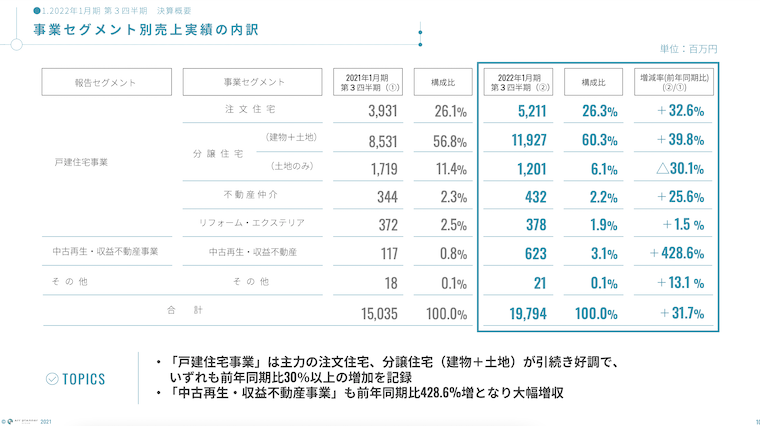

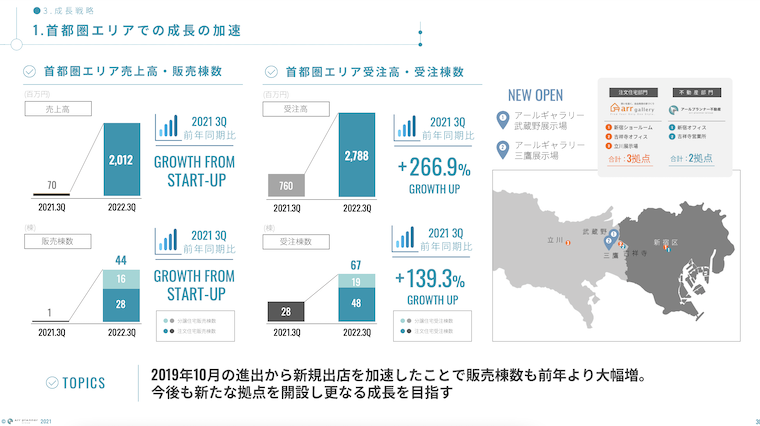

第3四半期の決算を見ますとアールプランナーの分譲住宅の割合が高くこれからもどれくらい仕入れできるかがカギになりそうです。

アールプランナーは今期から東京に進出しており全体の15%ほどの売上になっていまして

近日も武蔵野にオープンしています。

展示場が増えると、売上が伸びるのは想像できるのですが

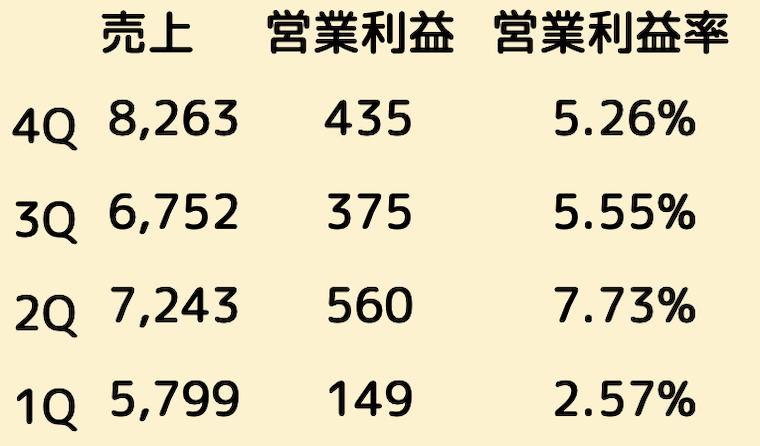

ただ、今回の修正を元に計算してみますと営業利益率が低下しています。

売上が過去最高で低下している理由はどのような理由なのかちゃんとした決算発表をみてみたいと思うのでありました。

感想

書いた後にいうのはなんなんですが、

業績修正ではなく通期決算発表で掲載される資料見ながら

書けばよかったかなとも思っております。(詳しく原因がわかるため)

仕入れの不動産価格高騰や材料高騰の影響で

利益率が下がっていると思うのですが

どこまで責任価格転嫁できるかも気になります

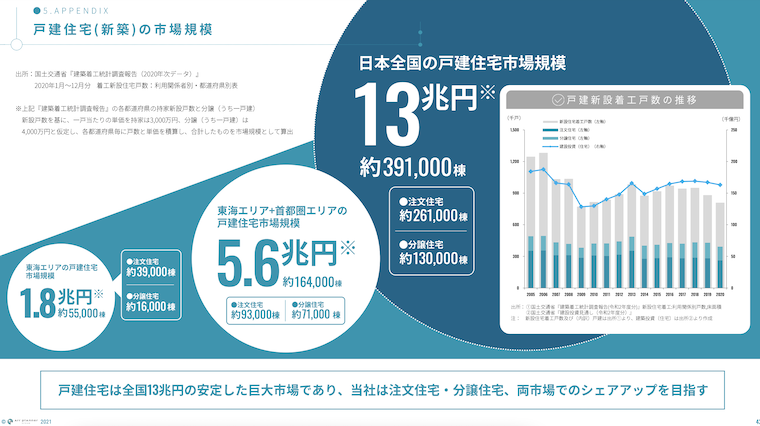

戸建市場は13兆円ととてつもなく大きな市場ですので

戸建が少し縮小しても大きな会社が小さい会社がを淘汰する展開があるのかもしれません。

これからの成長が楽しみですね。