近畿・中部の地盤のプレサンスについて調べてみました。栄を歩いているとプレサンスのマンションを多々ありますね。

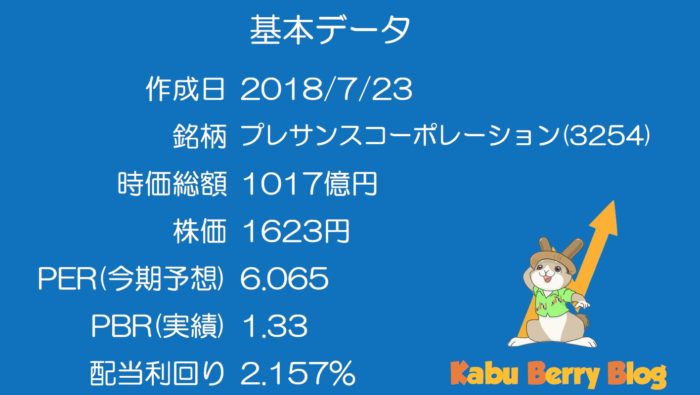

基本データ

かなりの低いPERですね。不動産が売れなくなる前触れ化かただの割安なのか。

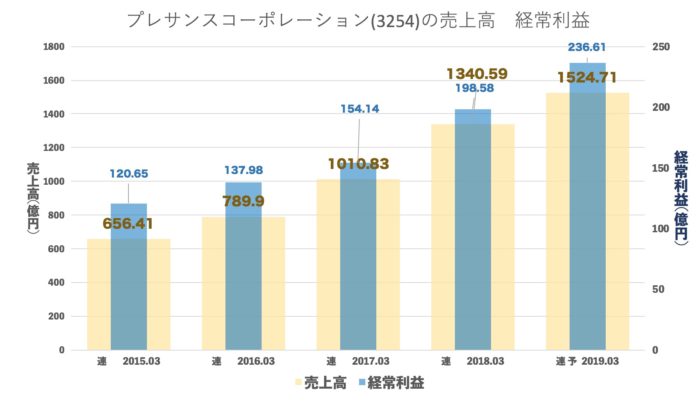

売上・経常の推移(年間)

着実に毎年伸びています。五年で売上2.5倍ですね。

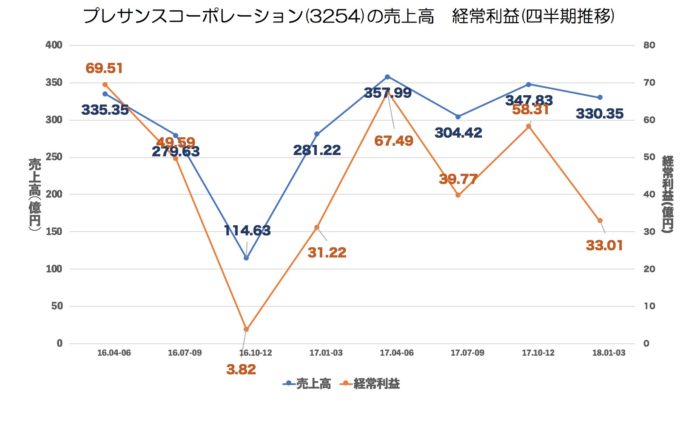

売上・経常・売上高経常利益率の推移(四半期)

季節性がよくわからないのですが(マンションができたら売上が成り立つからだと思います。)1Q 4月-6月は強そうです。

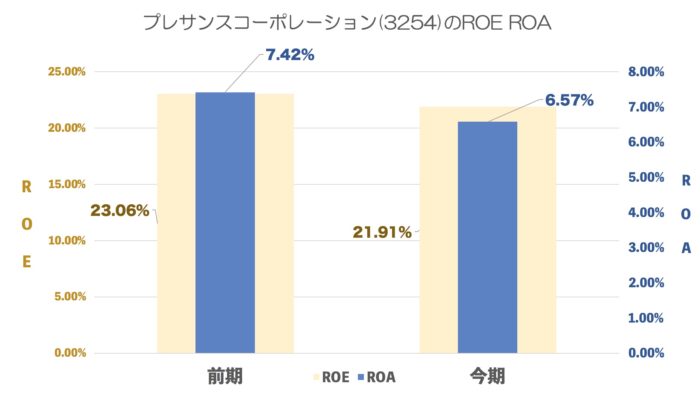

ROE ROA

自己資本比率が低い経営ということもあり(不動産などで仕方ないのですが)高ROEです。

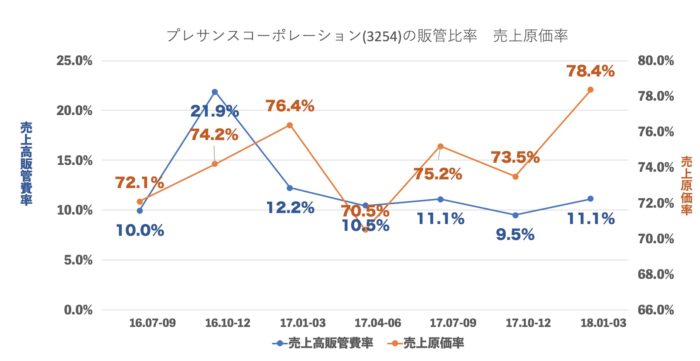

売上原価率、売上高販管費率の推移

原価率は70%後半で推移していますが、直近が一番高いのは一時的なものか違うのかは気になります。

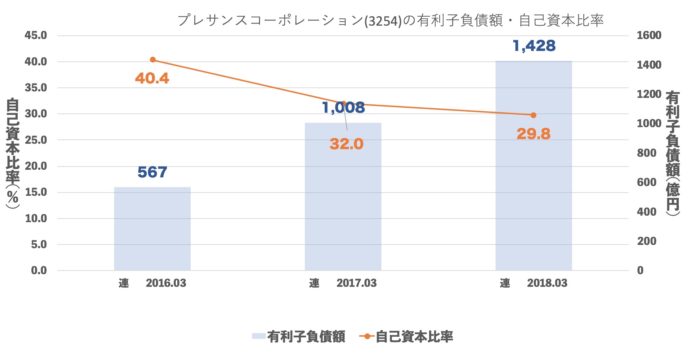

有利子負債額・自己資本比率

2年で900億円負債を増やしています。勝負かけていますね。

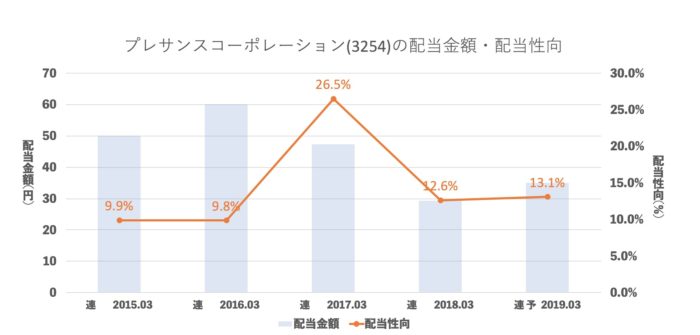

配当推移

配当性向は不動産業界とすれば低い感じもしますがその分成長なのでしょう。

まとめ

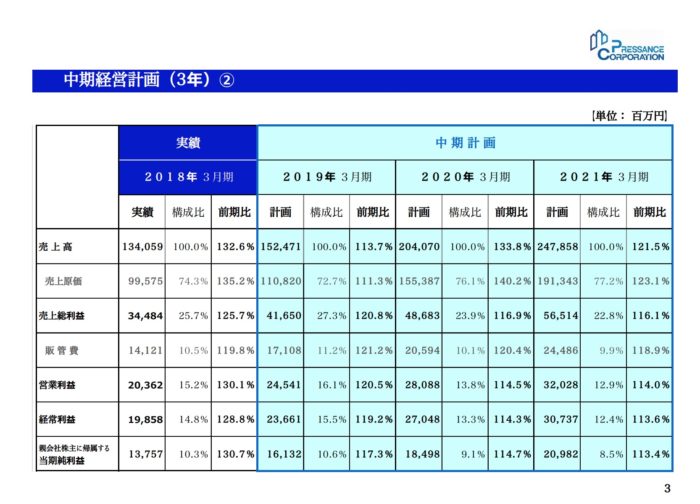

順調に伸びていますが、びっくりすることに中期経営計画だと2019.3より売上を1.6倍増やしています。(売上利益率が減少予定なのはちょっと気になるところですが)

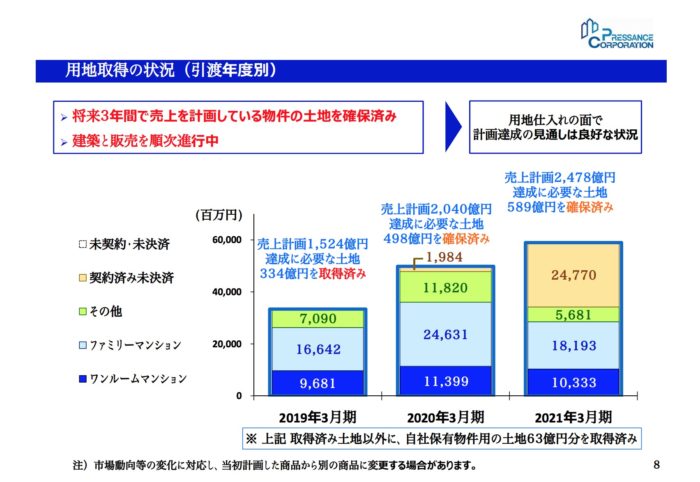

そんなに売る不動産あるのかなぁ。と思ったら来期分の仕入までほぼ終わっていますね。

ということはマンションが売れる心配だけすればいいということになるのですが

■こんなに拡大するということはセールスマン雇う必要があると思うのですが、うまく社員を育成できるのだろうか。

■「プレサンス 電話」とググったら評判が。。。なのは大丈夫なのだろうか。

■2019年には消費税がこのままいくと上がるらしく、上がった後にそれ以上のマンションを売るのは大変ではないだろうか?

という心配があります。

ただ

■低金利は武器になるので続くのならば購入需要もあるのではないか。

とも思います。今後の展開が楽しみですね!¥![]()