会社にはコピー機の点検の方が定期的にやってきます。

トナーの交換だったり、メンテナンスだったり。

そう思うとコピー機というのは「販売」よりも「保守点検」の方がお金になるビジネスモデルなのかもしれません。

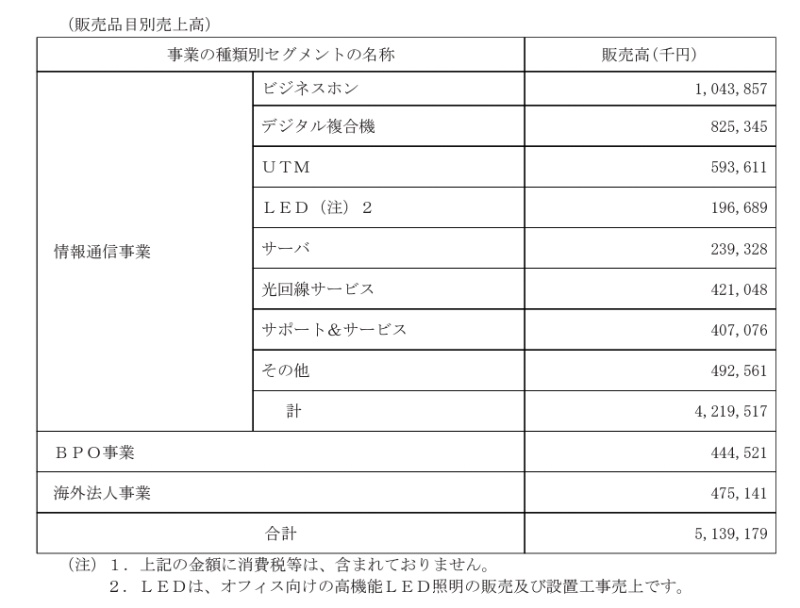

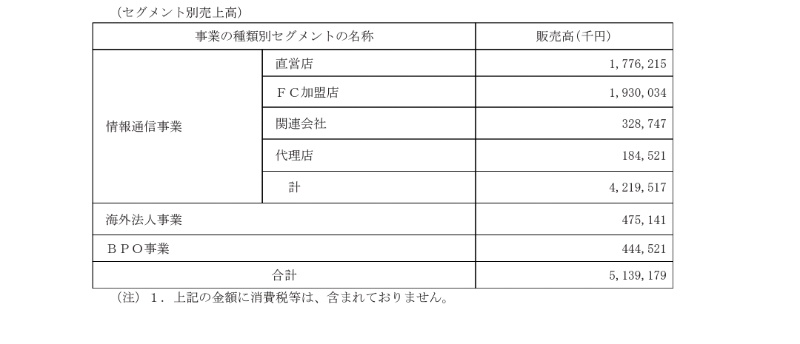

レカムは中小企業向けのオフィス用機器を販売しています。

ビジネスホンやコピー機が主力ですね。

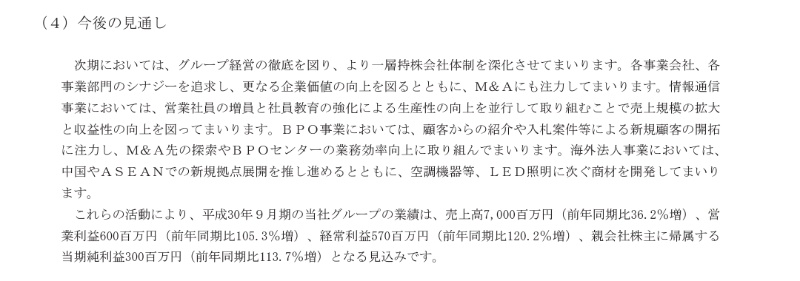

さて、レカムなのですが今期は30%以上増収をかかげています。

資料をよんだらM&Aによる成長を狙っているみたいですね。

オフィス用機器というのは基本ストックビジネスだと思うのですが「一気に売上が上がる」というのはなかなか考えずらいのですが、あえていえば

■海外が大幅増収

■国内の社員(フランチャイズ)が大幅に増えての増収

■今後ある?M&A

が必要だと思います。

レカムは中国にも支社をつくってます。

日本よりも起業される方が多いのでビジネスチャンスがあるのかなとも思いますね。

ただ、現状のレカムの海外事業の規模は日本の1/10ですので大きな影響があるとはいいずらいかなとも思います。

そう思ってるぼくを裏切る業績を出してほしいですね!

追伸 レカムであと、思うのは「法人向けオフィス用機器の営業マンというのは相当営業スキルが高いとなかなか難しい」と思うのです。営業能力がある方が