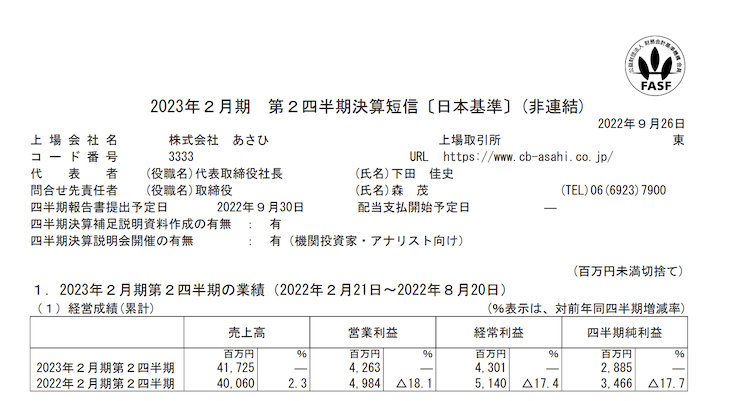

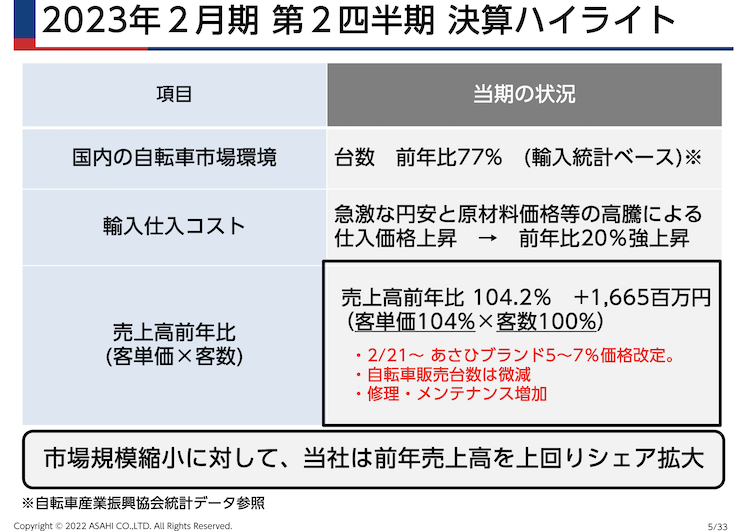

自転車のあさひが決算を発表しました。

昨年よりも増収減益になっています。

進捗率は良さそうに見えますが

あさひは1Qで稼ぐビジネスモデルなのですこし厳しいのかもしれません。

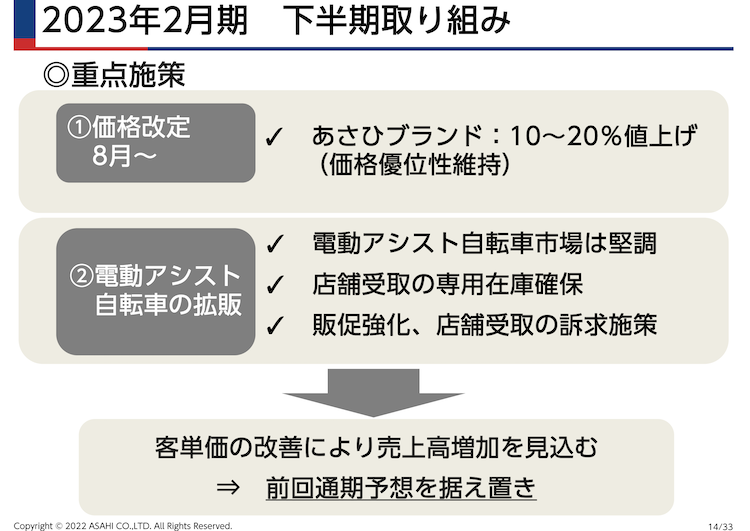

さて、あさひは8月からプライベートブランドの値上げを発表しています。

値上げは半年前にも行ったので今年二回目になりますね。

今期の決算では「買い控え・低価格商品にシフト」が強調されています。

と、なると「値上げしたらさらに買い控えがおきるのではないか」というのと「値上げが普通になったら買い控えもなくなり普通に戻るのではないか。消費税のときも一定期間過ぎたらそうなるし。。。」という事も考えられます。

もしかしたか今あげる事で、半年後の繁忙期には普通として受け入れられる。考えなのかな。とも思いました。

あと、輸入が昨年極端に少ないのはコロナの影響で供給できていないのかも。というのも気になるところです。

これからの成長が楽しみですね。