半導体業界はとても強いのが続きますね。

どこまで続くのかな?とは思いつつも、自動車・スマホなど需要がなくなるとは思えないですしまだまだ好調が続きそうです。

SUMCOのシリコンウェハ

SUMCOは言うまでもなくシリコンを製造しています。信越化学工業と2分していますね。

シリコンは半導体には必要不可欠な部品です。

300mmのインゴッドを作るのは相当な技術が必要だと思います。

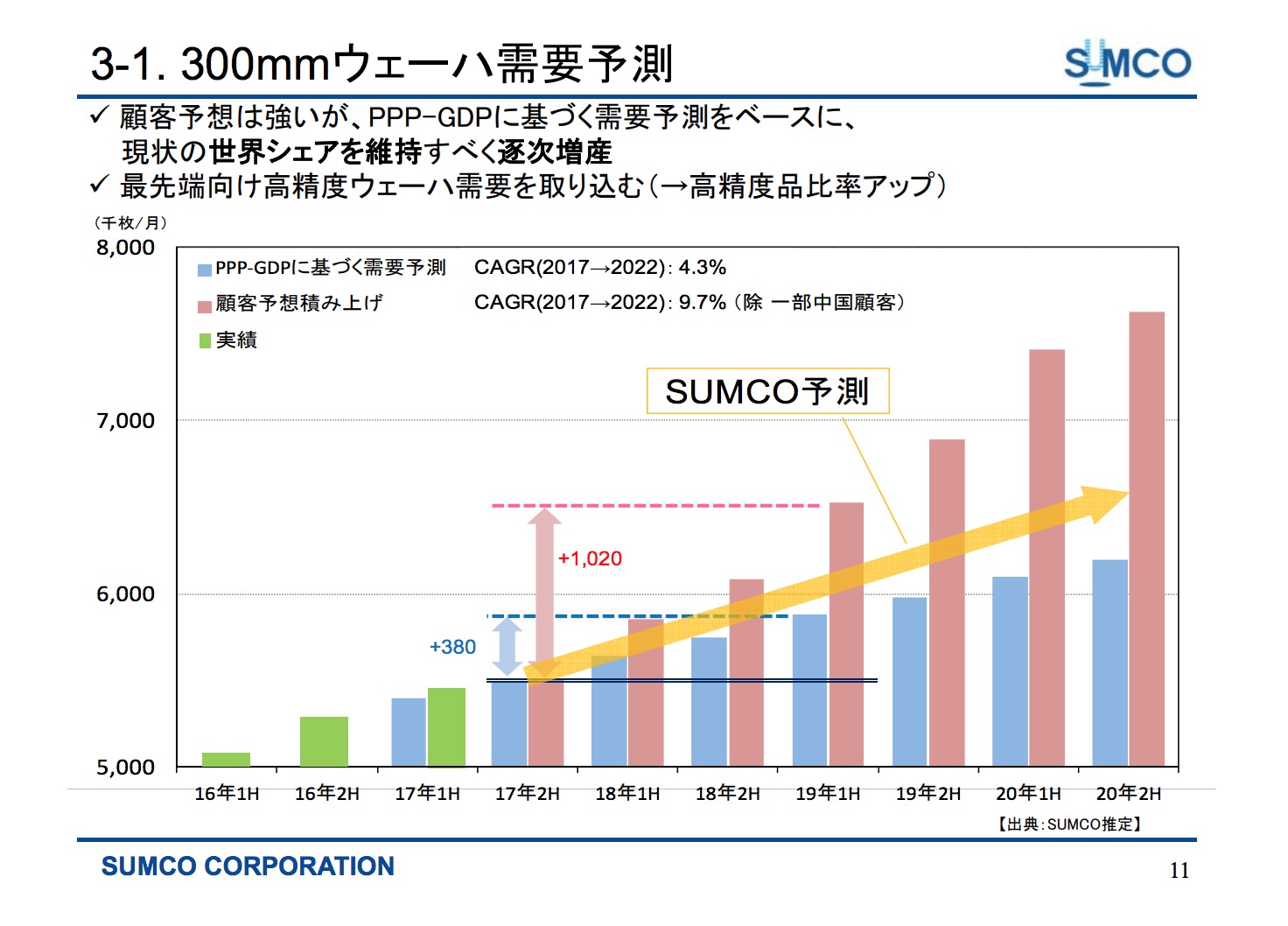

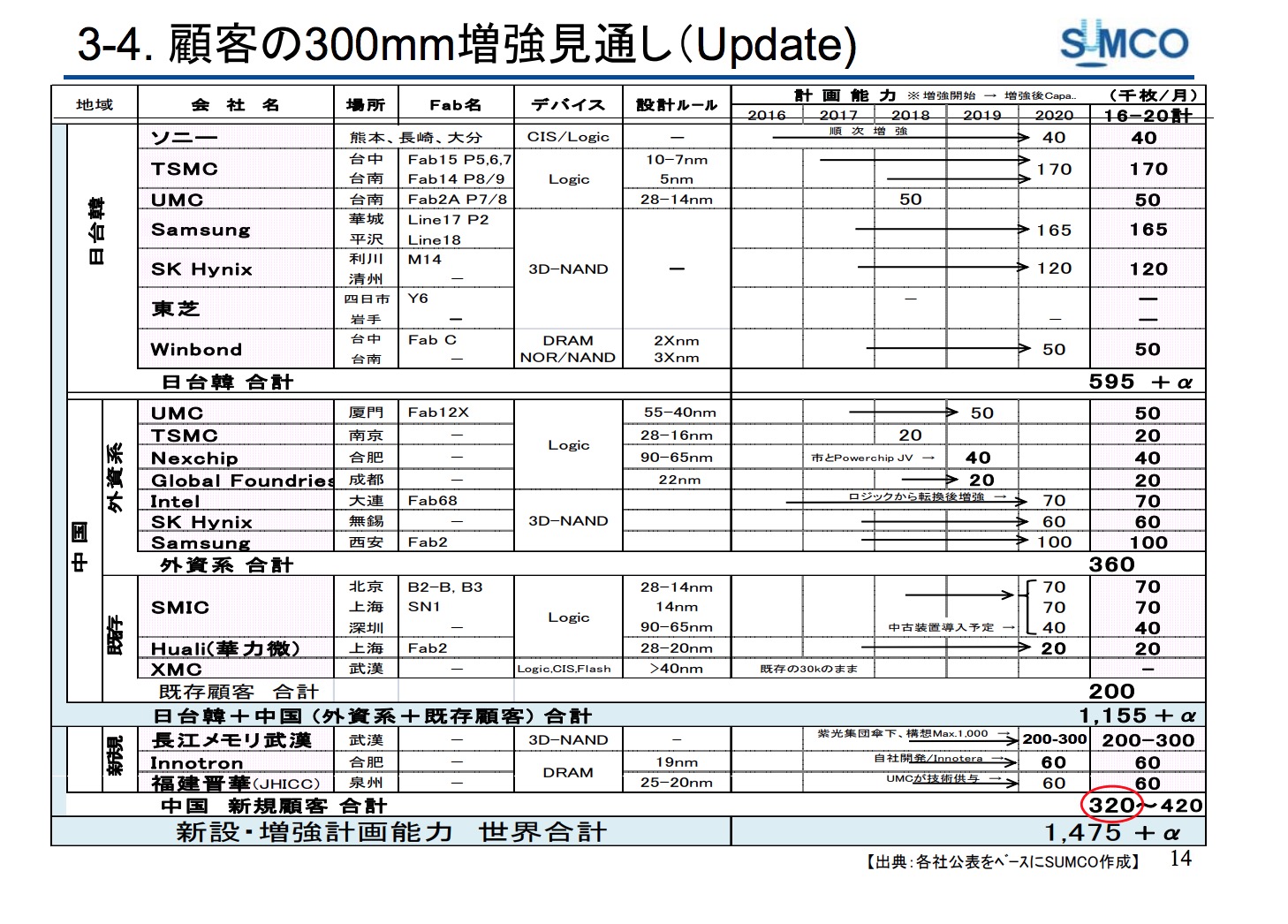

さて、Sumcoの資料には2020年までの需要予測が掲載されていまして

年10%程度の程度の成長を予測しています。

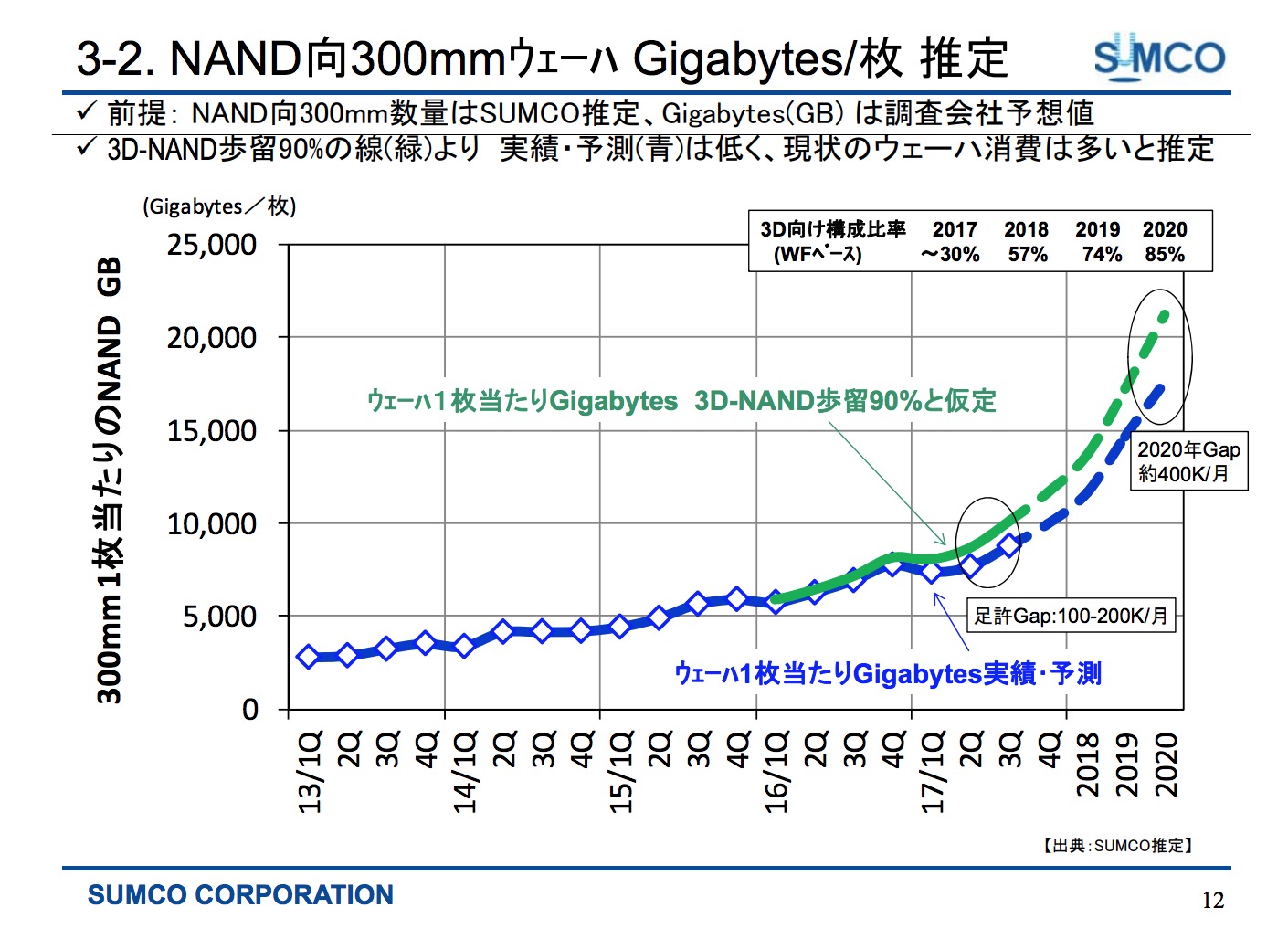

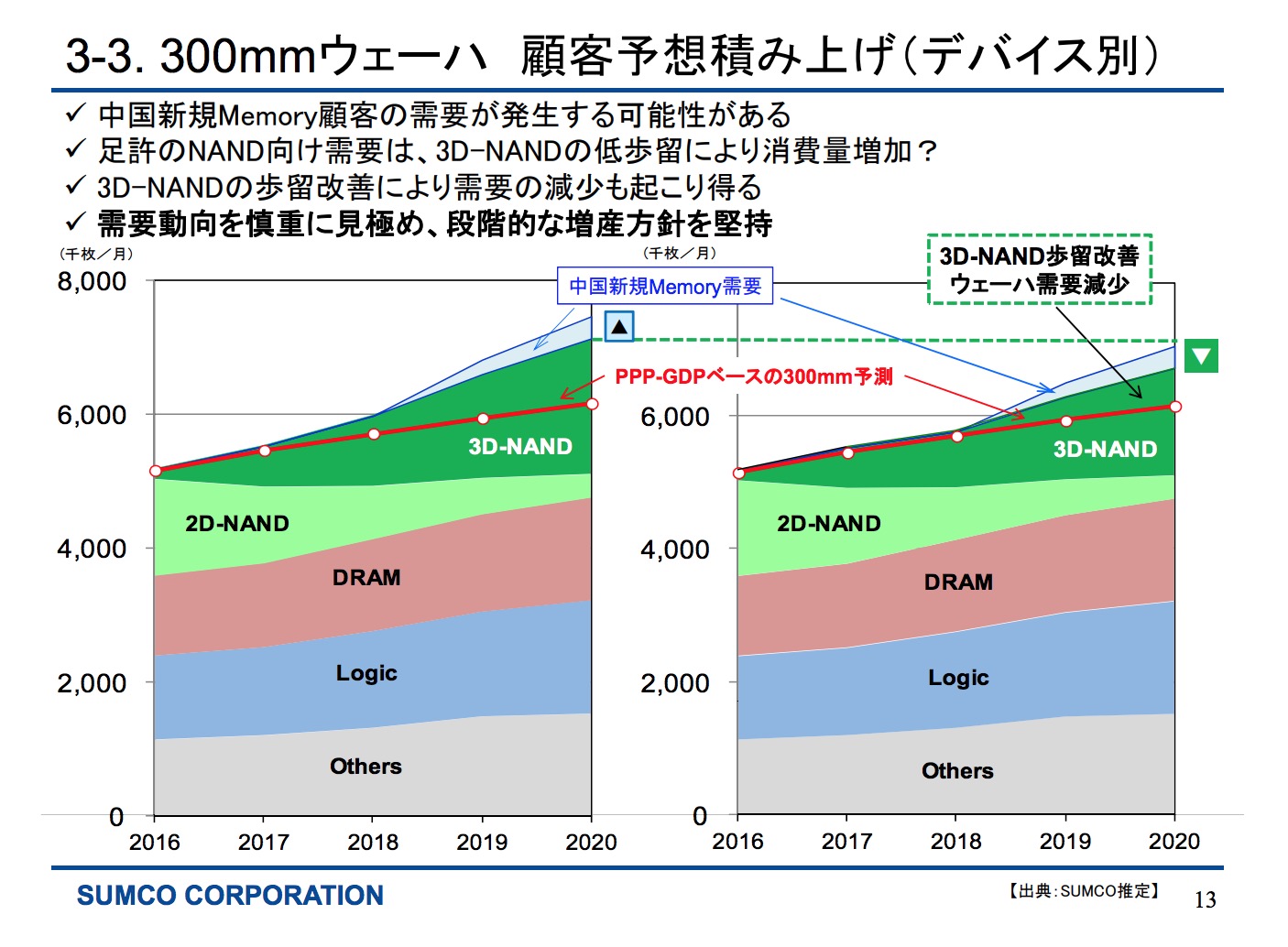

予想をみてみますと3D-NANDの伸びが予測以上みたいですね。

どうでもいいことなのですが、資料を読んで気になったのが「歩留90%」という事は「10%は不良品」ということですね。もちろん完全な不良品というよりギリギリ水準を満たしていないということかと思いますので、製品に求められるレベルがものすごく高いのがわかりますね。

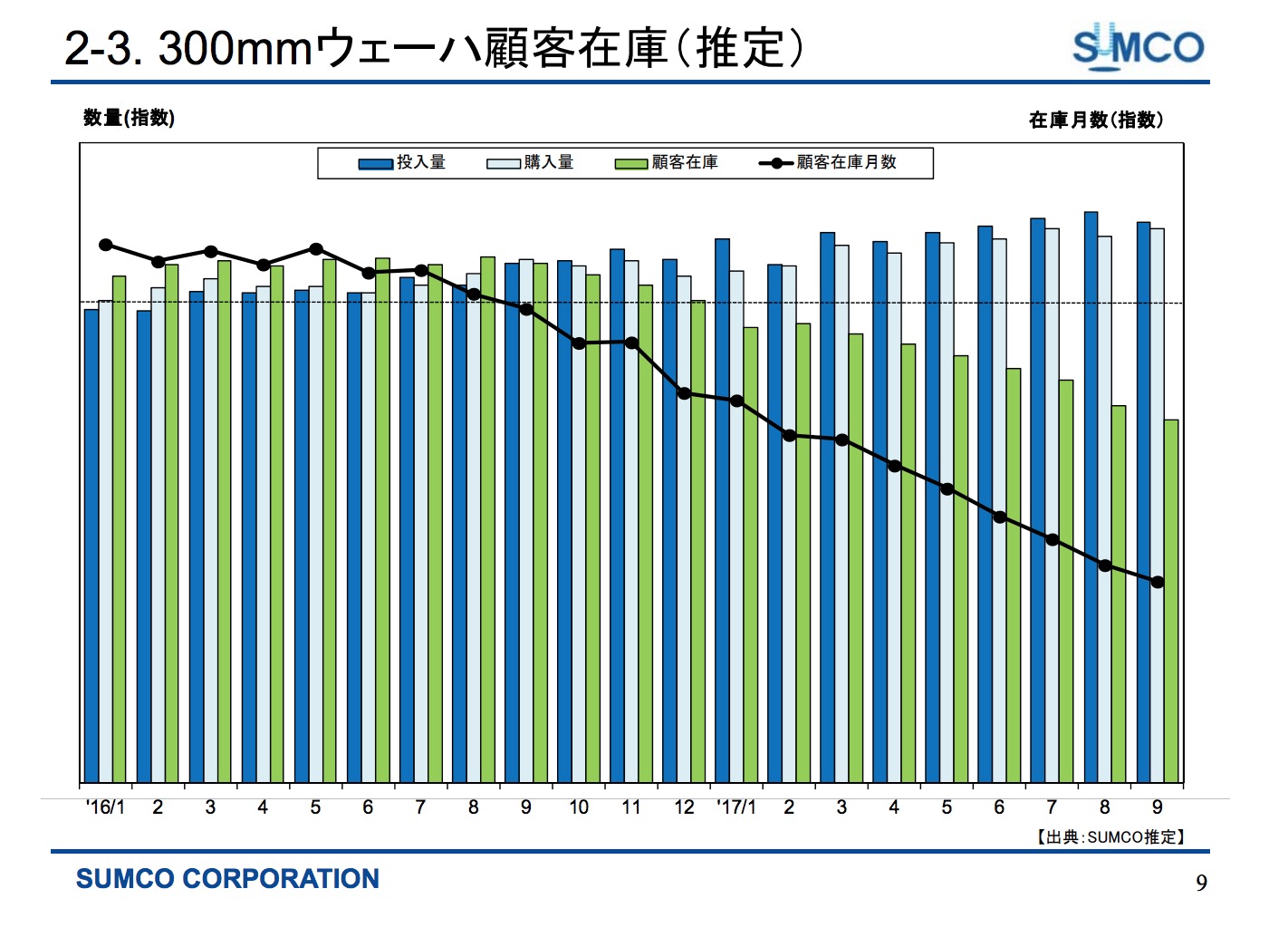

去年から顧客の在庫月数が大幅に良化していますので今心配することは全くなさそうです。

企業別の増強見通しです。こうみますと日本企業弱すぎで将来の投資も全然ない事がわかります。(シリコンもシェア取られると何もなくなるので本当にSumcoと信越化学工業には頑張って欲しいですね。)

増強別でみまみと SamsungとTSMCが強いのはわかるのですが、長江メモリが凄い投資をしていますね。

長江は2016年にできた中国最大の半導体メーカーです。

国のファンドが出資しております。

こういうのをみると「なんでエルピーダは最悪の時に倒産させたのだろうか。。国が守っても良かったのでは。その時自民党政権だったら変わったのかなぁ。。」と考えてしまいますね。

どちらにしろ数年は半導体需要は心配なさそうですね。

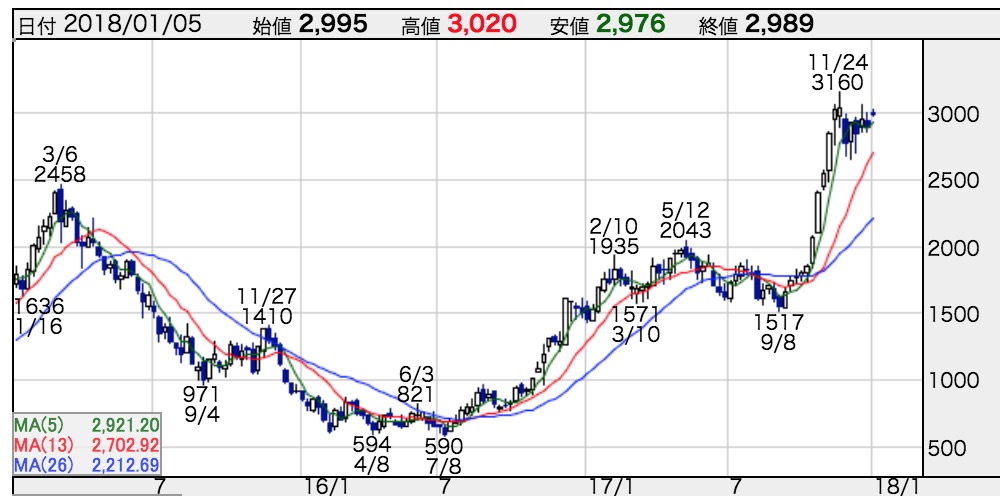

SUMCOの株価について

ところで、SUMCOは年々売上が伸びているのですが。

株価だけみると 1/4以下になってそこから5倍 というのを2年以内で行っています。

株価はいろいろな要素がありますが、SUMCOみたいな大企業でも、ええじゃないか級のジェットコースターの株価の値動きで改めて株は不思議なものだと思うのでありました。

ええじゃないか