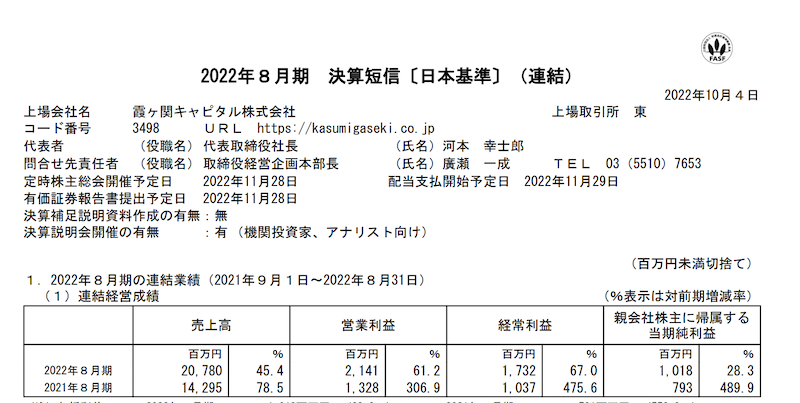

不動産コンサル 決算発表しました。 前期は順調な決算ですね。。

それにしても売却時期が違うと大きく売り上げが変わるため、 3ヶ月毎変化が大きなビジネスモデルになってますね。

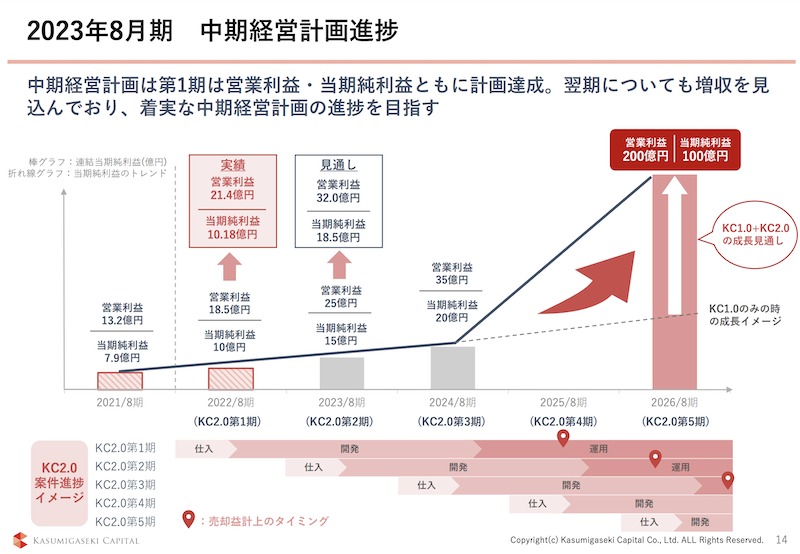

来期も順調に業績が伸びる予定です。

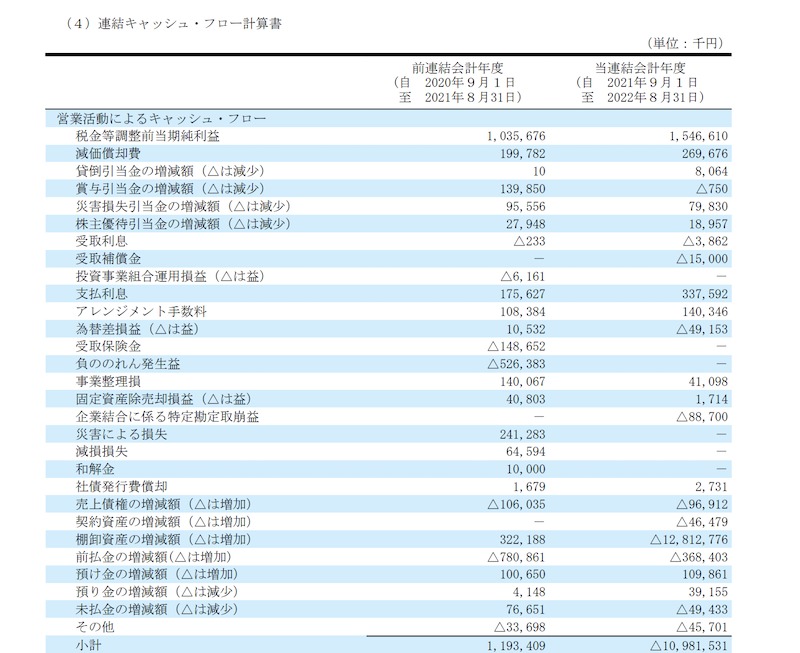

ただあえて気になるところを言いますと営業キャッシュフローが大きく赤字になっています。

見てみますと棚卸資産が大幅に増えていますね。

確かに倉庫用の土地は大幅に増加しています。

そうなると順調に売却できれば今後業績は順調かと思うのですが、倉庫を作りすぎて業界がレッドオーシャンになる心配もあります。最近関通が競争過多で下方修正していますのでその需要が本当にあるのかは少し気になるところです。 本当に倉庫がそこまで必要なのかは未来にならないとわからないところです。

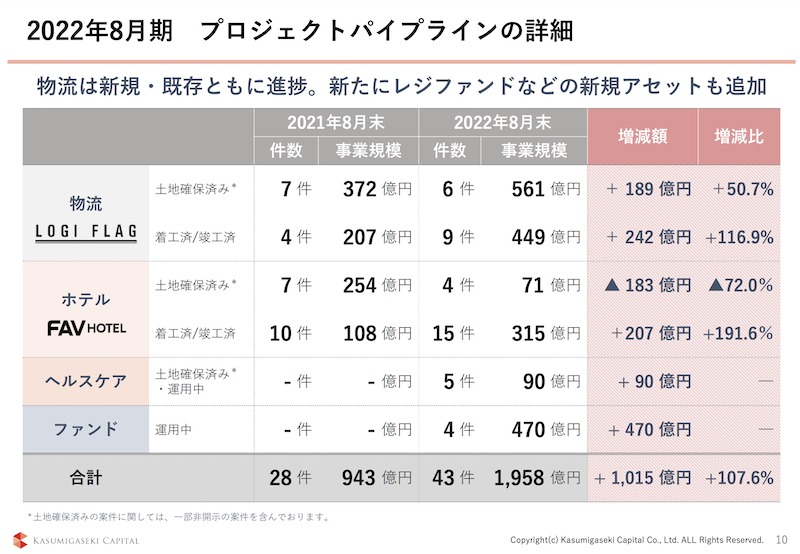

また霞ヶ関キャピタルは中期経営計画で2026年8月期は純利益100億円を予定しています今期が15億円ですので10倍です。

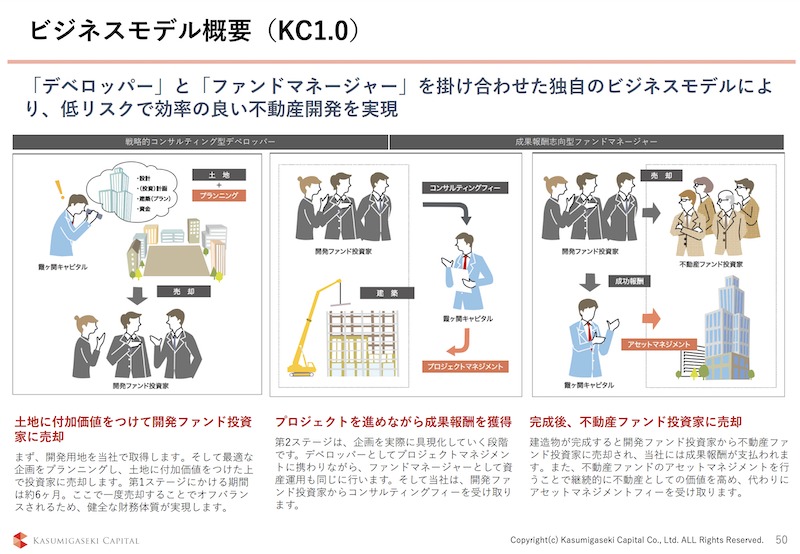

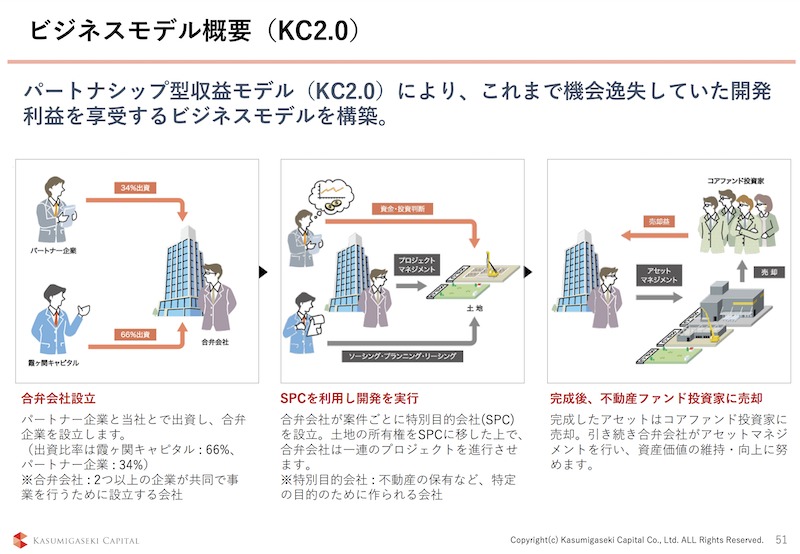

そのためにKC 2.0を進捗を送っていると書いていますが説明によりますと

今まで アドバイザーだったのがパートナー企業と出資して不動産投資家に売却ですのでよりリスクをとってビジネスをしていこうというのがわかります。

ただリスクを取ってですので上も下も大きい結果にはなりそうです。

少しネガティブなことも書きましたが、上場時には倉庫の事は一切なく途中から倉庫に進出していくと言う機敏な動きは本当凄いと思います。

これからも時代に合った物件を作っているのことなのでしょう。

これからの成長が楽しみですね。