世の中の経済活動は

売る人→サービスを提供→買う人に届ける

という事になると思うのですが

そのサービスが

■車

■セキュリティーソフト

と商品名が違うだけで

価値が全然違ってくるのが株式市場なのかもしれません。

セキュリティーのアセンテックが上場しました。

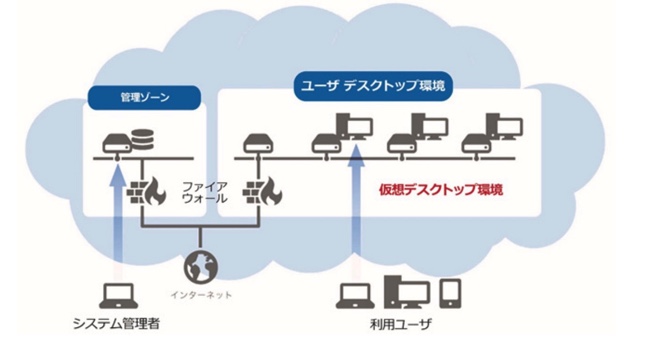

アセンテックは仮想デスクトップ環境を販売しています。

パソコンの脳みそはパソコンではなく管理部分にある環境にする。ということなのですね。

セミナーも開催しています。

その中で調べていてどうしても気になる所がありまして

それは

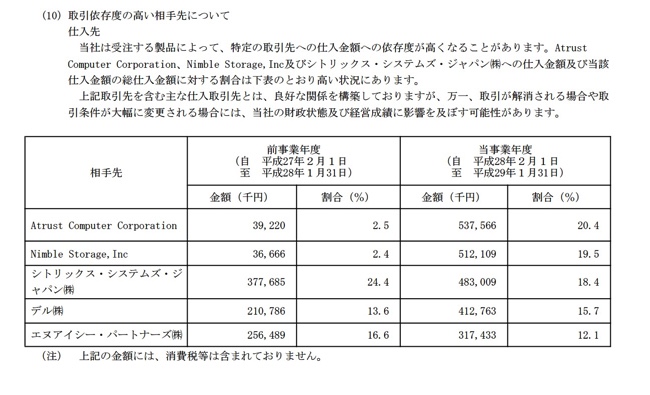

「アセンテックはセキュリティーを開発はしていない販売代理店なので利益率は低いのではということです。」

仕入れは海外のセキュリティーソフト企業ばかりです。

nimble

Atrust

新たに凄いセキュリティソフトを開発の可能性があるのなら別ですが、

そうでないのなら、それこそ「自動車販売」と「セキュリティ販売」売るものが違うだけで販売代理店には変わらないのですからそこまで高い期待を許容していいのかなぁ。とも思うのです。

とはいえ、プラスの事なのかな?

というので気になるところがありまして

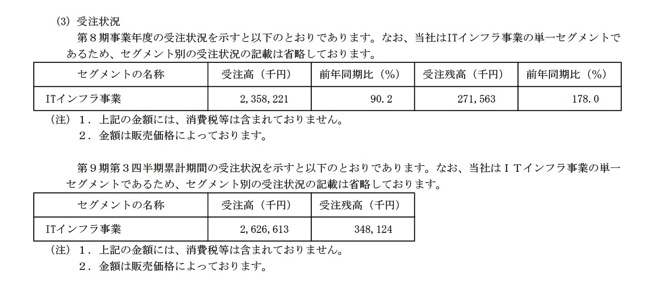

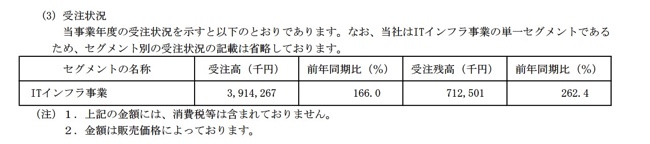

ipo時の受注高が3Q時点で26億円で

しかし、最近でた通期の受注高が39億円です。

ということは三ヶ月で13億円の受注をもらっています。

明らかに今までのスピードとは違う大きい受注高です。

問題は「一時的か」「恒久的か」ということなのですがそれは次の決算にならないとわかりません。

■たまたま大口ゲット

■社員を増やして営業力アップ

どちらでも考えられますので。。。。

ただ、今の株価を許容できるかどうかはわかりませんがこの受注効果は何処かで表れそうですね。どうなるか楽しみにしています!^^