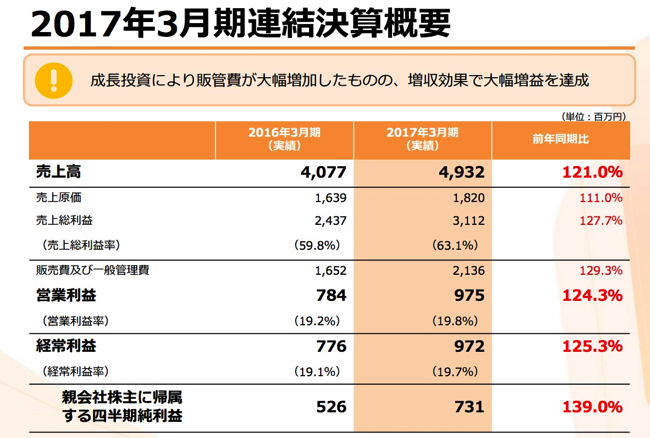

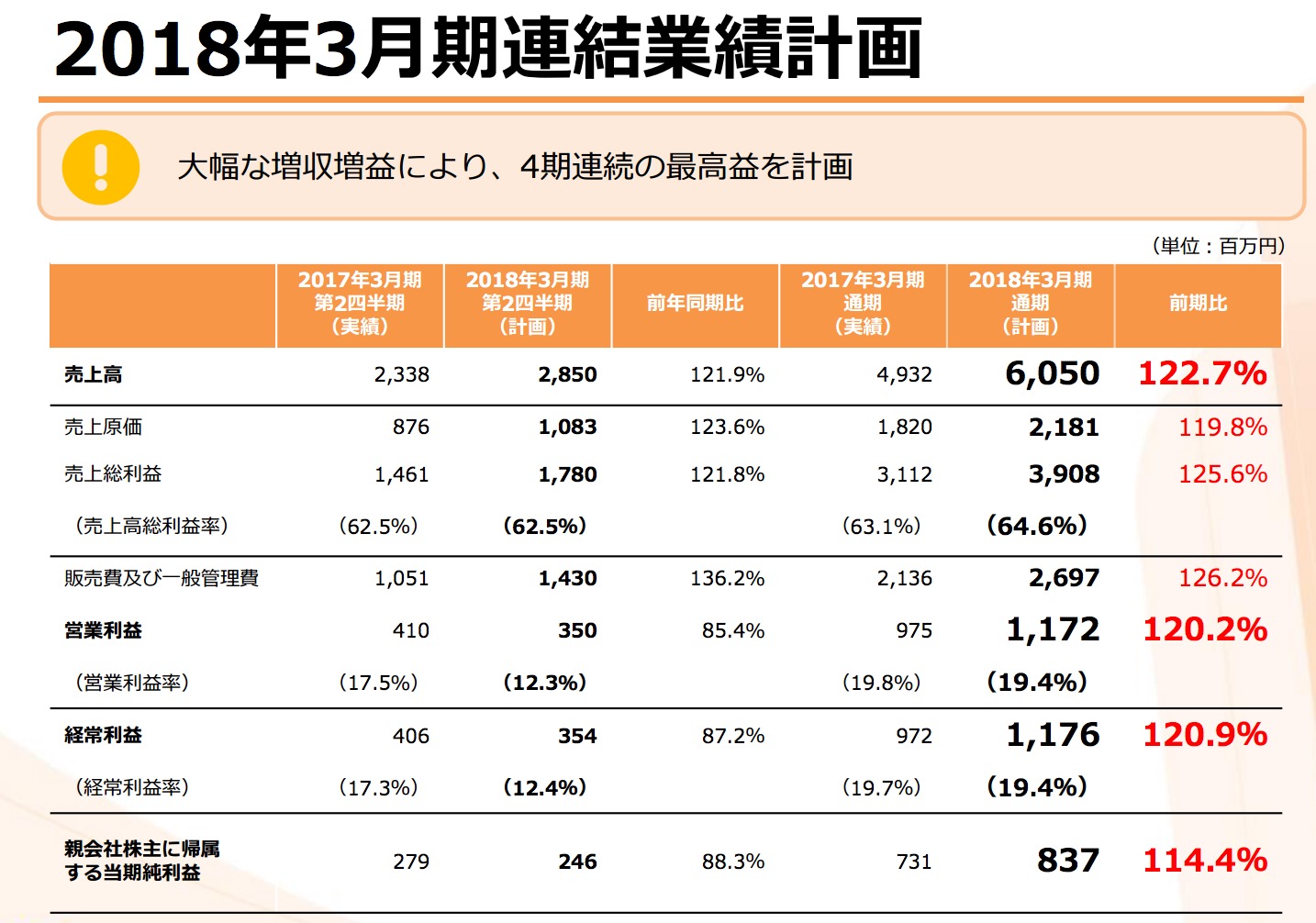

number 001 2017.07.07 決算発表

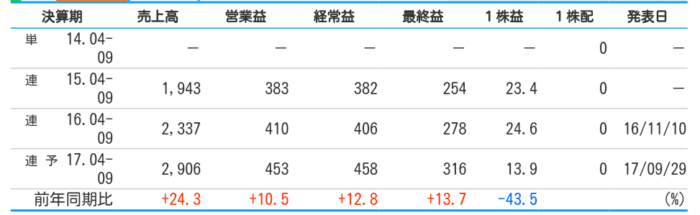

メールディーラーや楽々精算のラクスの決算です。

ビジネス用のクラウドソフトでしたら買い替えもあまりなく堅実なストックビジネスになるのが売りだと思うのですが

その通りになりました。

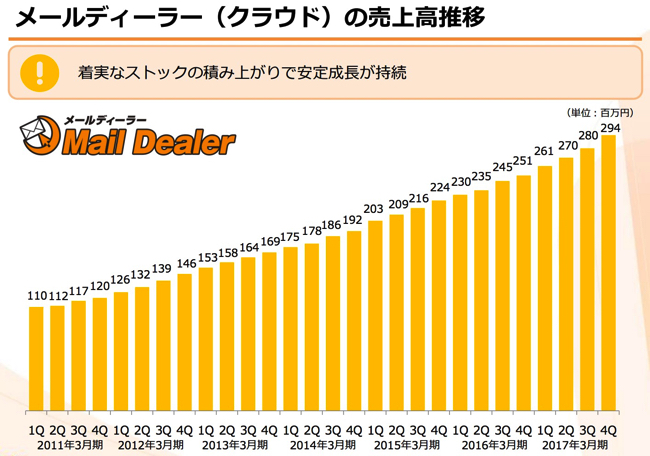

メールディーラーは10%程度の伸びですが

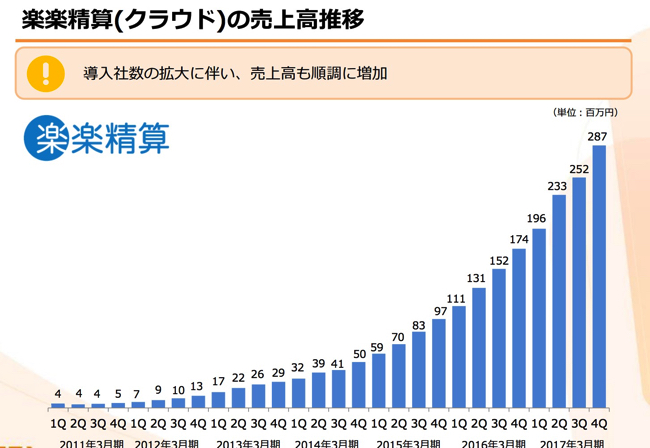

楽々精算の売上は1.5倍ほどになっています。

ぼくは今回の資料を見るまで勘違いしていたことがありまして

それは「楽々精算」はまだ赤字事業だったということです。

ということは、うるるで書いたのですが

損益分岐点から売上が伸びるときは利益も大きく変わる可能性があります。

となると数年後とかこのペースで行くのなら期待しても良さそうです。

とはいえ、今期予想を見てもそこまで大きく増えていません。

利益率が上がっていないように思います。

まあ、店舗の移転もあり仕方ないのかな。のは思うのですが

それよりも、いい意味で「狼が来たぞ」ではないのですが

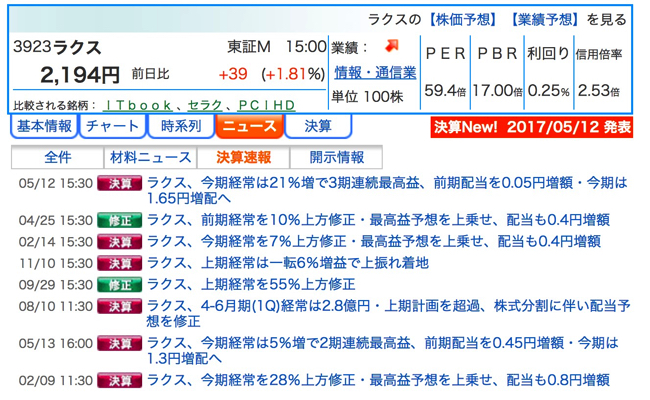

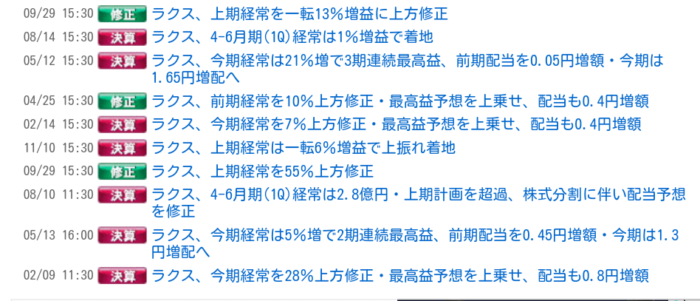

ラクスは上場して1年3ヶ月で4回も上方修正を行っています。

なので、今回の数字を見ても「これから上方修正が何回かあるのではないか。」と思ってしまうのでありました。

(実際ラクスのPER59というのも株価も何回か上方があるような評価だと感じますね^^;)

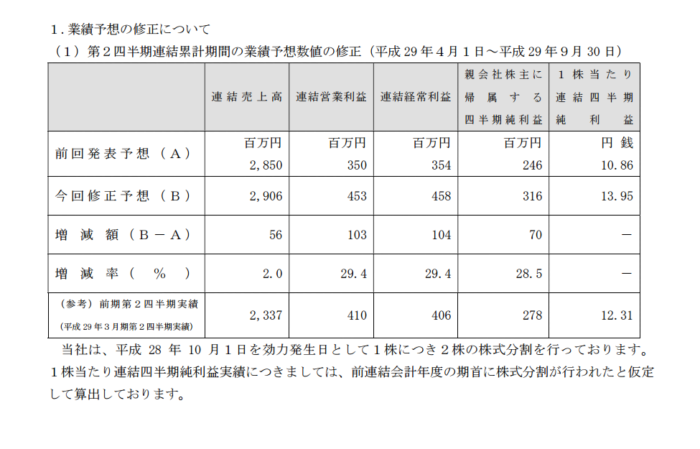

number 002 2017.09.30 業績修正発表

メール用、会計用のクラウドソフトを展開しているラクスが上方修正しました。

内容としましては

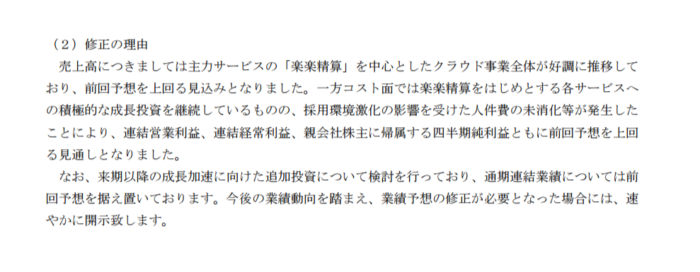

◆人件費が余った

◆主力サービス好調

と書いてあります。

これでいきますと下期は

上期

通期

なので

売上 60.5億-29億=31.5億

経常 11.7億-4.58億=7.12億

になります。

下期は売上利益率がぐぐっと上がる計画になってます。

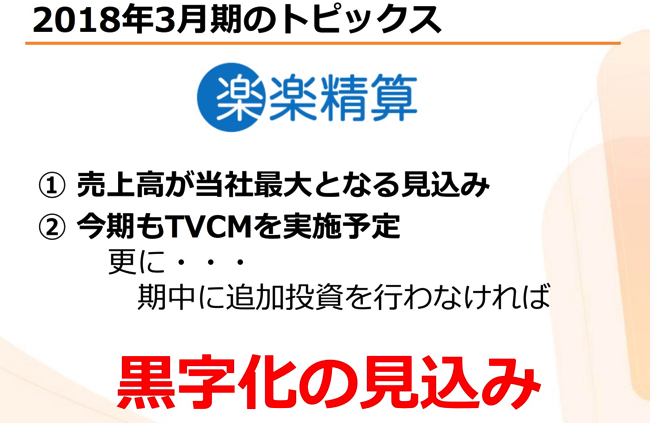

これは前回ラクスに書いた時に楽々精算がまだ赤字。と書いていたので

それが損益分岐点を超え利益をしっかり生み出すという予定なのかもしれませんね。

最後にこの前と同じことを書いてしまいますが

ラクスは一年半で5回もの上方修正をしています。

そうなると「上方修正がびっくり」ではなくて「上方修正でないと失望」というふうになるのではないかと

思うのでありました。

でも、そうやって10回、20回と半年に一回くらい上方修正できる会社になったほうが。

それはそれで素晴らしい会社だと思いますのでこれからも楽しみにしています。^^