短信メインで感想を書いてきましたが

資料があれば資料も使っていこうと思います。

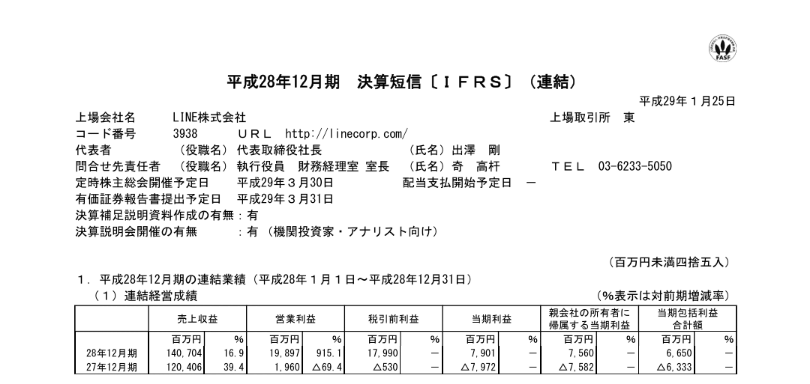

LINEの通期決算が発表されました。

増収増益ですが時価総額9000億円と考えると少し物足りないのかなぁ。と思います。

セグメント別です。

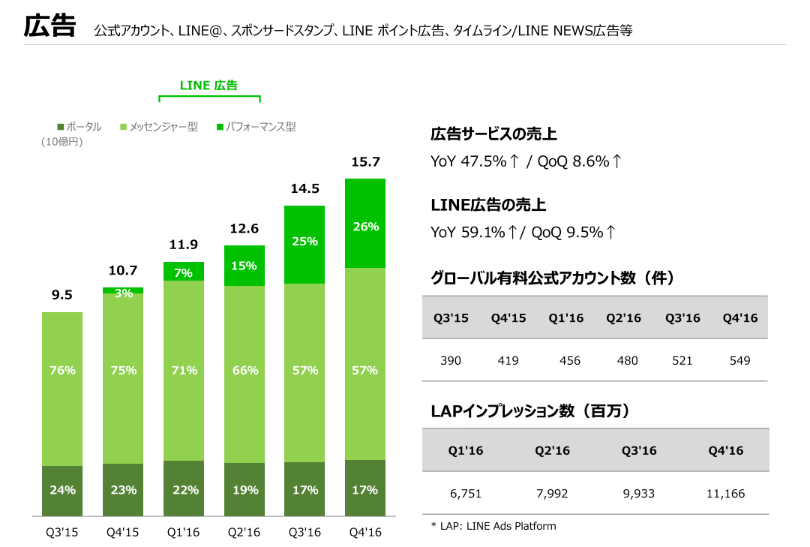

広告は伸びてますが、スタンプとかニュースとかLINE MUSICはあまり伸びていないことがわかります。

その広告ですがパフォーマンス型広告は伸びてますが、3Q比べたら4Qは成長が鈍化しているようにも見えます。

費用です。3Qと比べると17%も増えています。3ヶ月で42億円マーケティングに使っていますがこんなにお金をかけて何をマーケティングしているのか気になります。あと認証に46億円かかっているのも少し気になったりします。

来期業績は未定ですが4Qレベルが続いたら今期レベル~100億円程度になりますが、売上は広告のおかげでふえていますので売上が伸びて先行投資を抑えたらなら200億円程度に増えてもおかしくないとは思います。(売上が200億円程度増えて先行投資の伸びが3Q程度に抑えたらというざっくりしたイメージです。)

LINEは本当はもっと利益でるけど先行投資に使ってる感じもしました。その投資の成果に期待したいですね。

追伸

今年みたいにパフォーマンス型広告が来期も牽引するのであればLINEの株ではなく、フリークアウトホールディングスを買った方が効率的なのではないかとも思ったり(^_^;)