継続従量課金のプラットフォームを手がけるビープラッツの決算です。

Number 001 2018.05.29 決算発表 4Q

新製品が好調ということで

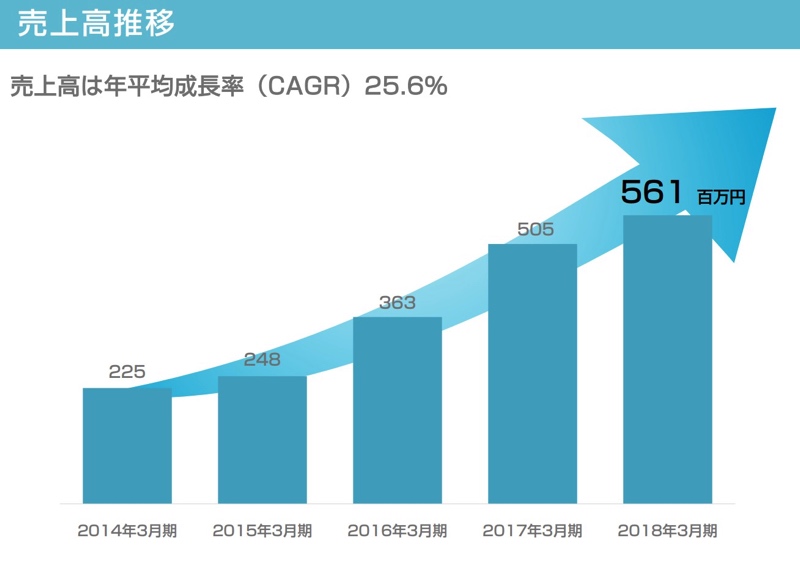

増収増益になっています

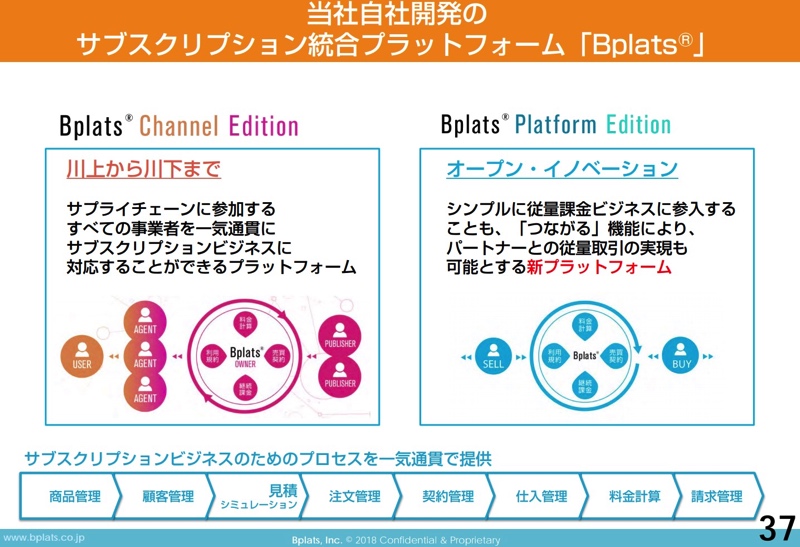

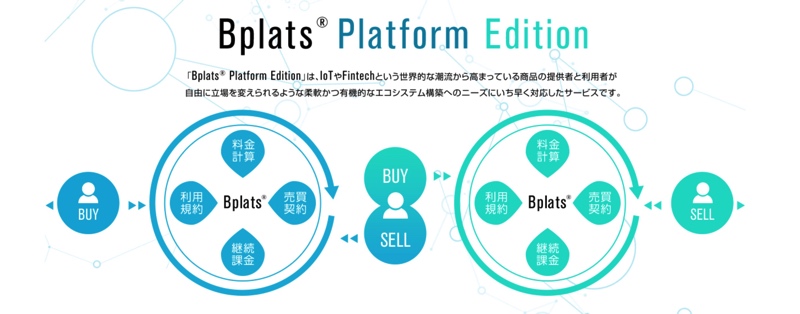

さて、サブスクリプションビジネスの説明を読んでみたのですが

正直言いますと、サブスクリプションに強いというのはわかりましたが具体的によくわかりませんでした。

そこで利用しているサイトを見てみますと

富士通 https://cloud-direct.jp.fujitsu.com/

デル http://www.dellsquare.jp/index.html

これを見てピントきました。

簡単に言えば大企業版テモナのたまごリピートですね。

富士通のクラウドもデルの保守サービスも月額課金ビジネス(サブスクリプションビジネス)です。その裏方を行っているのですね。

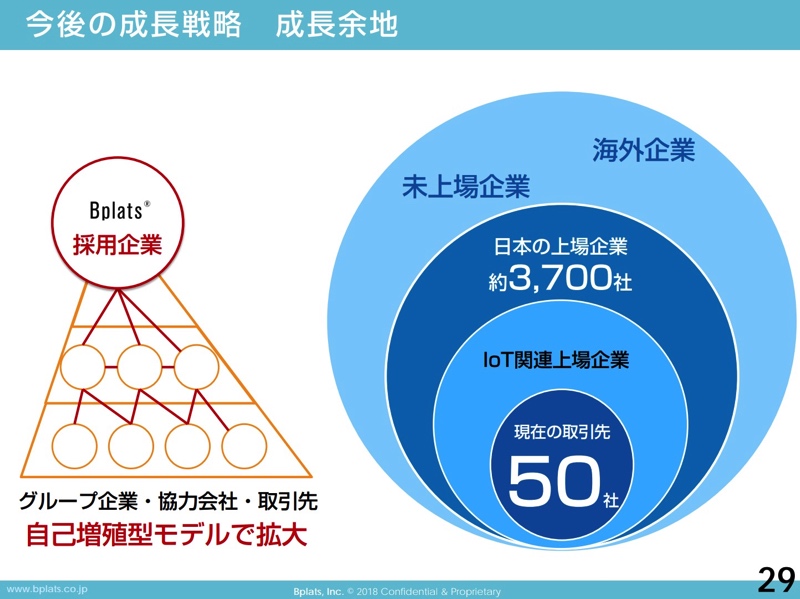

まだまだ契約していない企業も多いですし

富士通・デルなどの大企業がベンチャー企業のビープラッツを選んだという時点でなかなかない事ですので、これからも上場によるネームバリューUPは販売パートナー拡充により手堅いビジネスになるのは予想できますね。一回販売したら月額課金ではいってくるのは本当に強いと思います。

とはいえ、来期ですが大幅増収増益を予定しています。

これを見ていたら、前年の売上は5600万円増なのに

今期は2億5400万円増

というのは結構ハードル高いのではないかとも思います。

すでに受注があるのか、ハードル高めの設定なのか今から気になるところです。

今後の展開が楽しみですね!