埋め込みソフトコンサルのエクスモーションが決算を発表しました。

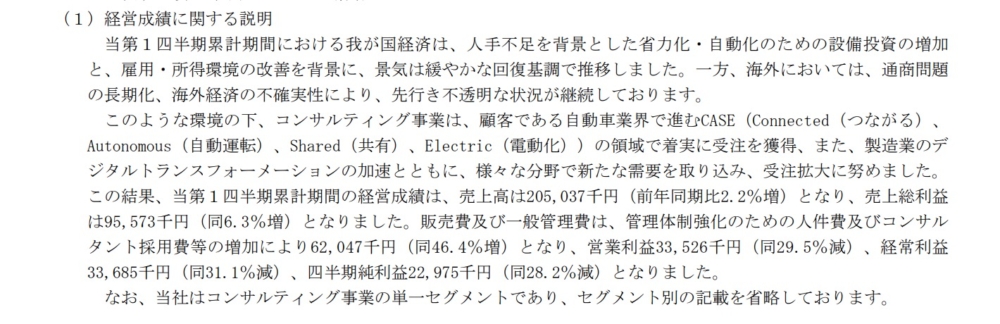

説明を読んでみますと受注がしっかり入ったと書いてありますね。

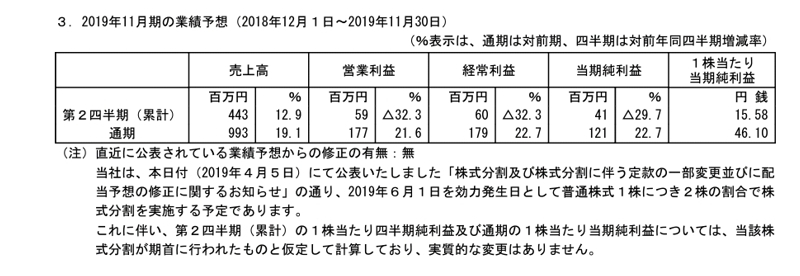

上期の予想から

2Q予想は

売上 443-205=238

営業利益 59-33=26

になります。

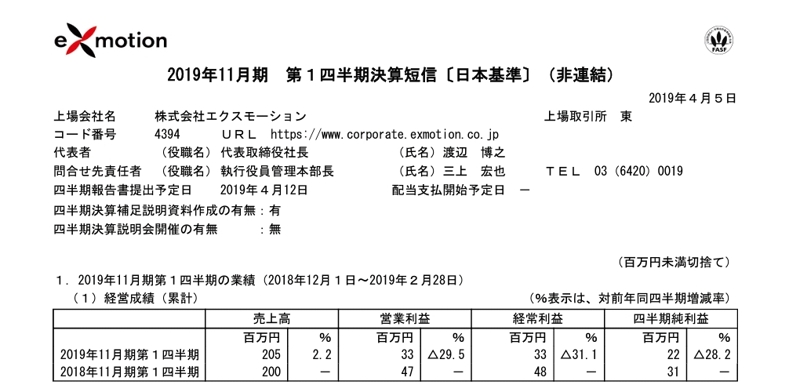

1Qが 売上205 営利33

売上が上がっているのに利益が1Qより下と考えるよりも上ぶれの可能性を考えた方が良さそうです。

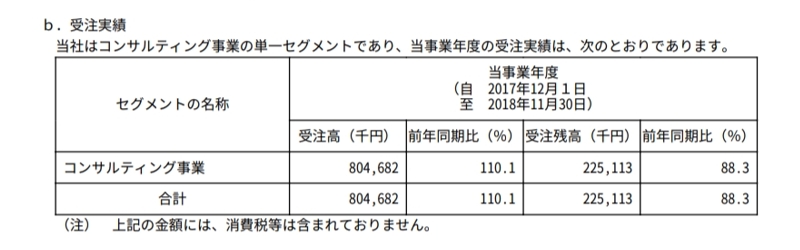

ただ有価証券報告書をみますと、通期見通しよりも少ない受注残なので

今期に本当に受注が増えるのかな?と言ったところは気になります。

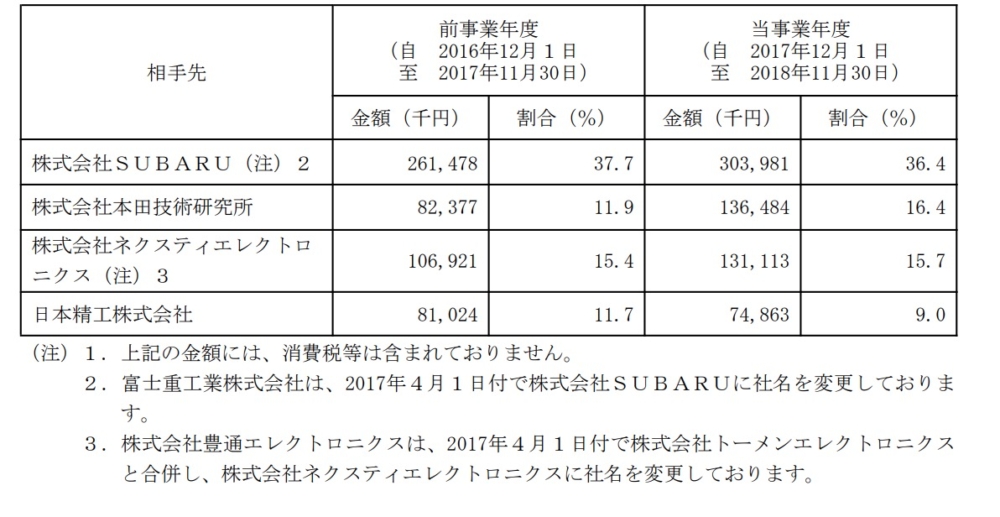

エクスモーションの顧客はSUBARU,ホンダなど自動車大手が半分を占めています。

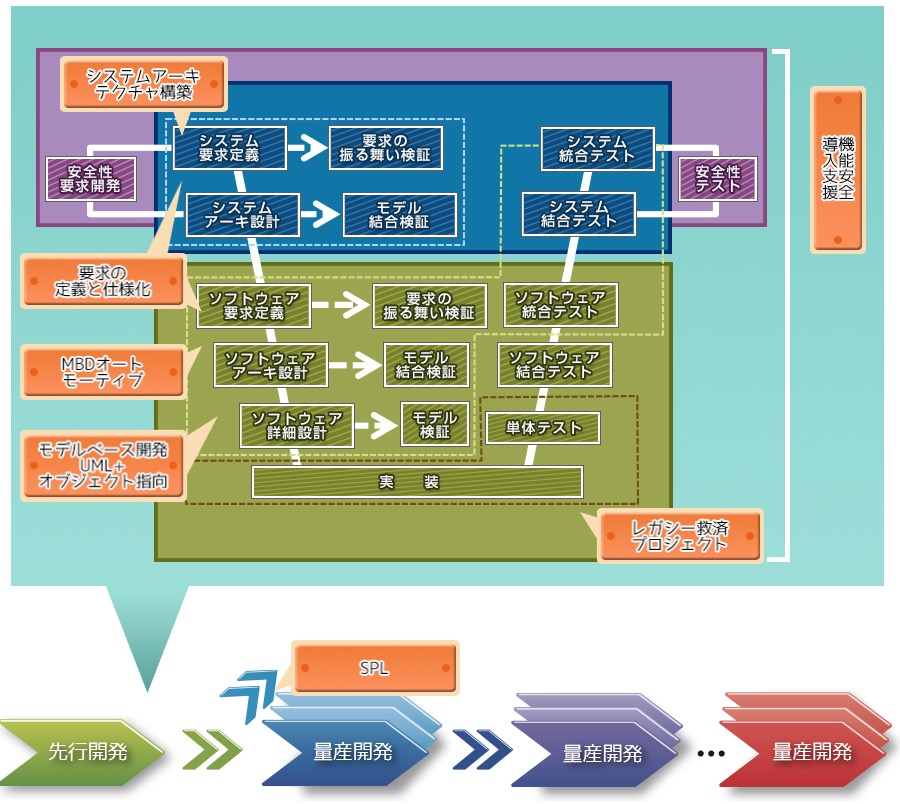

ホームページをみてみましたら

先行開発の図でたくさんの文字が書いてあり難しいということはぼんやりわかります。(小学生レベルの感想ですみません)

Youtubeの説明をみてみますと

自動運転&EVでメインに使われる技術に見えますね。

個人的には自動車産業がEVになると、他国に負けないか心配だったりするのですが是非とも日本の基幹産業でこれからもいてほしく、そう考えるとエクスモーションはこれから必要(ライバル企業との比較がよく解っていないのも書いておきます。)な企業なのではないかと思うのでありました。

これからが楽しみですね。