PHRプラットフォーム事業を展開するWelbyを調べてみました。

Welbyのビジネスモデル

RHRとはパーソナル・ヘルス・レコードの略で

自分で健康状態を記録するアプリを制作しています。

様々な病気別にアプリが作成されていますね。

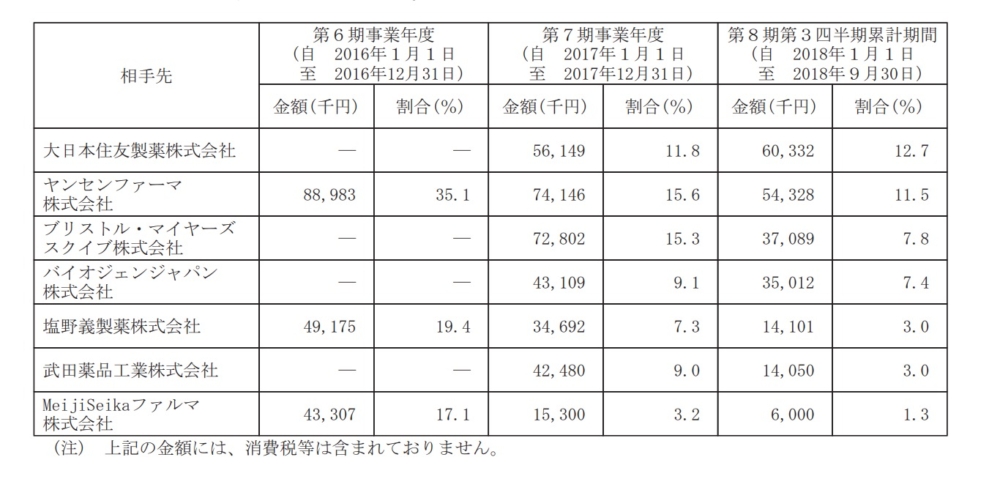

顧客も大手製薬会社が多いです。

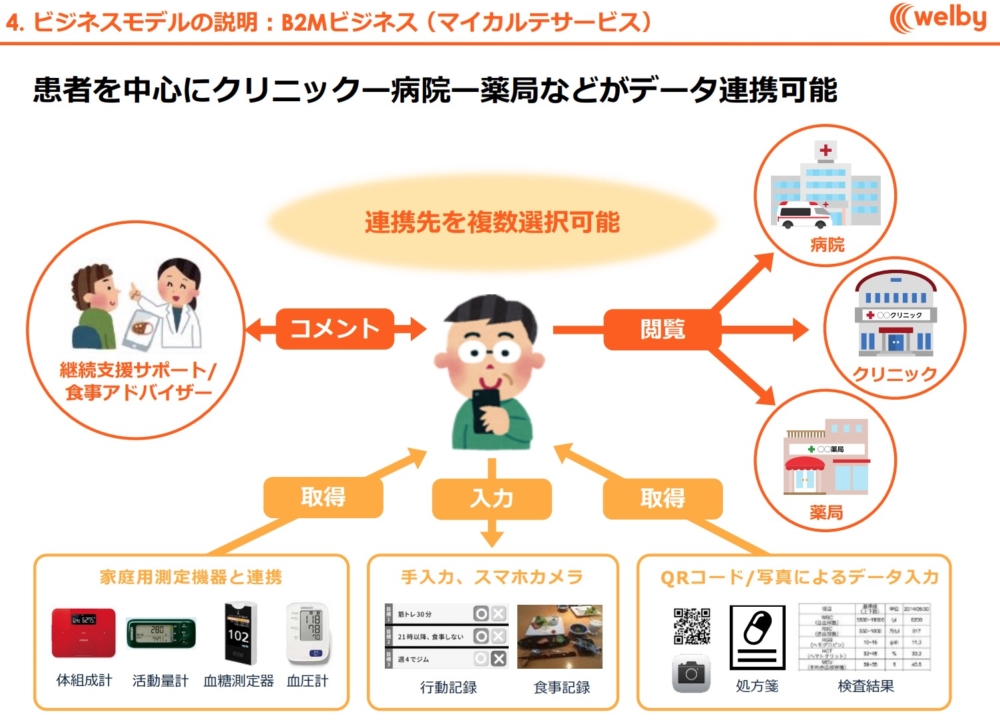

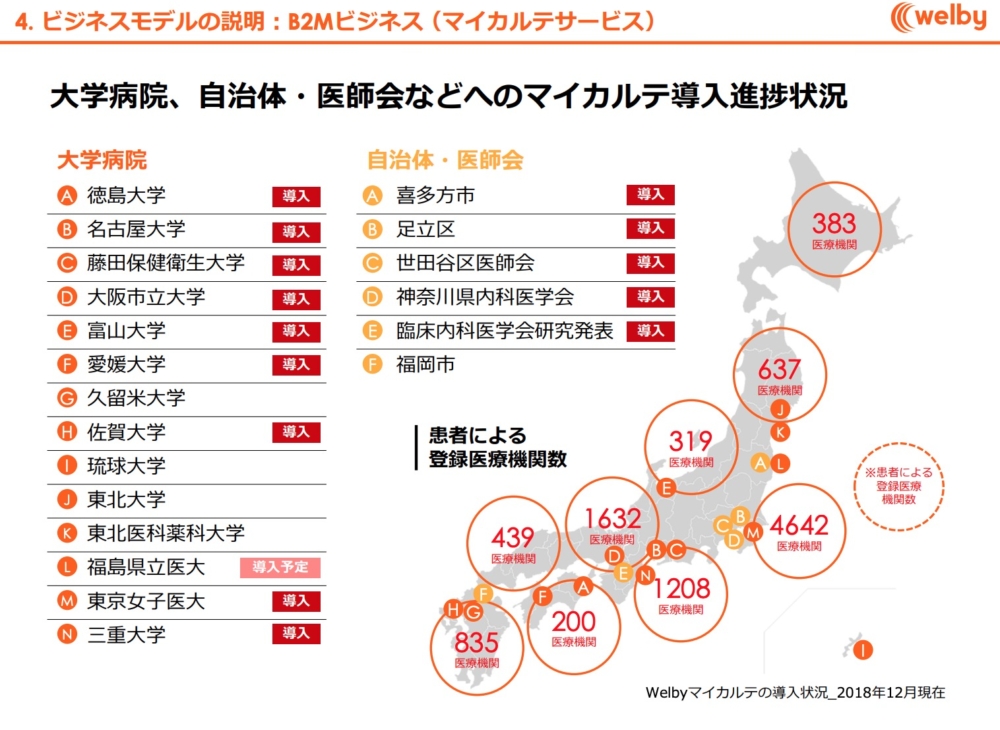

また病院向けにもアプリを制作しています。

導入している大学もとても多いですね。

記録を付けることによって

■患者の囲い込み(病院)

■薬の利用者の囲い込み(製薬企業)

■患者データの収集

と様々な事でビジネスチャンスが生まれます。

その上、高齢者はアプリを使いこなせる人がまだ少ないと思いますが、

今後は利用できる人が増えていきますのでWelbyの将来性がとてもあるように感じました。

Welbyの短信・資料を調べてみました

あえて気になる所を言えば

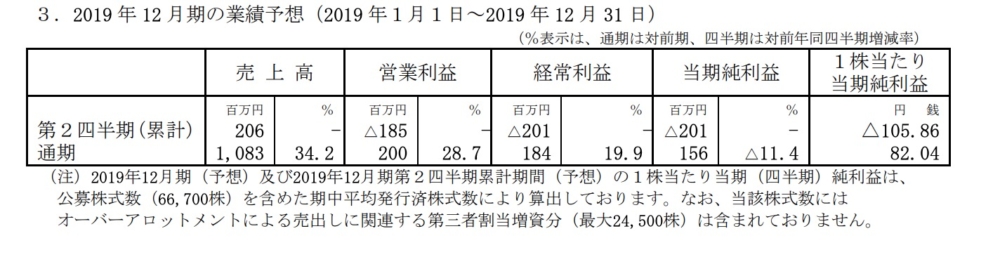

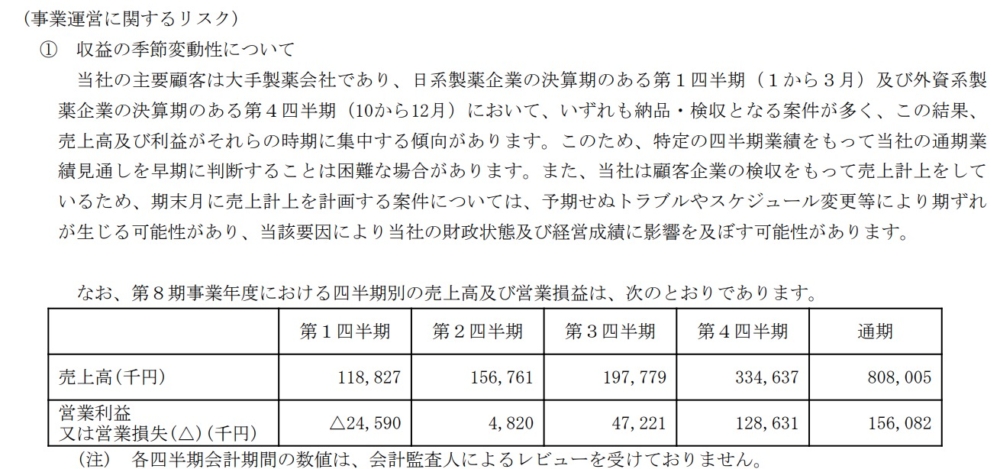

■結果が4Qに集中するため、業績の伸びが確認できるのが

一年先の2020年2月くらいというのが言えそうですね。

予想も

上期 約2億円

下期 約9億円

とかなり偏重です。

有価証券報告書にも同様なことが書いていますね。

あと予想通りですと

あと予想通りですと

前期上期 売上2.6億円

今期上期予想 売上2億円

と減収予想になっています。

そうなると1Q2Qの決算の時にどのような反応になるのかなあ。というのは気になります。

まとめ

■将来性抜群

■大手の提携している

■成長はまだまだ続く

という、非の打ち所がない企業に感じます。

だから

■株価がずっと割高

なのも納得です。

こういうのが安ければ相場って簡単♪

になるのですが、そんなあまーい考えのyamaさん(筆者)に相場の女神は絶対振り向きません。

投資は難しいです(><)

なんか業種違いますがUUUMみたいな状態に感じました。

今後の展開が楽しみですね。