バルテスを調べてみました。

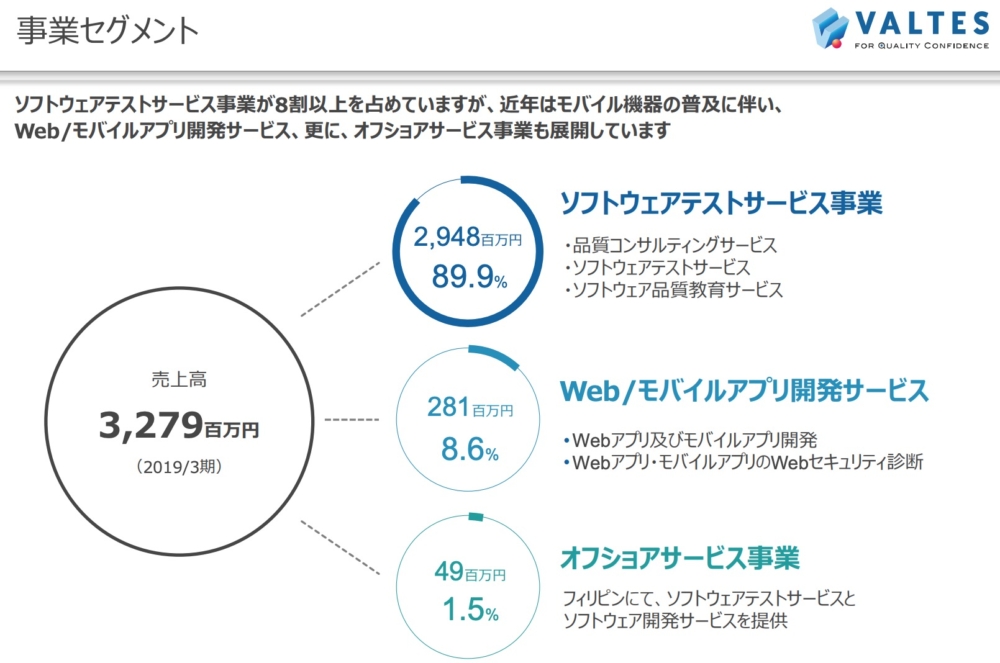

ソフトウェアテストサービスをメインとしています。

開発者がテストも兼ねると疲労もひどくなるし、第三者がテストしたほうがより良いテストになるのでニーズが多いのも納得です。

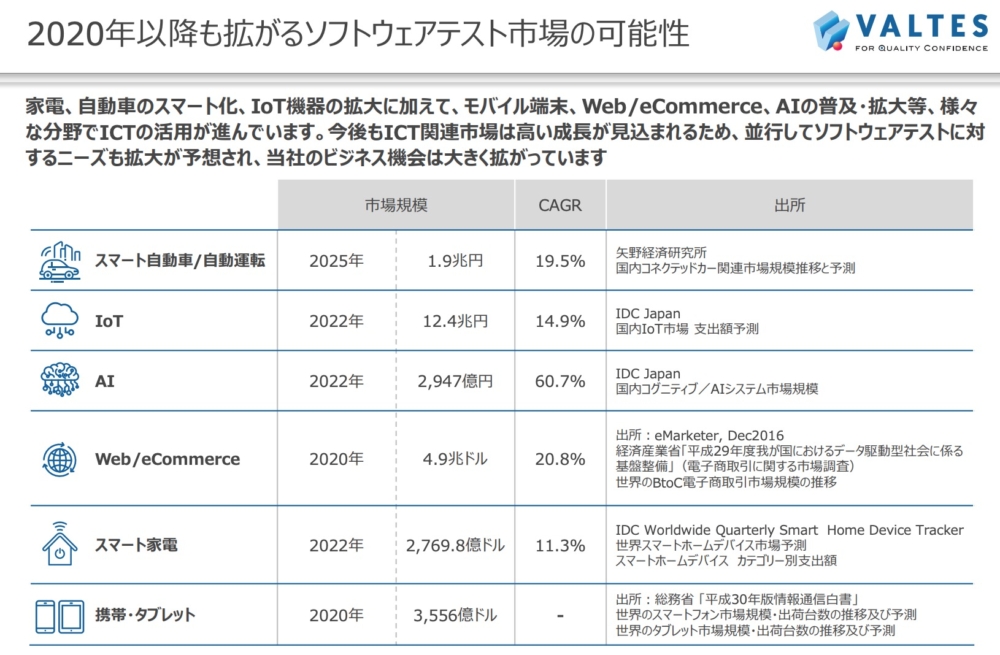

今後もIoT化の波が多々ありますので仕事の需要は増えそうです。

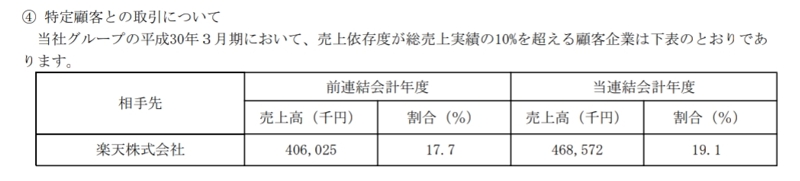

バルテスは楽天が上顧客で

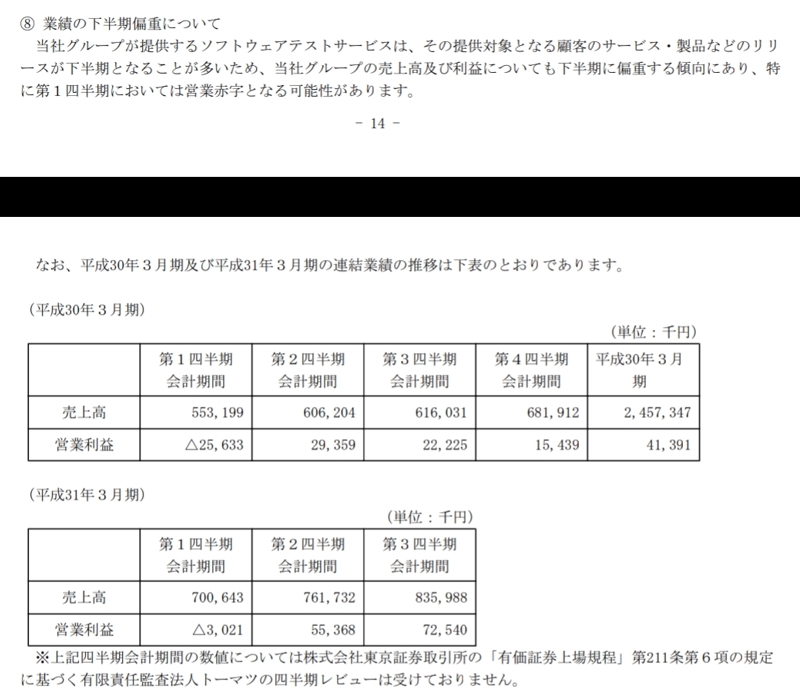

利益が下期偏重なのが特徴です。

なので次の上場初の決算で「思ったより進捗率良くないではないか」と誤ったがっかり売上がでないかちょっと気になりなるところです。

さて、バルデスは6月4日(火)現在PER86なので売上成長率18%予定なのですが

ソフトウェア検査業界は様々な企業が上場しています。

そこで比べてみますと

■SHIFT(3697) PER98 売上成長率52%予定

■ポールトゥウィン・ピットクルーホールディングス(3657) PER18 売上成長率10.3%予定

■デジタルハーツホールディングス(3676) PER18 売上成長率19.5%予定

となります。

それらと比べたら、

■三社と比べて、増収率の割にはPERの割に株価高くないかな?

と感じました。

(しかしIPOならではとも言え今後の株価はわかりません。)

あと

■既存上場3社と比べて売上が一桁少ない。となると今後の大きな仕事は3社にいかないか?

という心配が出てきます。

ただ

■売上が少ない分伸びしろたっぷり。今後より軌道に乗れば凄いことに。

とも思います。

今後の成長が楽しみですね!

追記

脱線になりますが、なぜSHIFTが現状の成長率を維持できているのか書きながら気になる次第であります。(株価もそのような評価ですね。)