J TOWERを調べてみました。

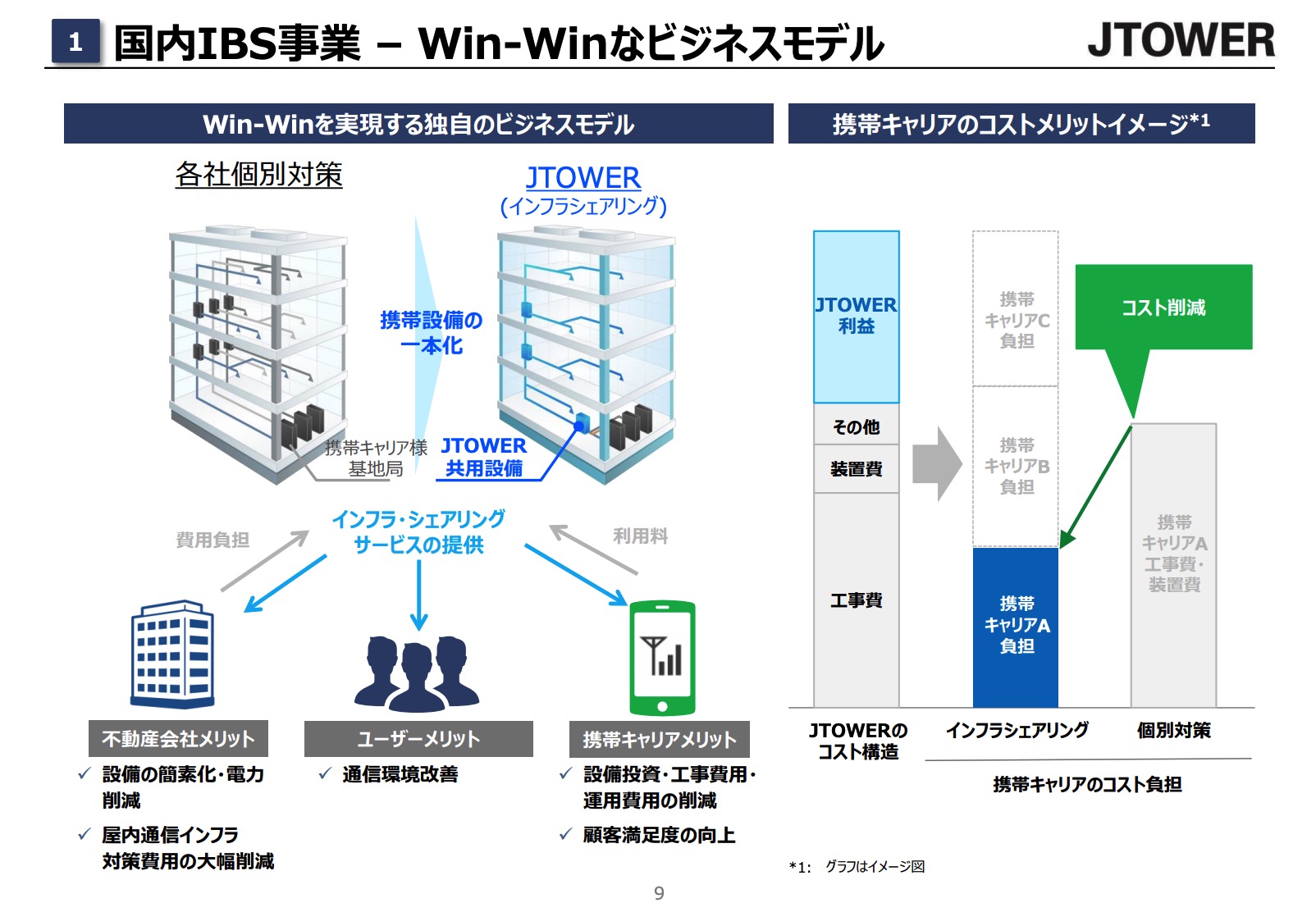

JTOWERは新しいビルにスマホの基地局を設置する際に、共用設備をドコモ・au・ソフトバンクに提供する

IBS事業がメインビジネスとなります。

確かに各社独自で基地局をつくるよりも

利用料払ってでも共同利用したほうがトータルで安くなるので、これからも需要はありそうですね。

この考えはATM作るのはお金がかかるので

セブン銀行は利用されるはず!

に近いものを感じます。

新しいビル建築には必要ですし

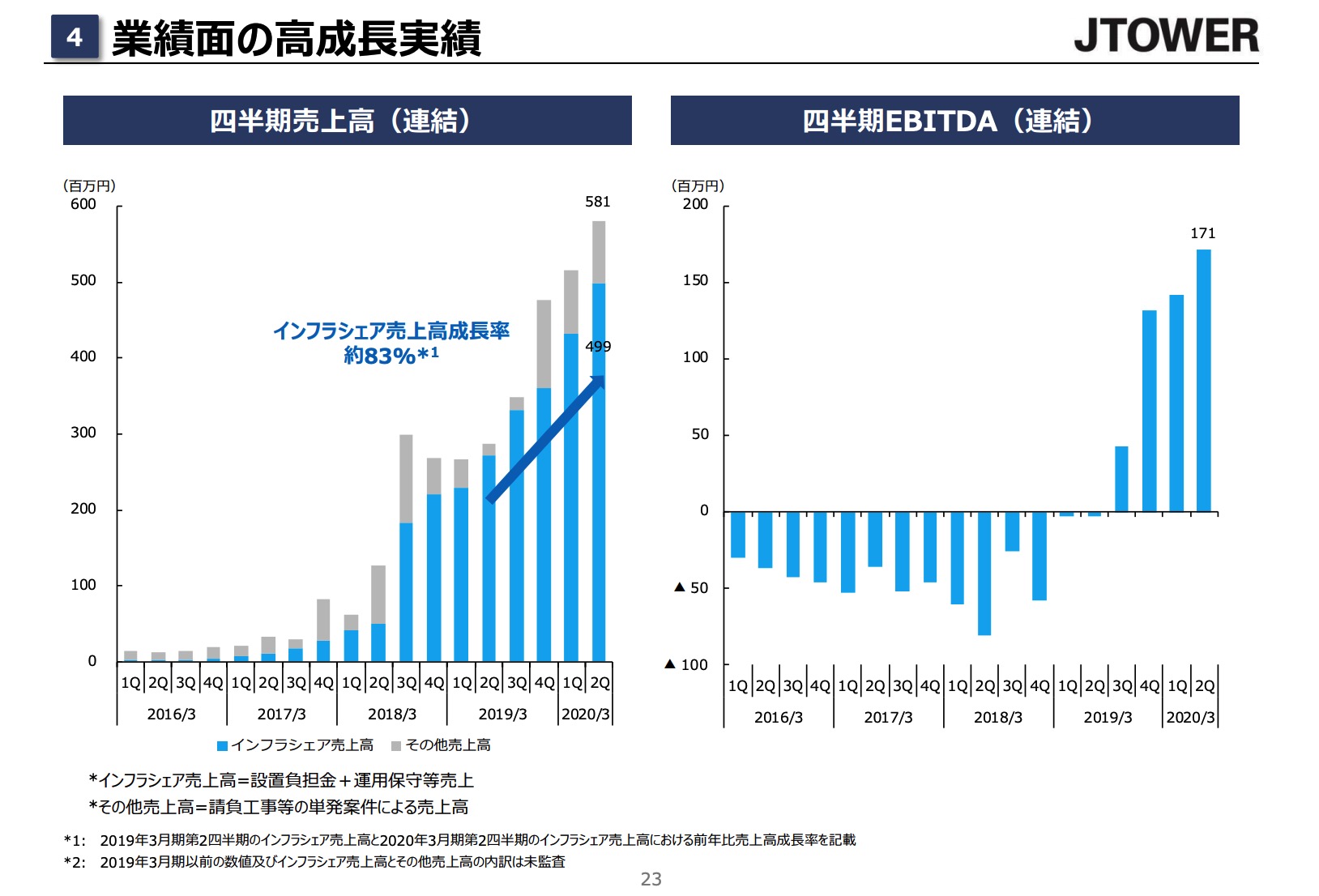

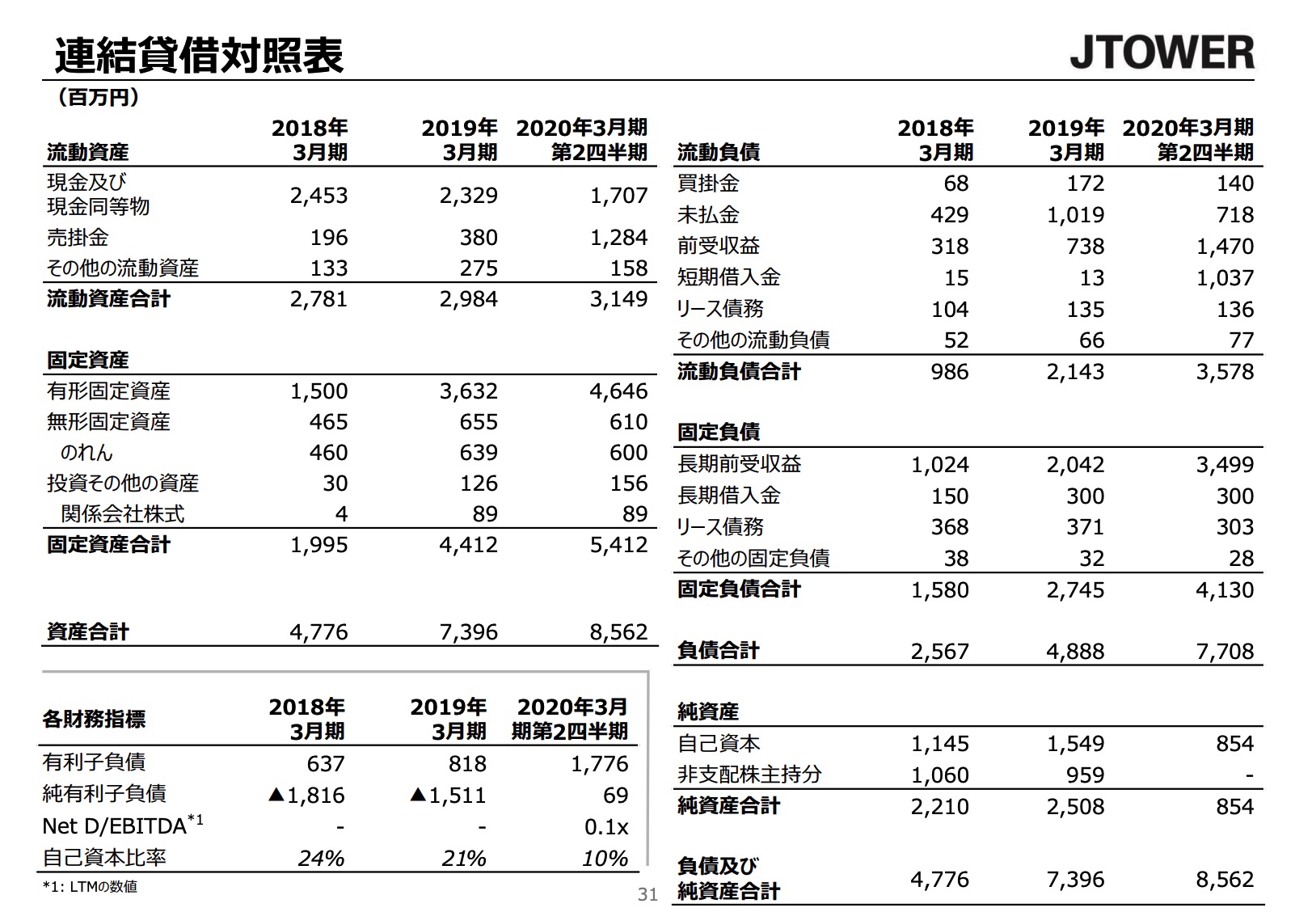

その結果、業績も絶好調です。(EDITDAと営業利益は差があるのは多少考慮が必要かもしれませんが。)

あと、前受収益が大幅に増えているので、受注好調で次の決算も期待できそうです。

ということで将来性抜群で非の打ち所がないのですが

売上24億円に時価総額869億円(2020/01/04)って何年分折り込んでいるのだろう。。。PSRでも30超。。。

というAI insideとまったく同じ事は気になります。

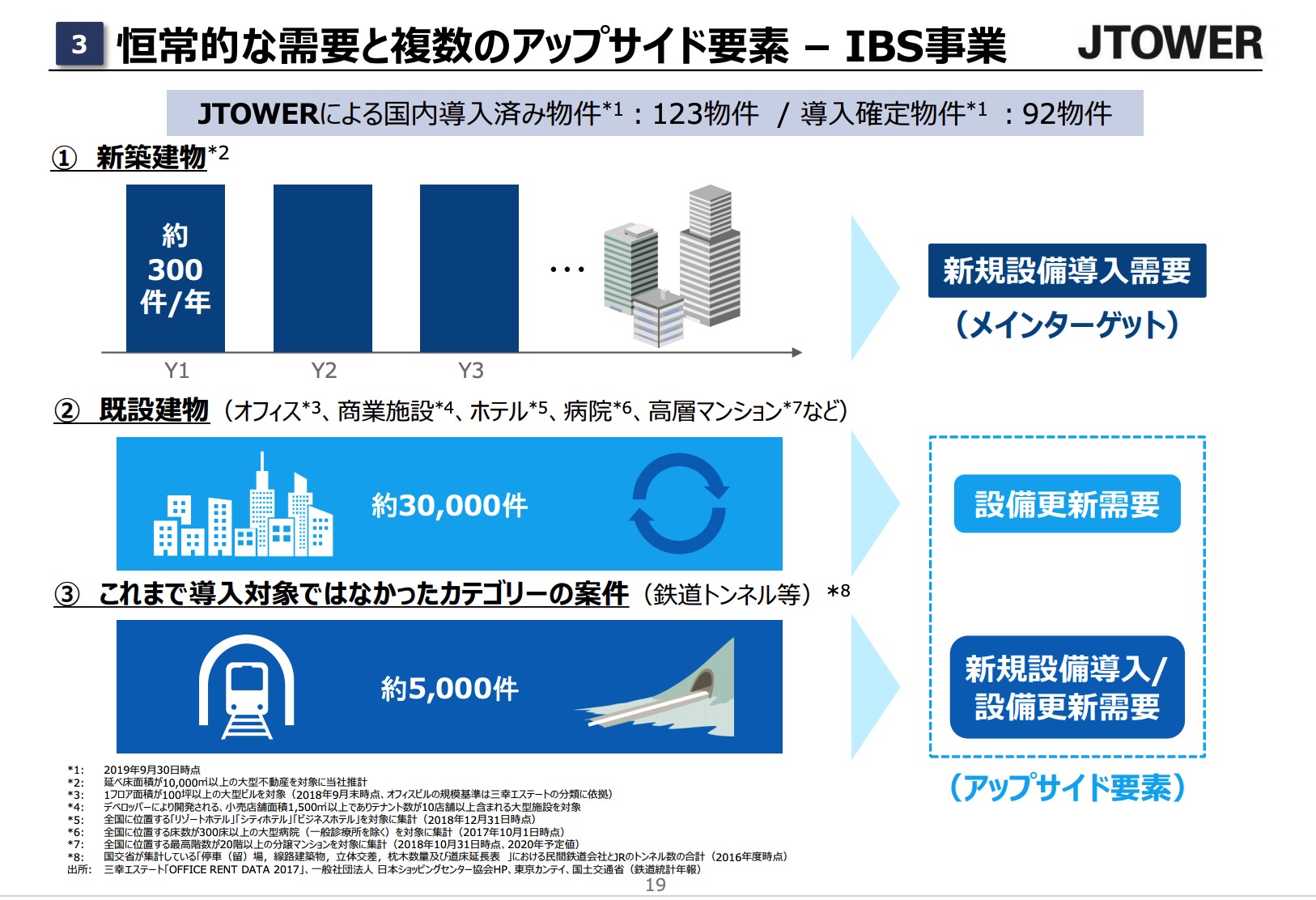

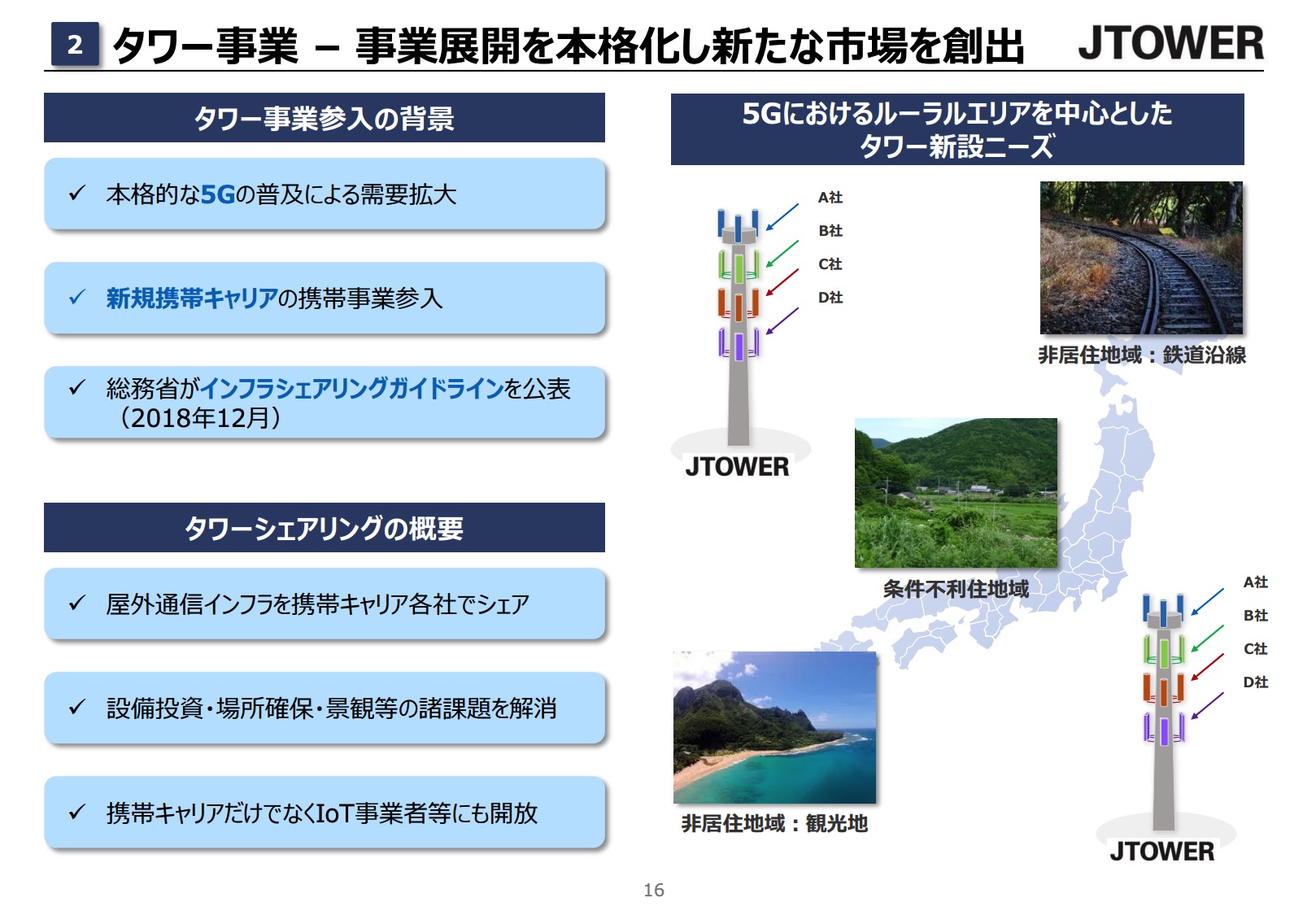

とはいえ、想像するに、本命は新規事業のタワー事業で建物ではなく基地局で行うものです。

こちらの方が単価が高いことが想像できます。

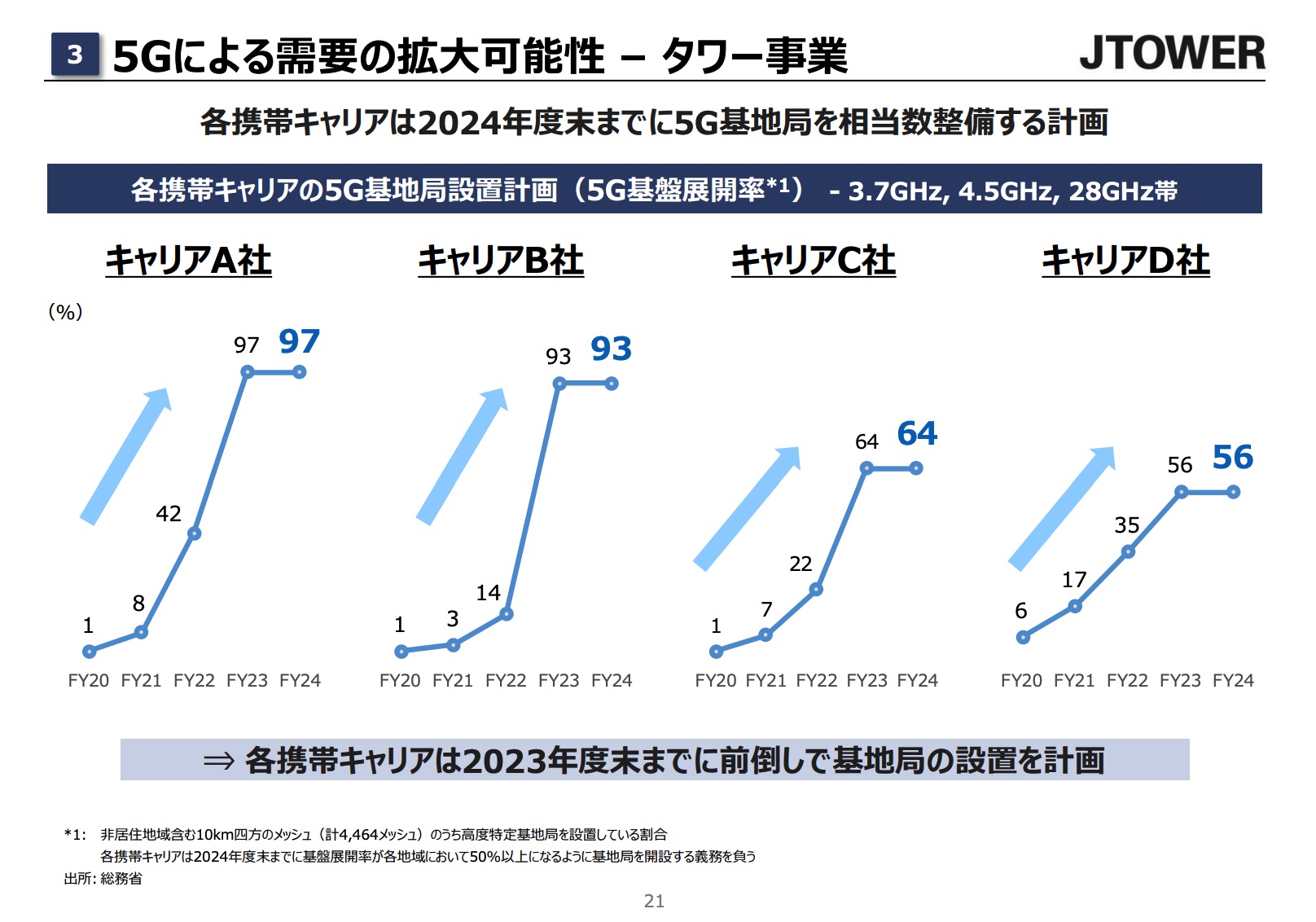

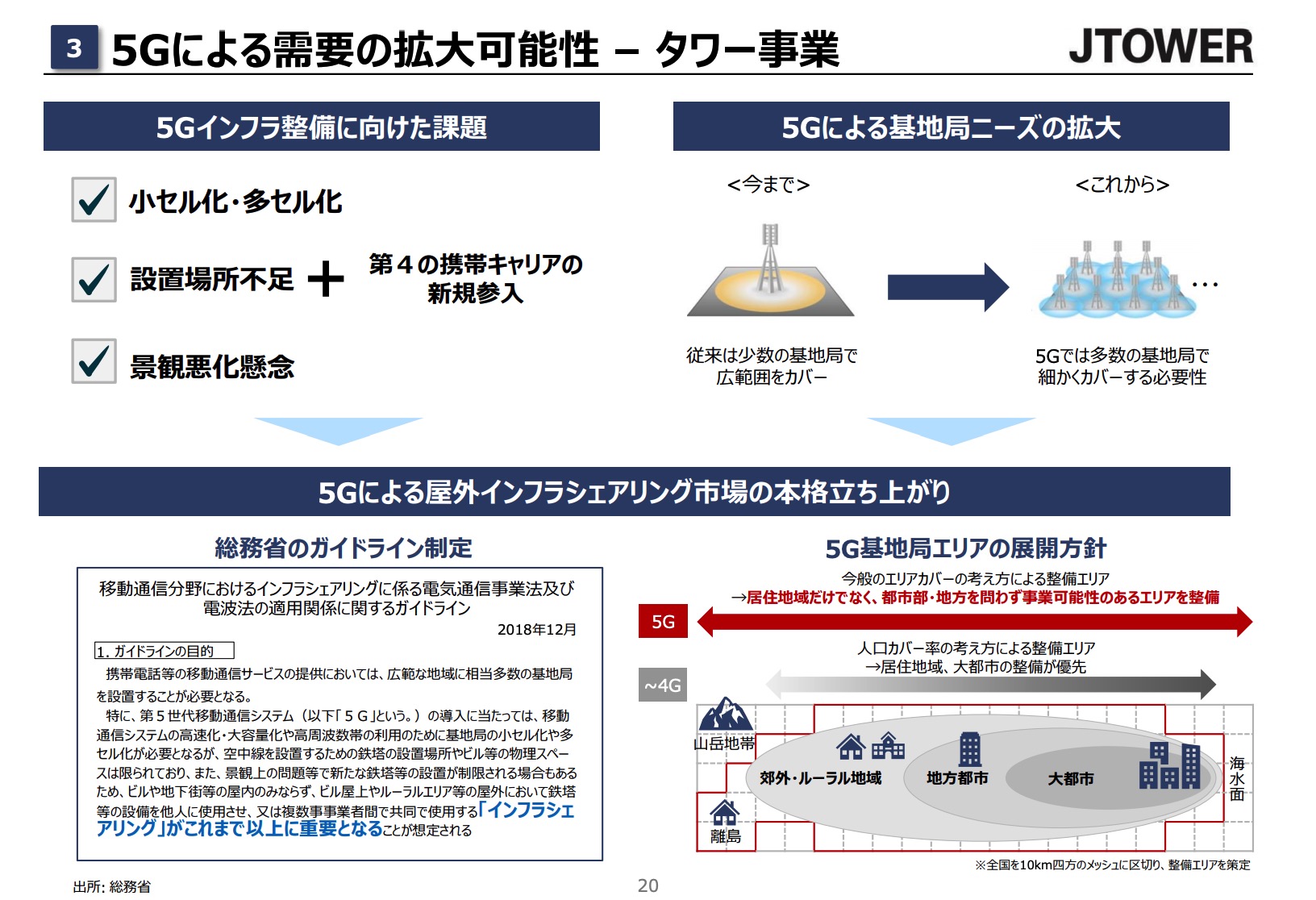

5Gへの設備投資はこれからで2023年まで相当数設備が必要となります。

その上基地局を4Gと違い多数の基地局が必要になりますので

J TOWERのインフラシェアが重要になり、今の数倍売上が伸びても全くおかしくはないです。

ただ、「じゃあいくら?」と言われるとその数値が資料には掲載されておらず難しいところです。。

25億の売上が250億(売上10倍)になる計算がたつのなら変える水準になるかもしれませんし、100億円(売上4倍)が目標なら時価総額800億の価値を見出すのは難しいかと思います。これは投資家の計算次第なのでしょう。

あとかなり先の話になりますが、2023年以降5G設備が一巡したら成長がかなり鈍化するのでは。というのは気になるところです。

今後の成長が楽しみですね!