バイオ企業の市場価値というのは本当に難しいです。

将来薬が発売されてしっかり売れたら割安になる。

しかし、それまでは割高。という事が多いと思います。

ぼくには判断がまったくわかりません。

わからないならその記事書くなという話ですが^^;

そんな中みずほ証券がペプチドリームに対しまして9230円というレーディングを出しました。

今の約2倍です。

ペプチドリームの株数は5526万株ですので

もし9230円になりますと

9230円☓5526万株=時価総額5100億円になります。

時価総額5100億円ということは

PER20だと純利益255億上げなければいけません。

現在はだいたい純利益10億円くらいですので将来25倍必要となります。

すさまじい成長です。

ペプチドリームは特殊ペプチドによる創薬ベンチャーです。

特殊ペプチドは今までの薬よりも分子が細かくなっています。

1/100ですね。

そのためペプチドリームによりますと今までの薬と比べて万能かと思います。

それが認められてノバルティスや第一三共などさまざまな大手企業と取引しています。

ただ、いろいろ書きましたが

「みずほ証券の結果がわかるのは10年以上かかるのでは。」

ということです。

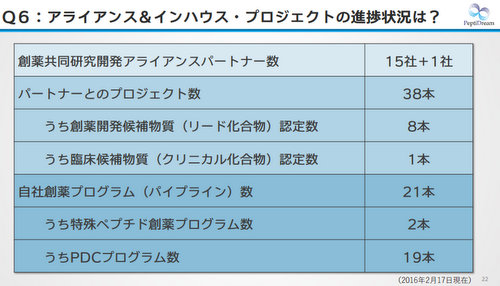

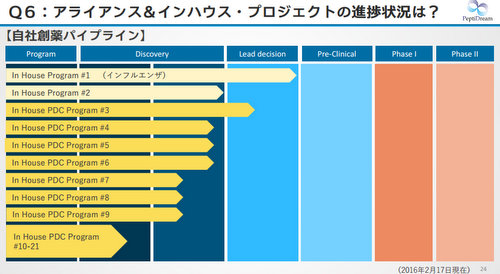

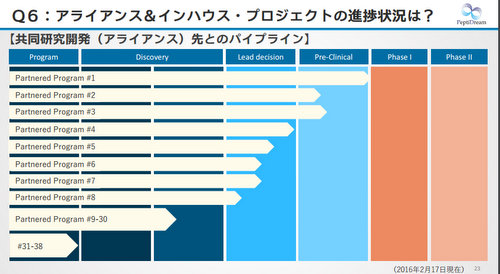

現在全て合わせて16+21=37本の開発を行っています。

しかし、どれもフェーズ1までいっていないのが状況です。

リニカルの資料ですがフェーズ1から最短でも10年前後かかります。

で、フェーズ1から発売に至るのは1/5以下です。ほとんどが途中で頓挫します。

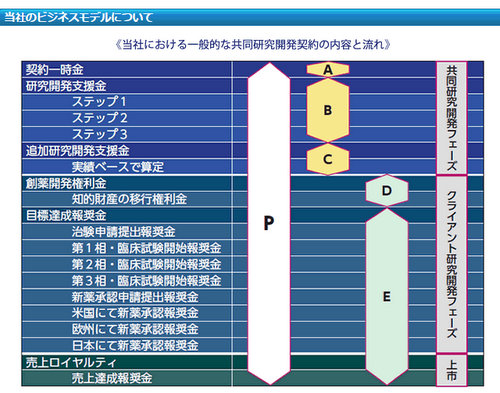

もちろん上市されなくてもさまざまな報奨金がはいってきますが

ペプチドリームの資料を見る限り一番たくさん貰えるのは上市後のロイヤルティです。

ということは、おいしい果実は薬が発売されてからとなります。

10年はほんとうに長いです。

2006年はリーマンショック前の好景気になっています。

そう考えたら、みずほ証券は何を確証してレーティングを上げたのかちょっと気になるのでありました。

(ただの、ポジトークだったり^^;)

追伸 バイオ銘柄の記事を書くとどうも夢のないことを書いてしまいます。すみません^^;

自分がバイオに投資できないチキンなのがよくわかりますね(><)

もちろんこういったファンダは直近の株価の値動きとはまったく別物ですよー^^