eWeLLを調べてみました。

訪問看護用の電子カルテシステムを展開しています。

訪問介護の記録が簡単にできるため労働時間がより効率化で働くことができます。

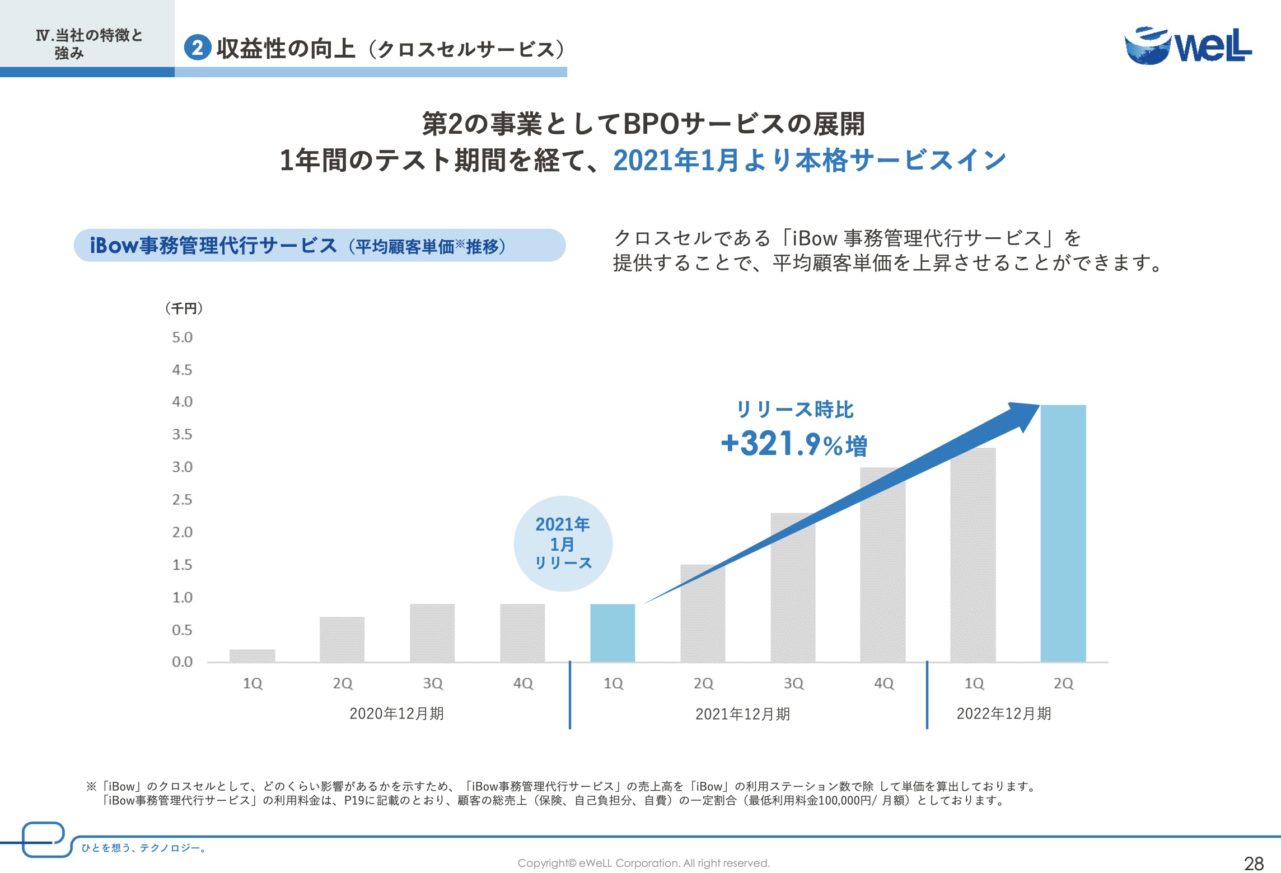

また確約率の低い月額課金モデルですので安定したビジネスモデルになっていますね。

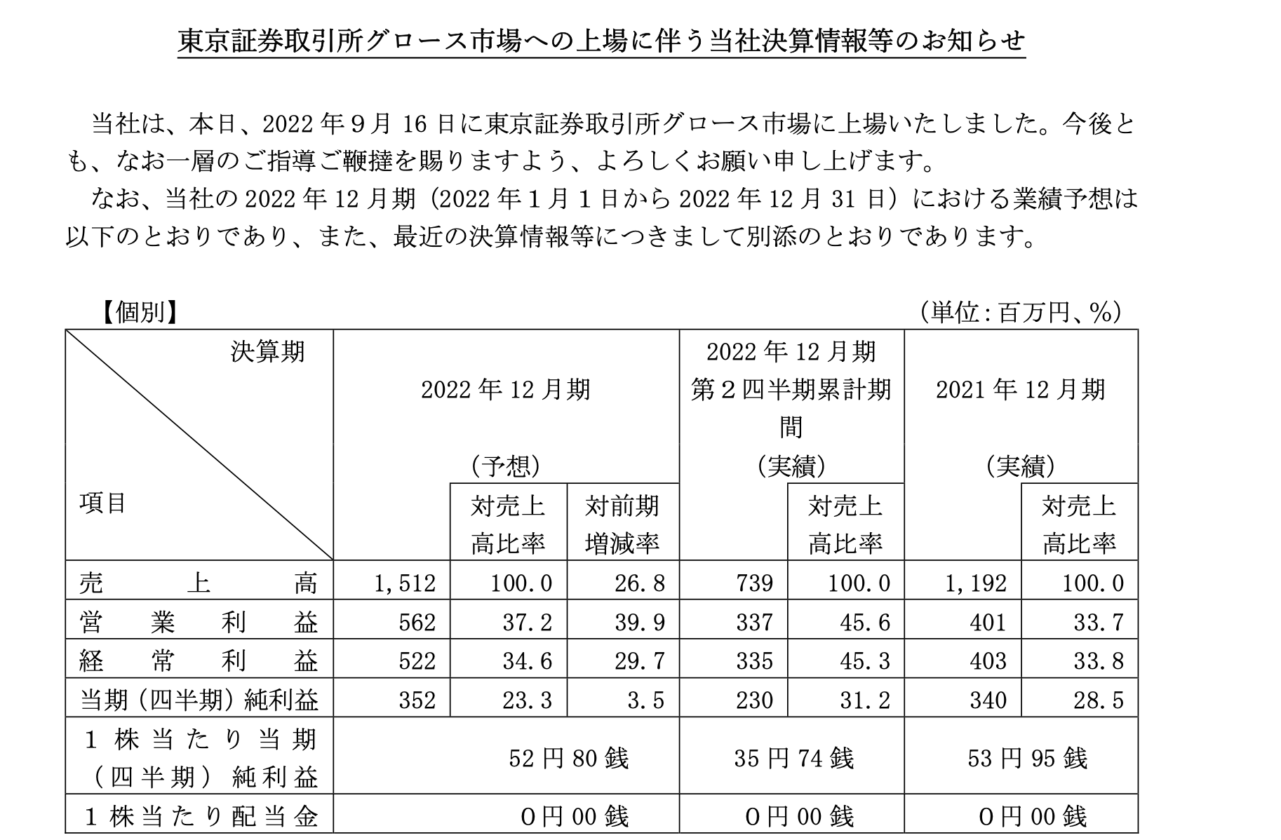

さて、今期の決算を見てみますと2Qまでで利益進捗率が60%ほどになっています。

では下期ですが利用社数が増えるのと同時に昨年から行っているBPO事業により単価上乗せができているので

下期にさらなる上振れがあるのかもしれません。

正直弱点が成長鈍化(ただ今は見えない)しかないビジネスモデルに感じました。

とはいっても、言うまでもなく高い評価されるわけでどこまで織り込まれいるのか判断が難しそうです。(株はいつも難しい。。。)

個人的には早く来季の予想を見てみたいのですがあと5ヶ月待つ必要がありますね。(あたりまえ。。。)

これからの成長が楽しみですね!