tripia(5136)の予約システムを調べてみました

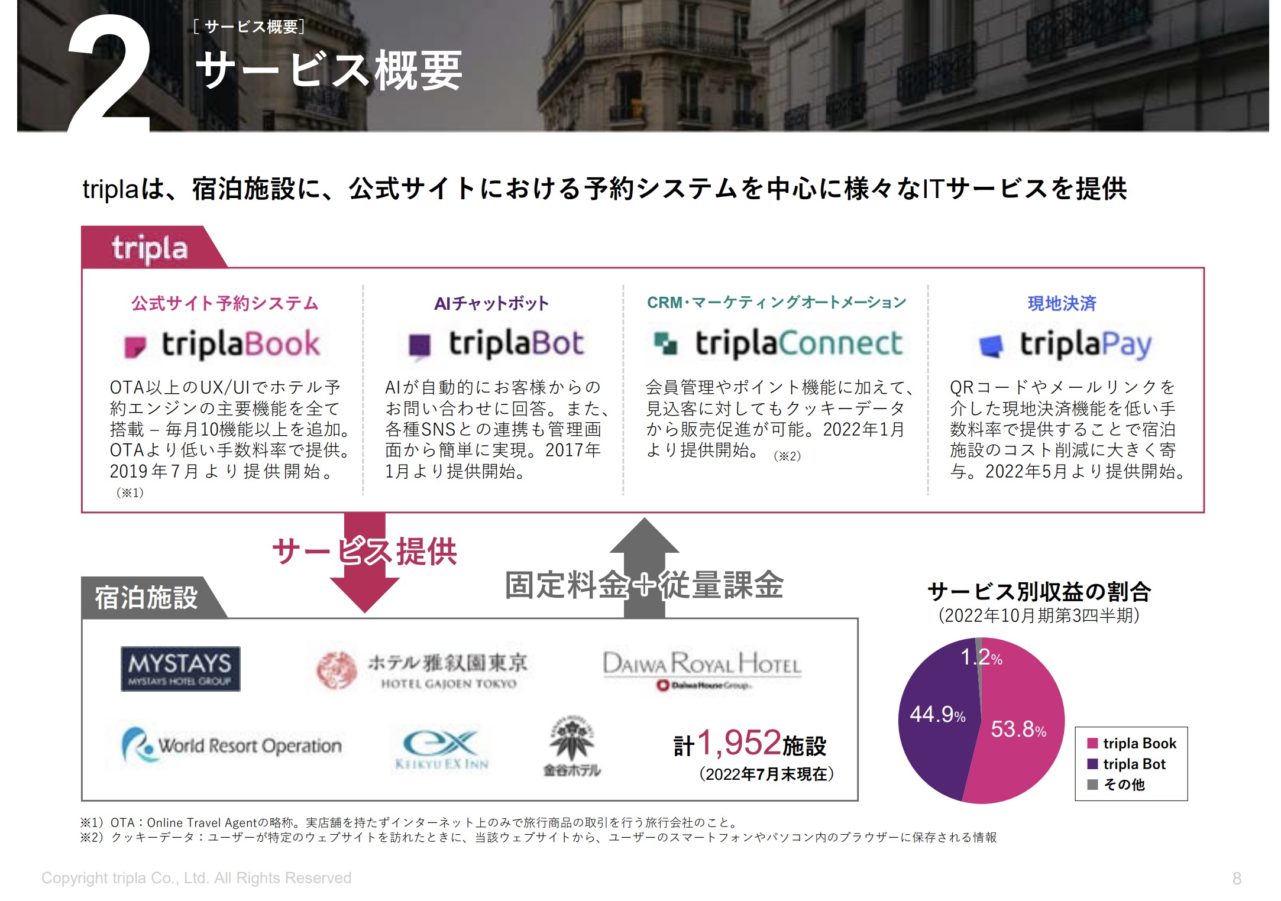

tripiaはホテルなどに予約システムを提供しています。

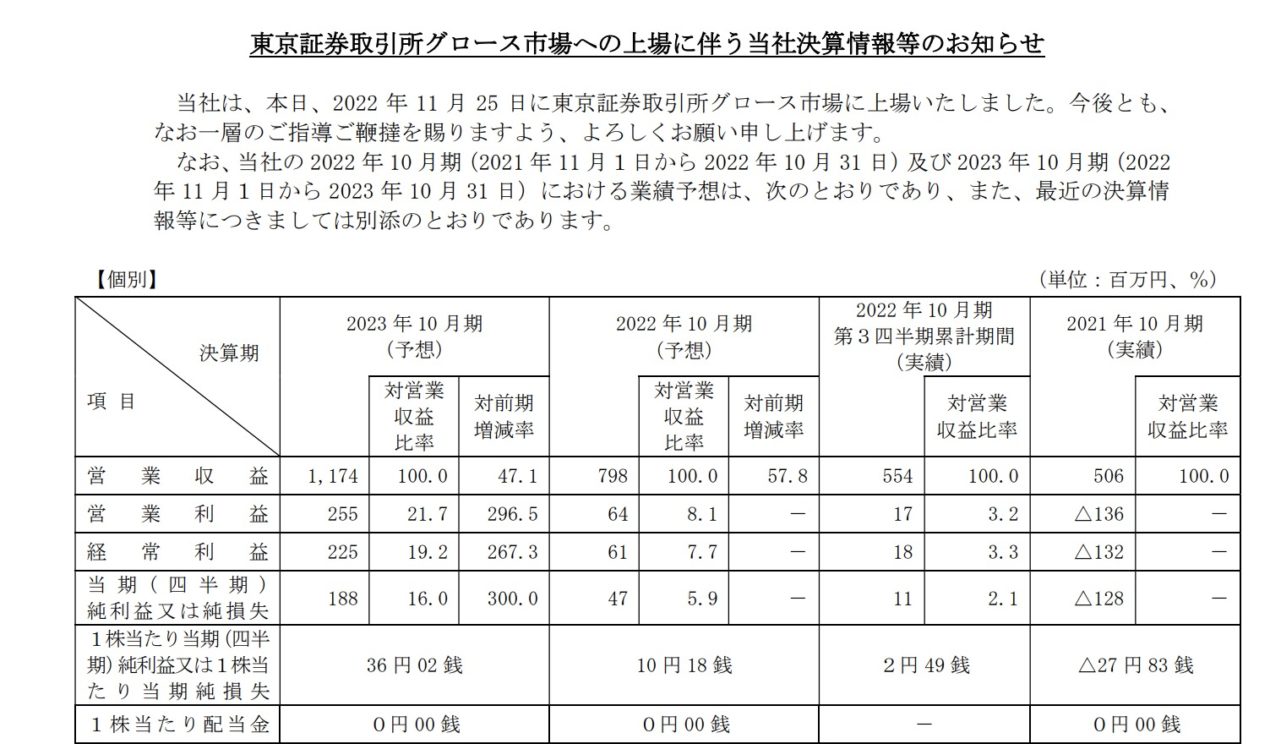

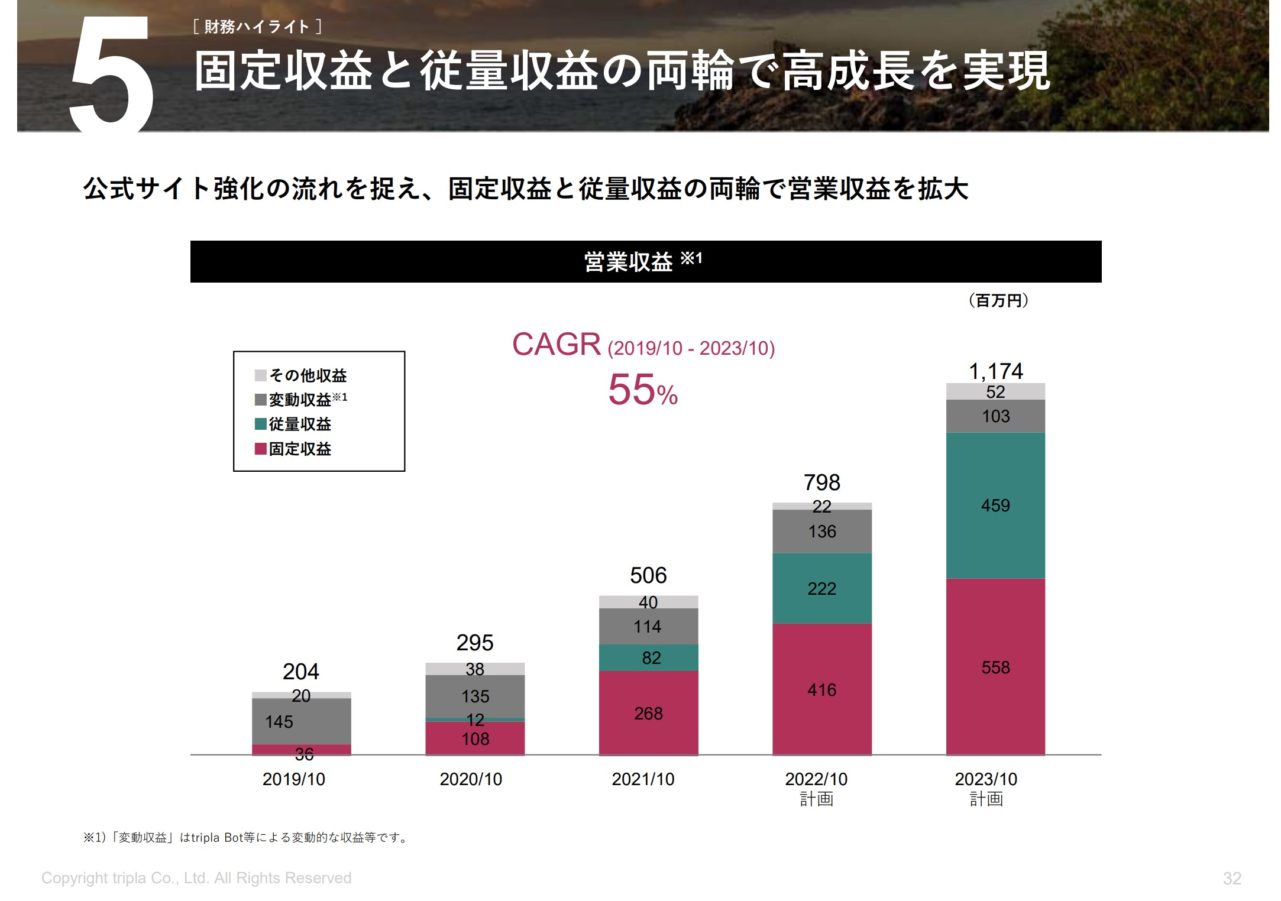

さて資料によると来期は47.1%増収を予定しています。

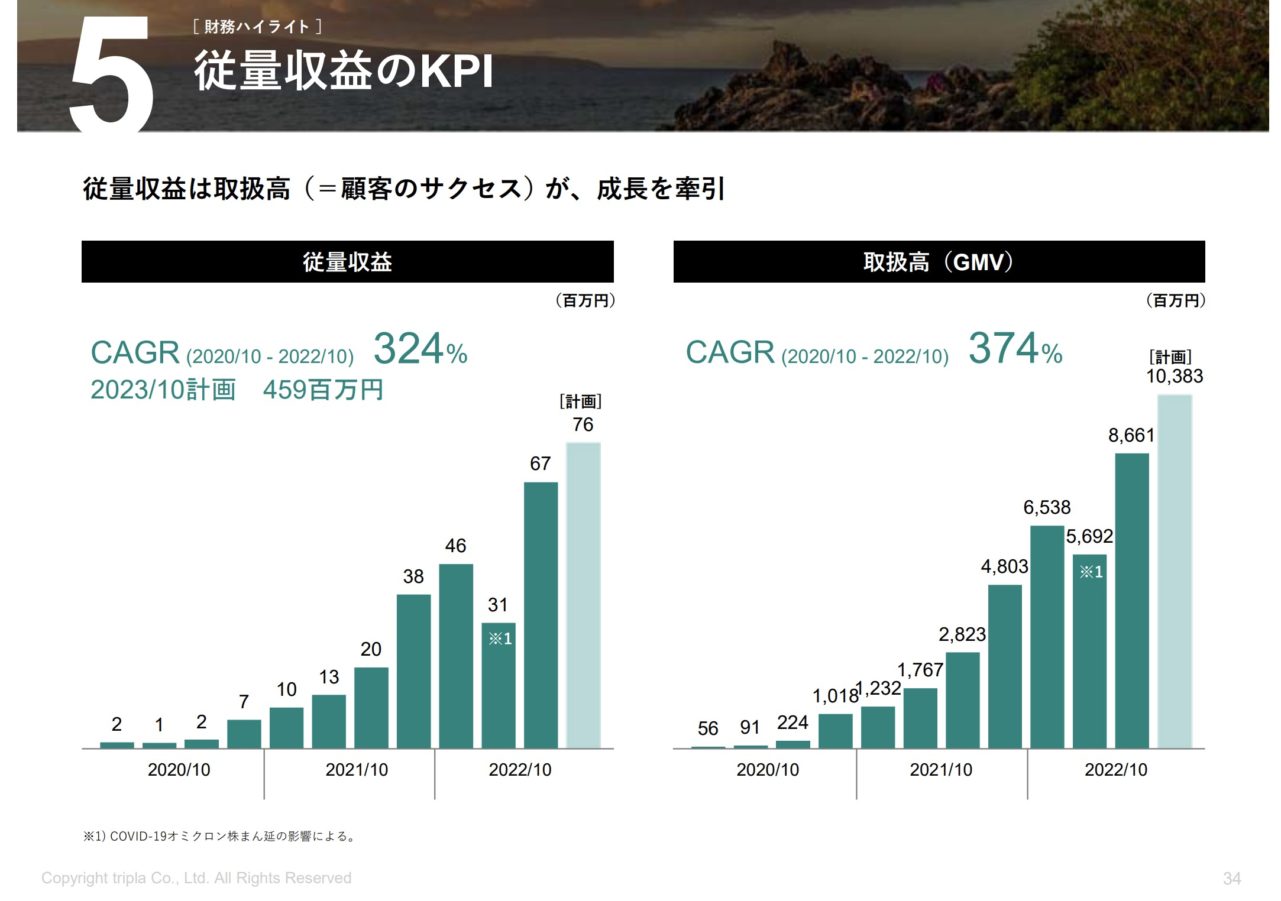

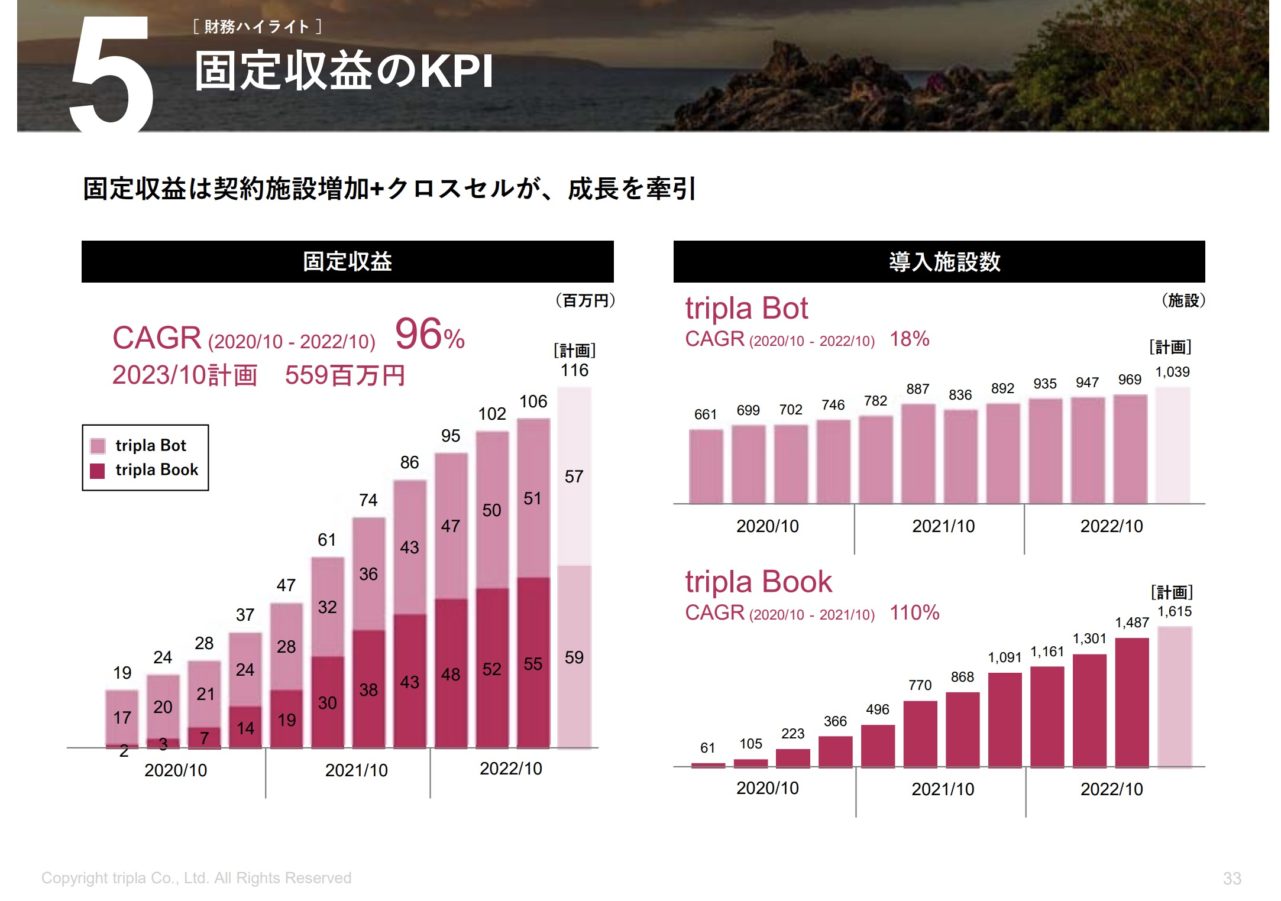

内訳を従量収益が大幅に伸びる計画になっています。4.5億稼ぐ計画ですね。

2022.4Q76千万ですので平均で1.5倍の予定になっています。

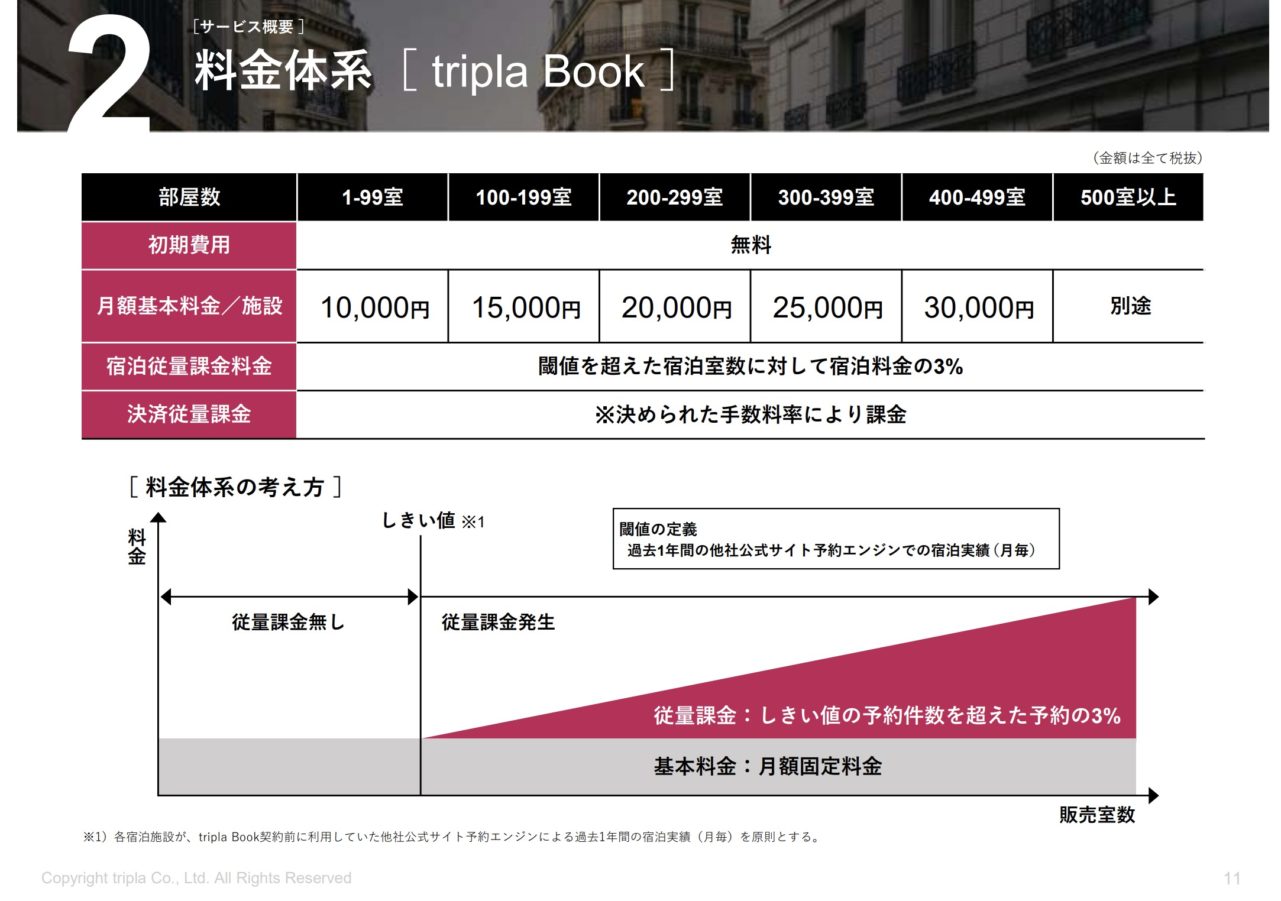

従量収益は閾値超えると代金の3%ですので年末などホテル代金がどのくらい高くなるかが気になるところです。

あと、気になるところとして固定収入がありましてこちらは416→558の34%を予定しています。

ただこちらの導入ペースをみてみますと「AI Bot」はあまり増えてなく、予約システムは35%より多いペースで導入しています。そのペースが今後どうなるのかは気になるところです。

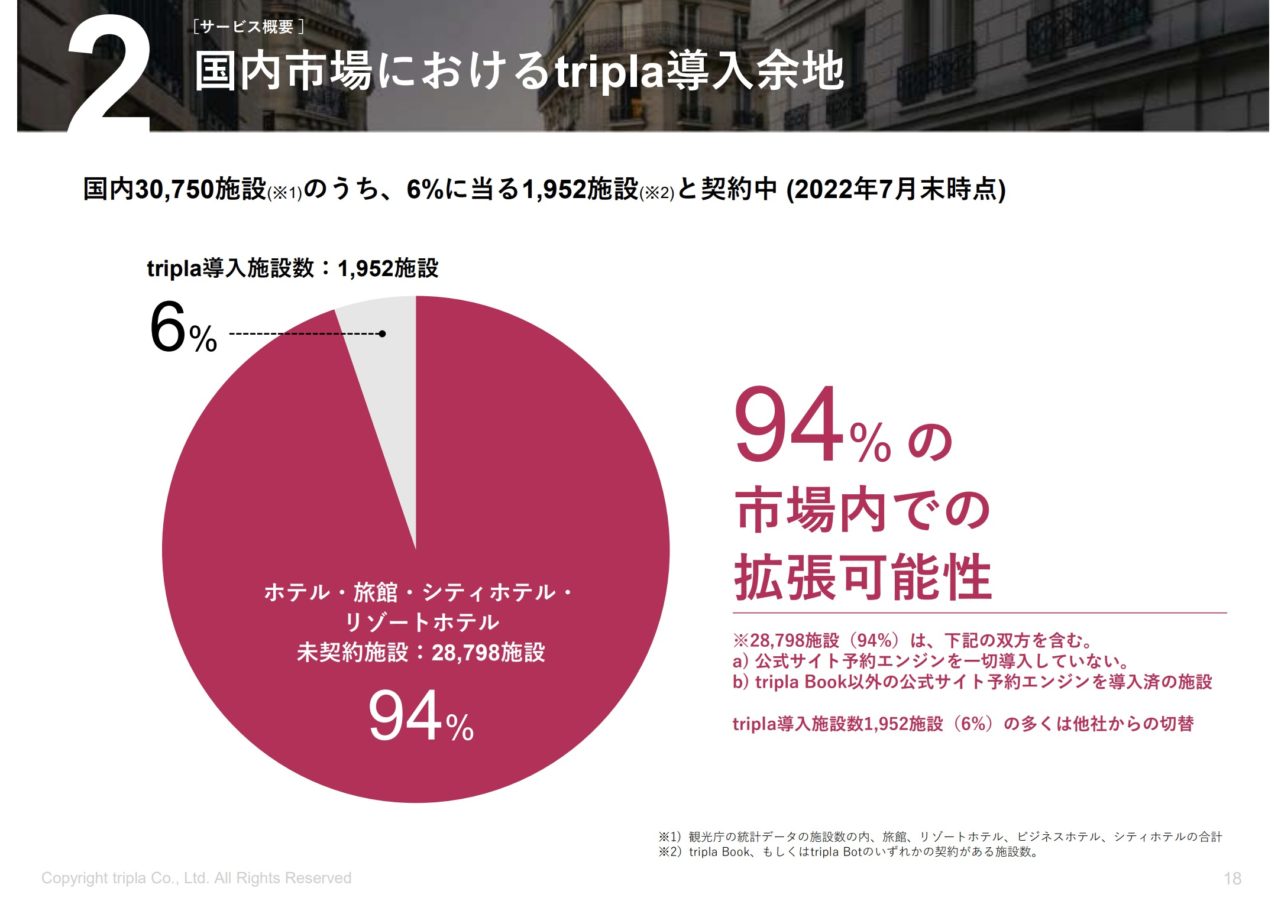

あとtripia導入は6%ですが

当然ですtripla以外のソフトを導入している企業もたくさんありそれをひっくり返すのは困難だと思います。

となると本当の伸び代はどのくらいなのか気になるところですが、現状では数字の鈍化はみられていないようにも感じます。(株価は分かりません。)

今後の成長が楽しみですね。