noteを調べてみました。ブログのプラットフォームですね。

先日noteを使う機会があったのですが本当にやすく、広告もランキングもないので自分の文章がしっかり表示される素晴らしいプラットフォームです。

さてnoteは先行投資もあり現在赤字の状態です。

先行投資なので仕方ない側面もありますが

先行投資なので仕方ない側面もありますが

とはいえ一生赤字だとサービスが続きません。

そこでどのタイミングで黒字になるのか妄想してみました。

あくまでお遊びとして読んでください。m(..)m

黒字に必要な売り上げは

まずどのくらいの売り上げになれば黒字化するのか考えてみました。

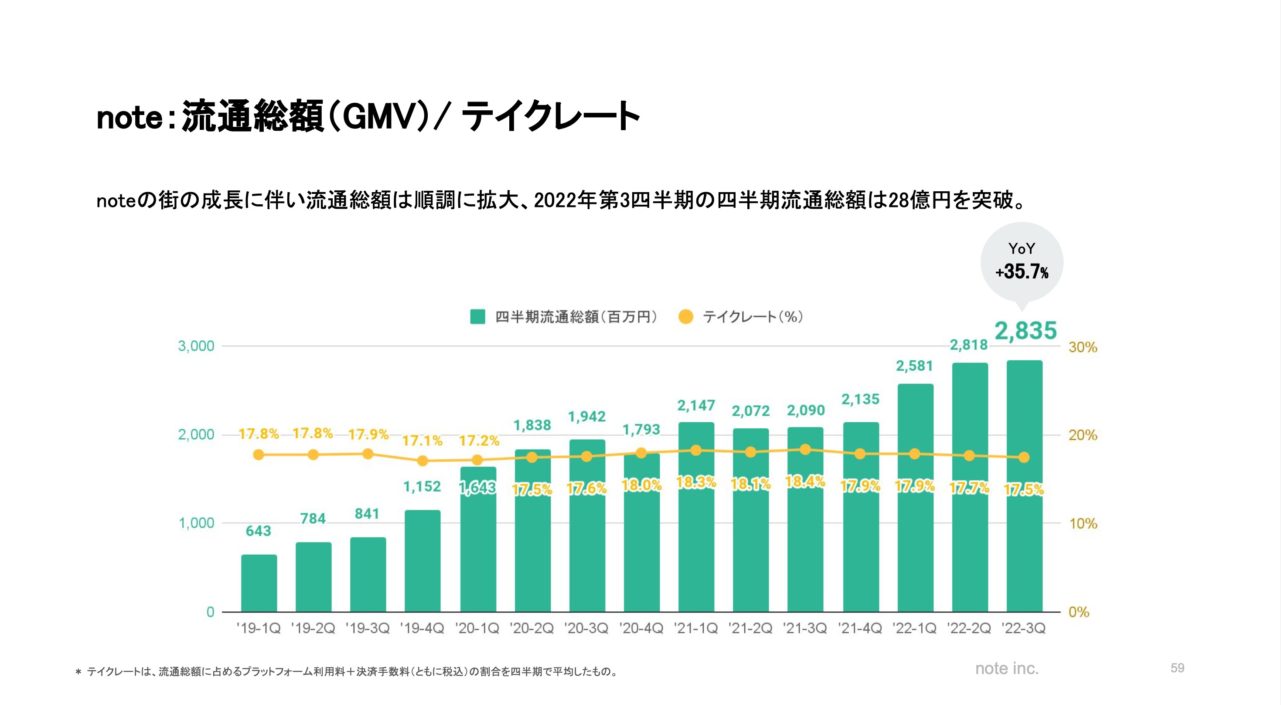

現在22億 営業利益8.5億の赤字の予定です。

あまいシナリオ

で、ここから

・原価率が変わらない。(219/2281=9.6%) ・・・90.4%が総利益に

・販管費が今から横ばい

と仮定します。

そうなると黒字に費用な売り上げは

0.904x=29.17=32.6億になった時に黒字になります。

32.6/22.8=今から1.42倍の成長が必要ですね。直近では3-4億ほどの増収なので3年ほどで黒字になります。

あまいシナリオの欠点

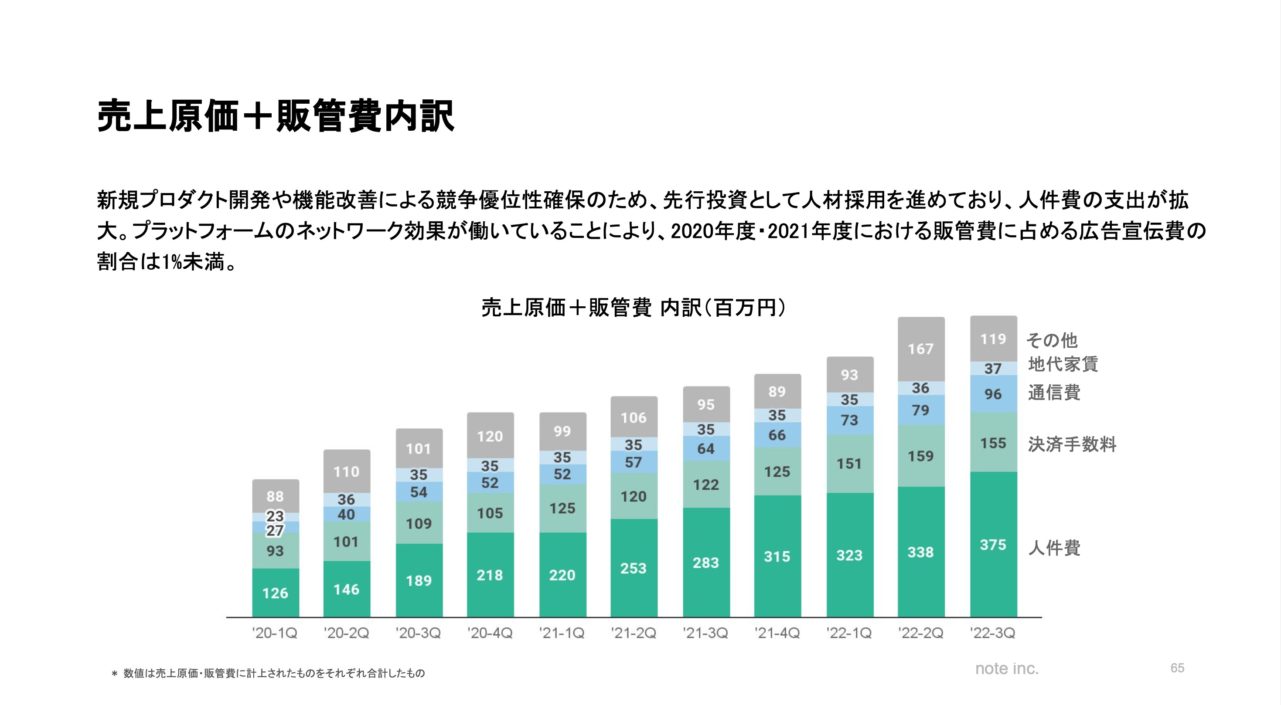

しかし、今のはあまいシナリオです。かなりの欠点に目を瞑っています。

・原価率が毎年大きく変動しているので来期以降の数字が予想しにくい

・販管費が今から横ばいは甘すぎる。

という問題があります。

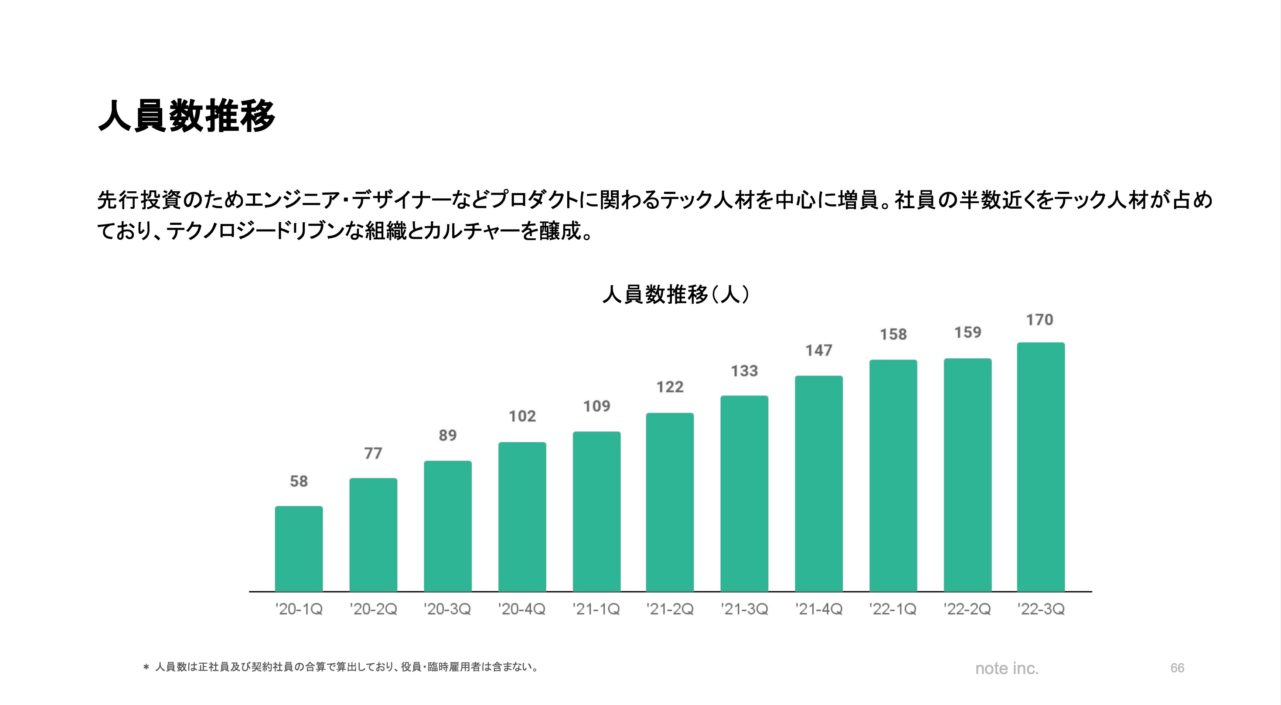

noteの販管費の伸びはほぼ人件費になります。

実際2年で3倍以上の従業員になっていますね。この推移が突然横ばいにほんとになるのかはちょっと違うのは何かと思つています。

ただよくみると

2021年度 102→147(45名増) 2022年度 147→170'(23名増)と採用が去年より抑制されるところは気になるところです。

とはいえ、この水準ですと人件費が年14億水準なので 売上の60%が人件費なのはかなり水準だとは思うのですが。。。

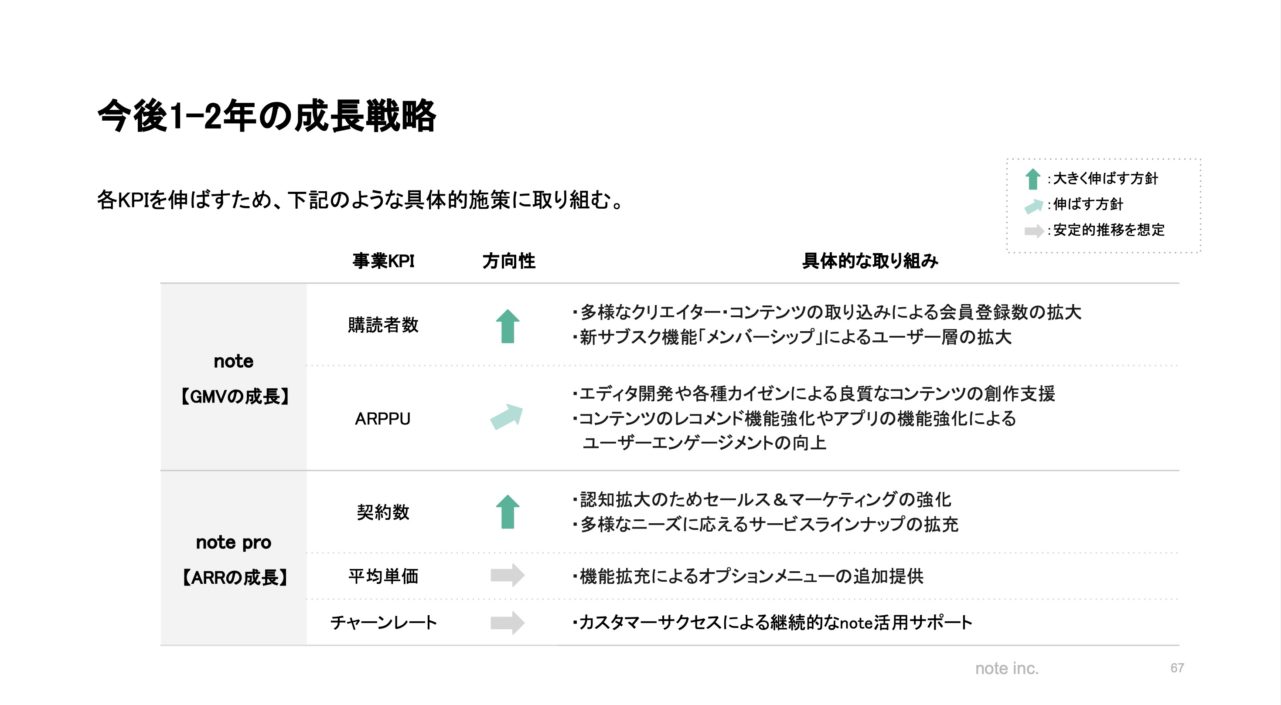

今後の売上増の予定は

ただ先ほどの三年で黒字で一番の心配は「今まで通りの増収額が本当に増えるのか」と思っています。

noteの成長戦略を見てみますと「有料読者数を増やす」が一番にかかれています。

様々なサービスが展開していますがnote はメインの有料noteで全体の70%以上になります。

先ほどあまい計画で、3年3.5億-4億の増収が必要と書きましたが、4億とすると1Q前年同期比で1億円増やす必要があります。

となると、2023年度はnoteで1Qあたり530-560ほど必要になりますがそこまで増えるのかな?とも思っています。ただ、毎年1Qに増えるのでそこをみなうとわからないところではありますね。

あと、有料会員数を大幅に増やすためには

・日経の後藤さんレベルの大物を連れてくる

・無料でみているひとが有料で払う習慣に変化する

・読者が増える

必要があります。(ここで邪推なのですが、日経の後藤さんレベルの方を連れてくるためにはテイクレートを優遇する必要があるのではないかというのは気になります。)

となると結構黒字までは少し先が長いのかなと思うのですが、これはぼくがみえている世界なので先ほどの従業員を増やした結果よりサービスが便利になり→利用者が今まで以上に増える。というパターンもあります。(ただ個人的にはエンジニア・デザイナーの採用よりも、企業・有力クリエイターを獲得するために営業増やした方がいいと思っていますがこれは外野にいるから適当に言える事です。)

これからの成長が楽しみですね。