ブログ書く習慣が止まるとほんとに筆が遅くなる=調べなくなる。うーん。。いけない。でも無理もいけないので自然体で。。。。

ということで

精神疾患の訪問介護のNフィールドを調べてみました。

基本データ

医療系ということで常に高値安定ですね。

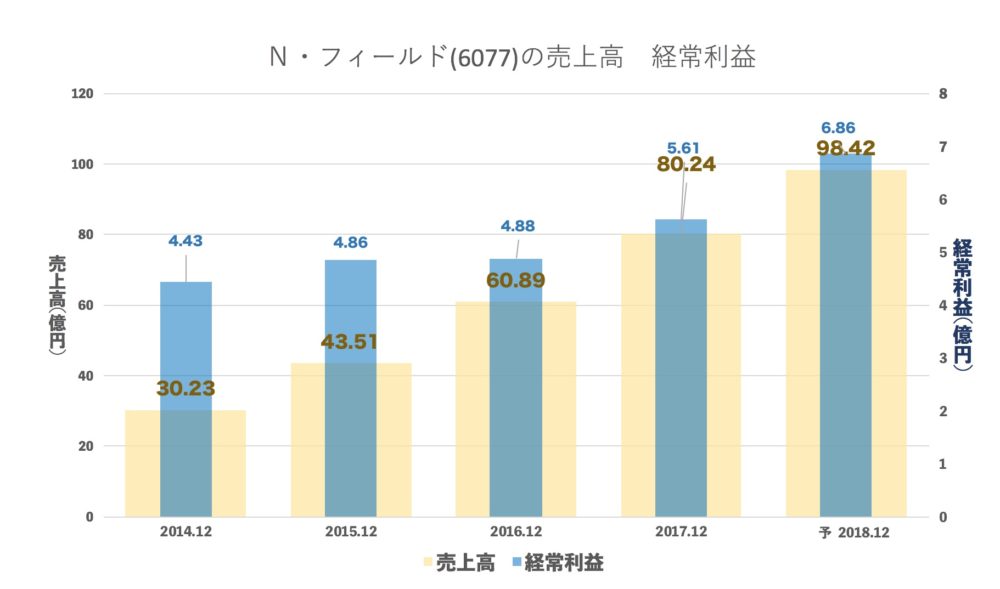

売上・経常の推移(年間)

五年で売上3倍、利益は1.5倍です。

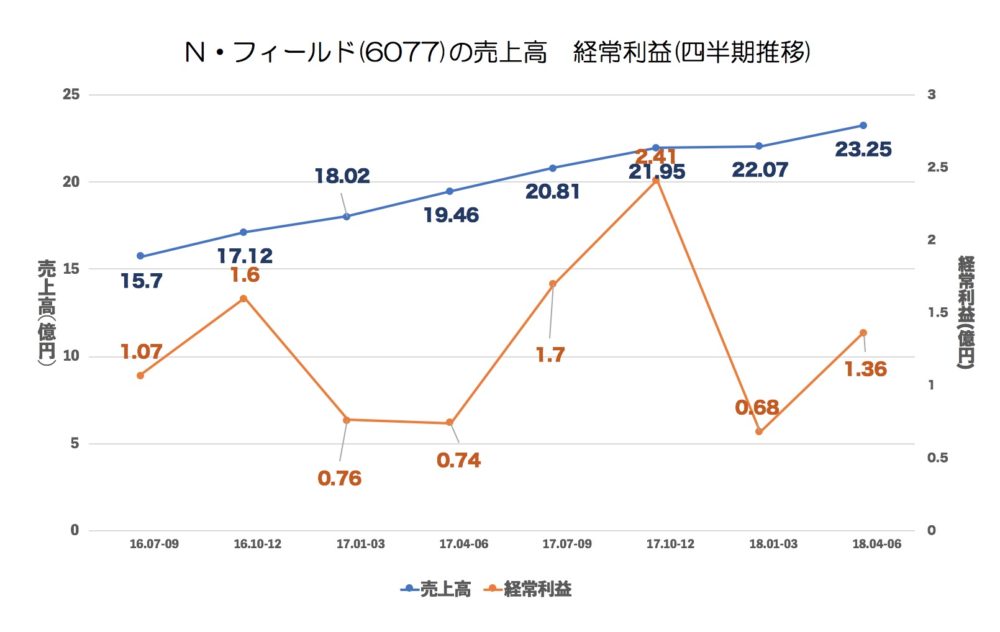

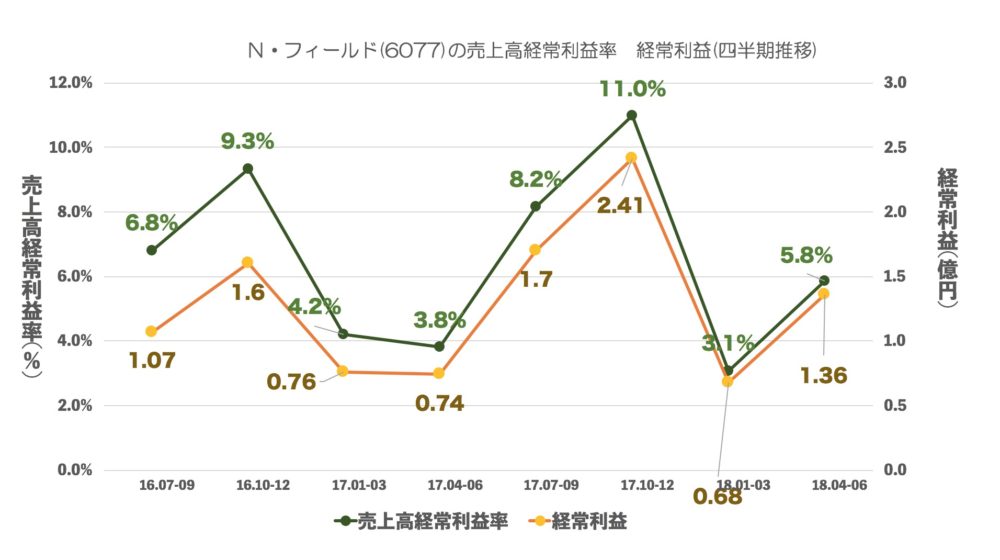

売上・経常・売上高経常利益率の推移(四半期)

売上は右肩上がりなのですが利益は・・・ですね。

利益率をみると7-12月に稼ぎそうですね。

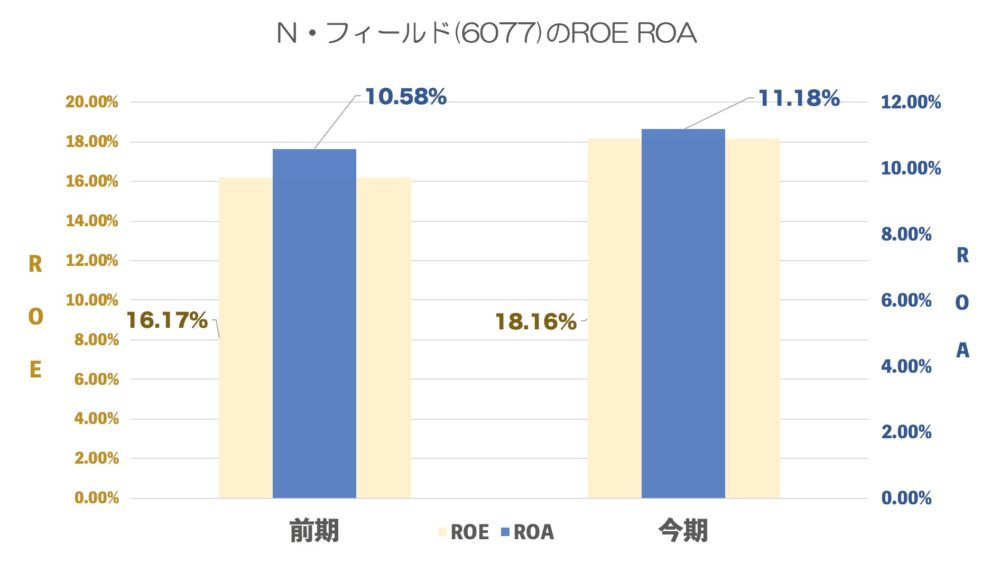

ROE ROA

まあまあ高いですね。

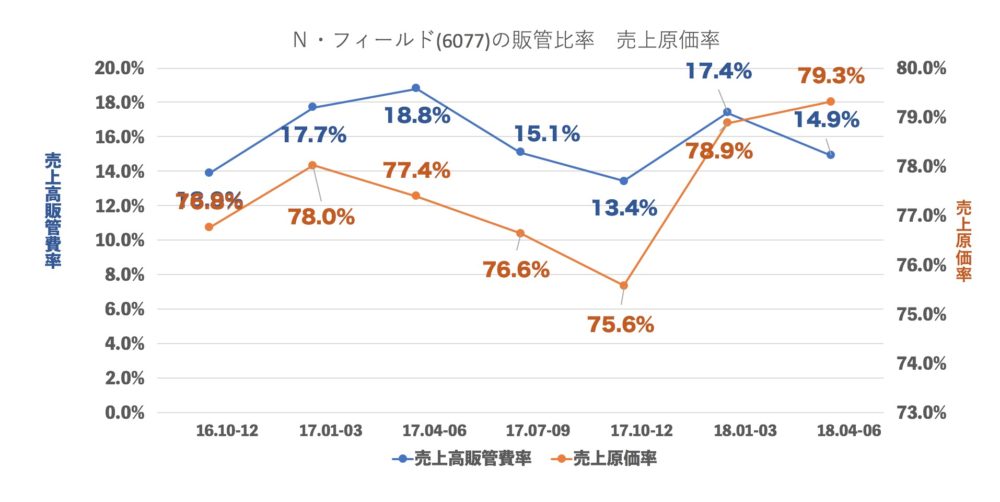

売上原価率、売上高販管費率の推移

原価が大幅に今年から悪化しています。

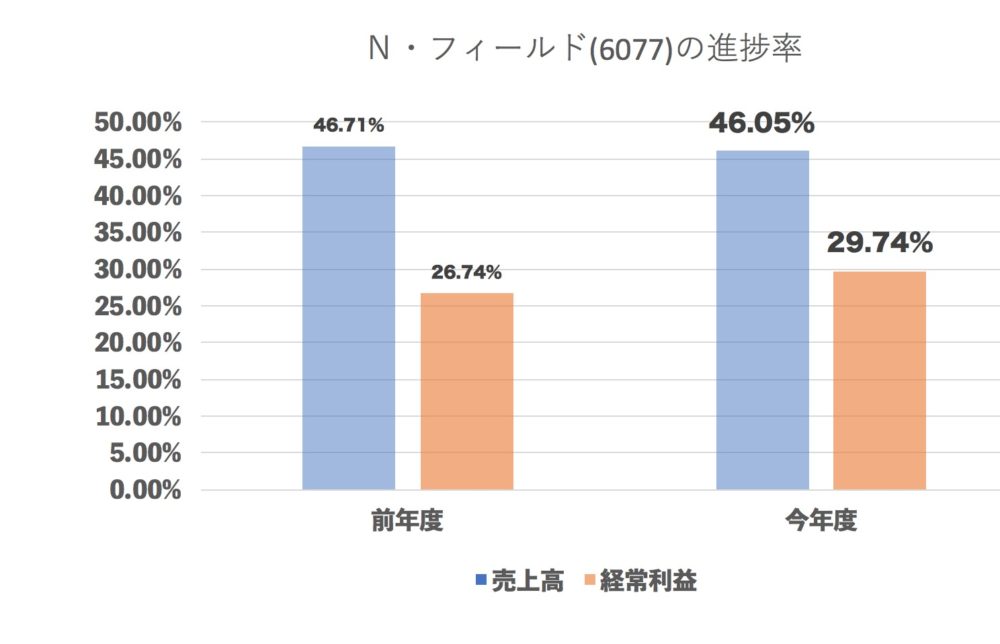

進捗率(今年度・前年度 2Q終了地点)

ほぼ前年並みです。

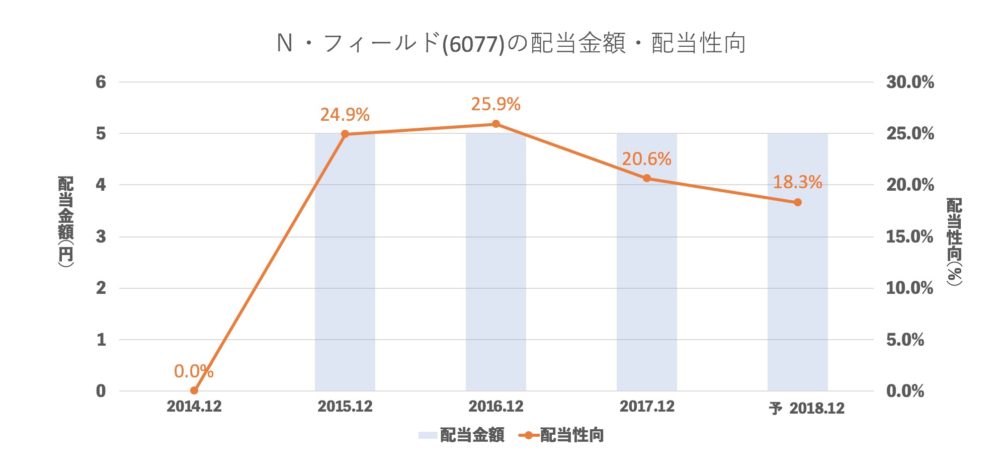

配当推移

配当性向20%程度を目ー明日にしていますね。

まとめ

なぜ利益が上がらないのかといえば

「看護師さんの給与高騰」につきると思います。

今年も計画よりは良いですが、それでも労務比率は上がっています。

「精神疾患患者の看護」というのは「普通の患者の看護」よりも人材が集まりにくいのは想像できますね。

説明文を読んでも、採用に関してはあまりうまくいっていないと書いています。

とはいえ、訪問介護の自己負担は1割ですので

料金値上げも難しいそうです。というよりこれ以上上げると介護保険かなりあげなくてはいけません。

国策として看護師激増とかしたら単価が安くなるのかもしれませんが、そんな事は全力で反対するのは明らかです。

利益率が改善すればものすごく魅力あるビジネスモデルだと思うのですがNフィールドだけの力ではなかなか難しい日本の現状をぼんやり考えるのでありました。

これからも楽しみですね!