ITサービスやIT業の派遣を行うセラクを分析してみました。

基本データ

7/24現在735円です。6%ほど下がっていますね。

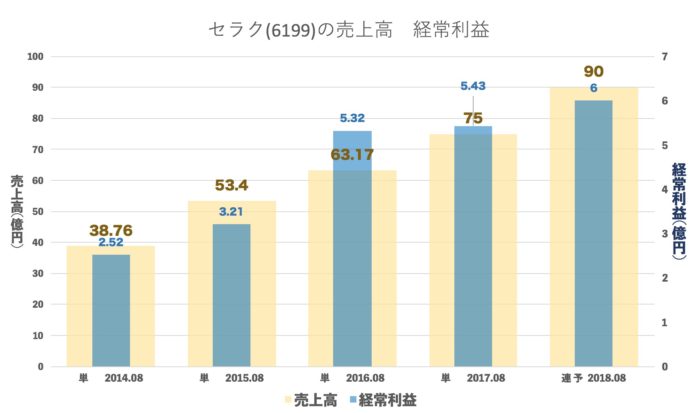

売上・経常の推移(年間)

売上は順調に伸びていますが少し利益は足踏みしているようにもみえます。

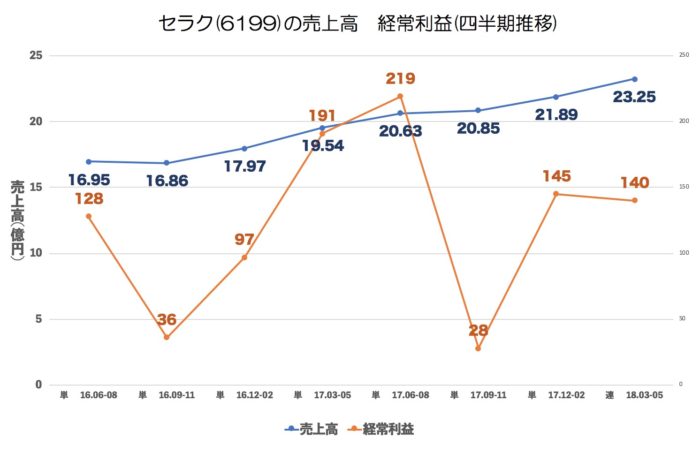

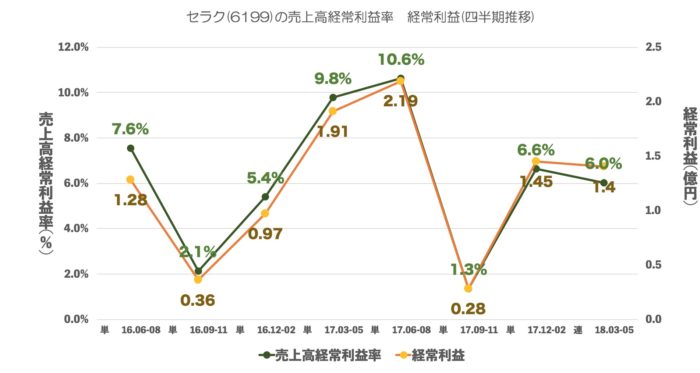

売上・経常・売上高経常利益率の推移(四半期)

売上は綺麗に伸びています。

利益は9-11(1Q)はものすごく悪いふうになっていますね。

利益率で見ますと今期3Q 3-5 で利益率が伸びていないのがわかります。

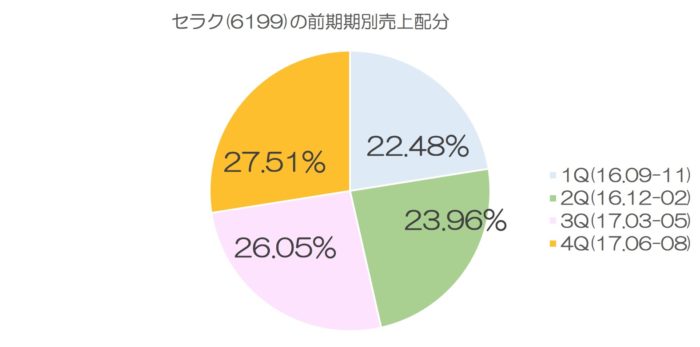

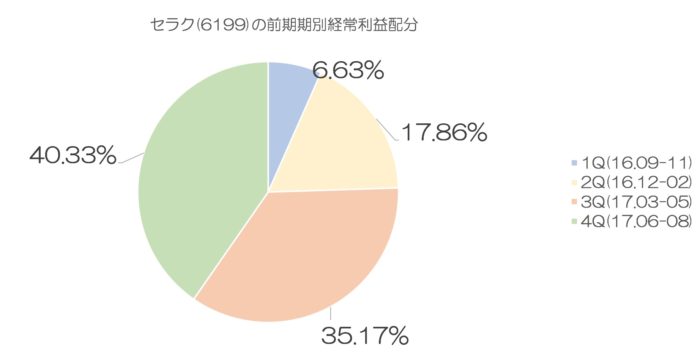

前期の期別売上・経常割合

前年は4Qで利益を一気に出していますね。

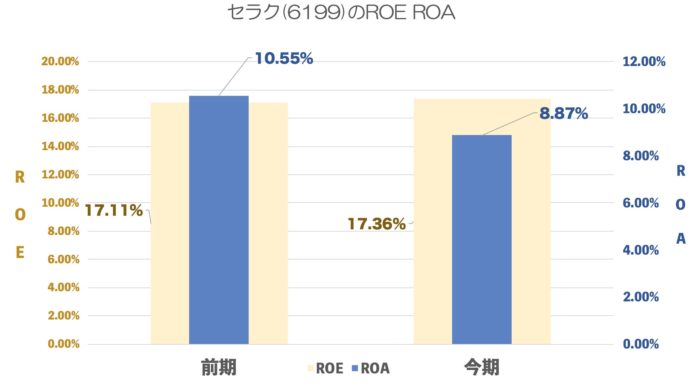

ROE ROA

高ROEです。

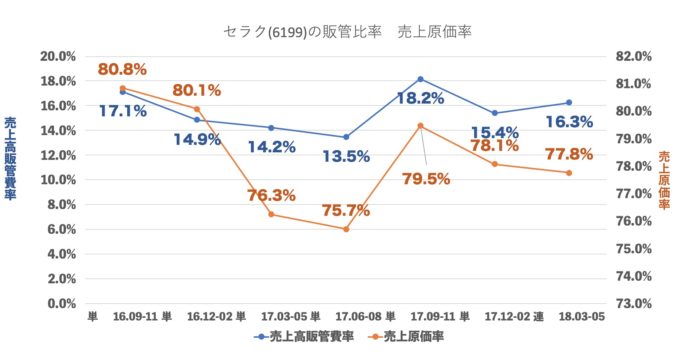

売上原価率、売上高販管費率の推移

今期1Qで原価率も販管費も悪くなっています。

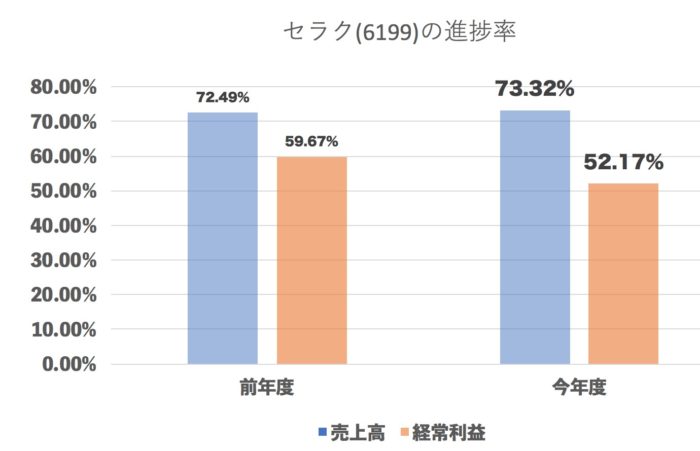

進捗率(今年度・前年度 3Q終了地点)

売上は達成すると思いますが、利益はハードル高いような気もします。

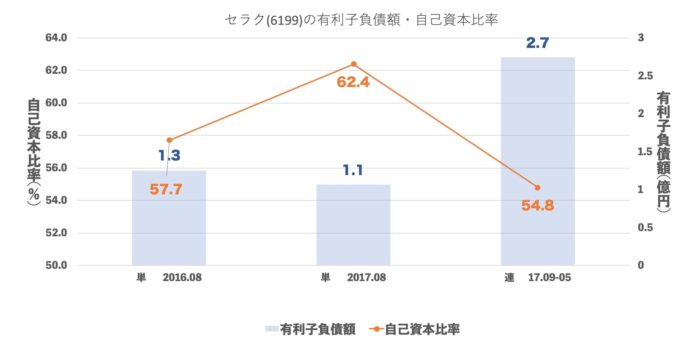

有利子負債額・自己資本比率

少し増やしていますが問題ありません。

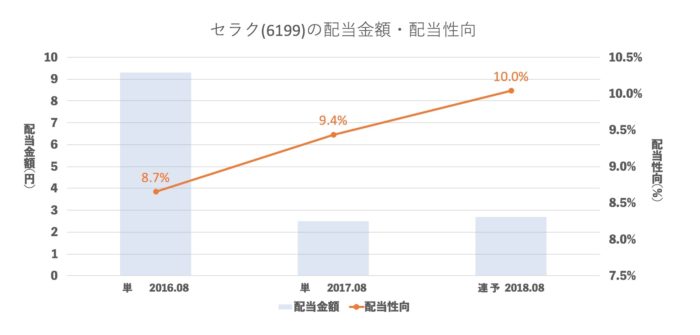

配当推移

少しずつ配当性向を増やしています。

まとめ

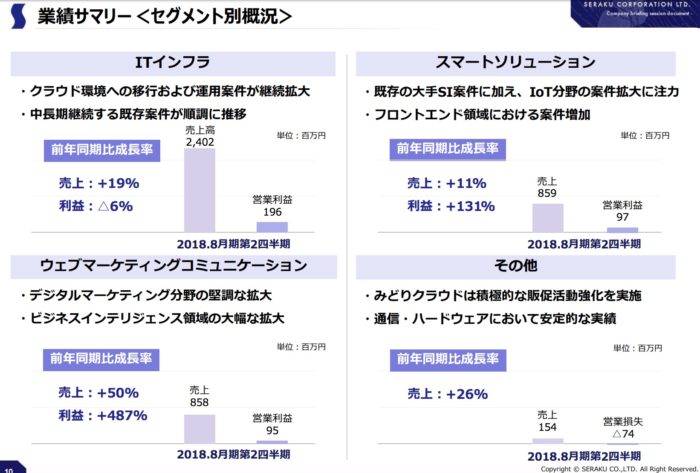

原価率や販管費がなぜ悪くなったのかを考えて2Qに発表された資料をみてみますと

メインのITインフラで利益が減っていて

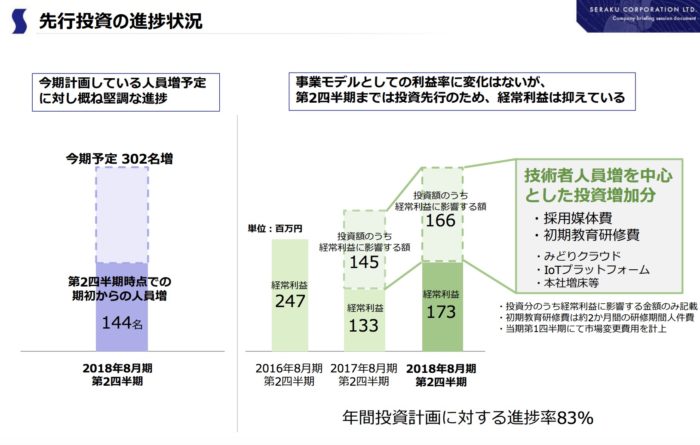

その理由が先行投資と書いてあります。

なんだ。それだったら問題なく4Qに挽回して達成ではないか。

と思ったのですが4Qは

売上24億 経常2.8億 必要になります。 利益率で言いますと 11.9%です。

そこで先程のグラフを再掲しますと

売上はこの伸びですと達成しそうですが

利益率11.9%というのはここ2年のベストの数字を出さないと届きません。

そう考えたらもしかしたら期ずれの仕事があるのかもしれません。(と言って届いたらゴメンナサイ。)

IT技術者はこれからも必ず需要が伸びる産業かと思います。これからも楽しみですね!