東京エレクトロンやブイテクノロジー、平田機工など半導体関連銘柄は株価も強いし業績も素晴らしいです。

これから

■車載用

■有機El

■Iot

■スマホ用

など今まで以上に半導体は使われていくのは

ぼんやりとわかるのですが

製造装置を無限に作るとどこかで供給過多が起きるのではないかと思うのです。

それがわかるのでしたら株も簡単になるのですが難しいですね^^;

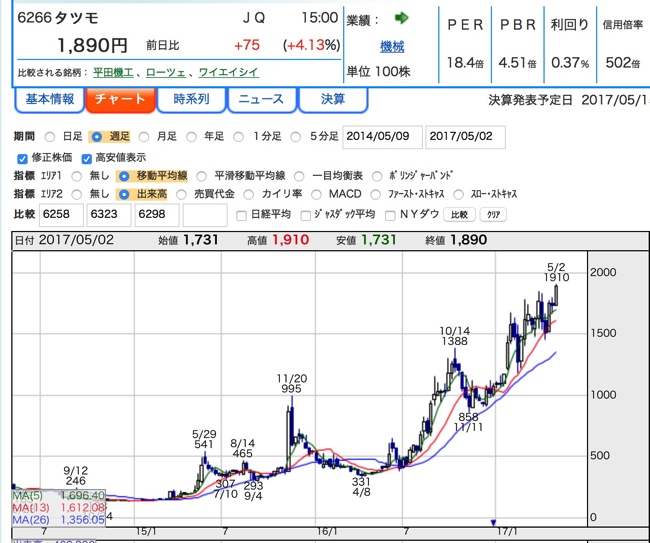

タツモは半導体関連でテンバーガーを達成しました。

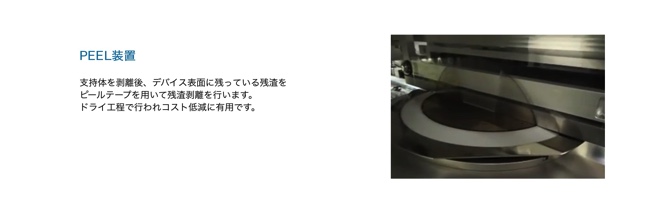

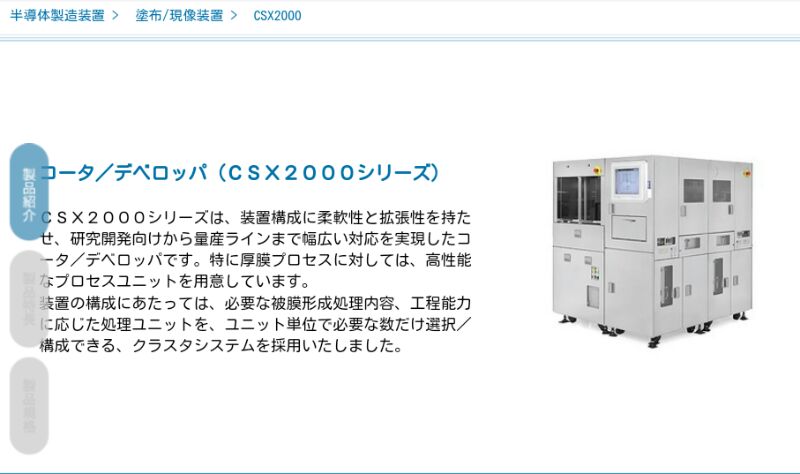

商品としましては、半導体製造装置や

運送装置

コーターなどを作っています。

ところで、来期は売上を50億円ほど大幅に増える予定をたててますが

これは達成可能なのでしょうか。ちょっと調べてみました。

昨年と比べて

受注残が62→84で22億円増えていまして

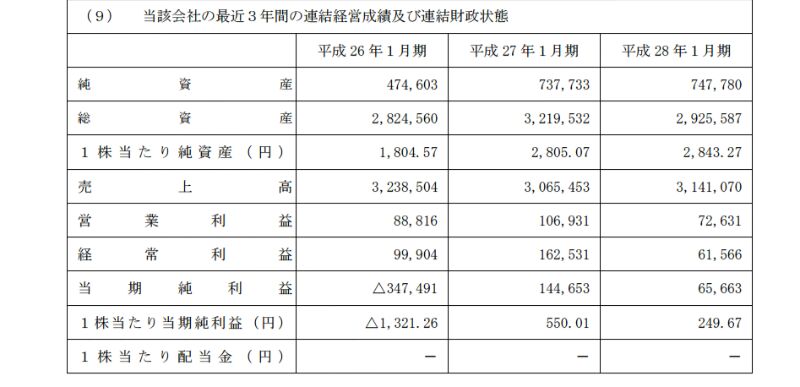

この前買収したプリント基板装置のファシリティ社の売上は31億です。

4月買収なので9/12分はいりますので

31億*9/12=23億

なので21億+23億=45億円です。

ここから今年の成長分をプラスしましたら達成しても全くおかしくないような気がします。

ただ、これは「半導体業界がまだ成長する」というのを前提にしていますので、そうならなかった場合は大変だとはおもいます。

そうなった時に、タツモの器用なラインアップがマイナスに出ることはないのだろうか。と思うのです。

ぼくはタツモの製品の性能に関して

言うまでもなくまったくわからないのですが

半導体関連の事を色々やっているというのはプラスなのかもしれませんが

運送装置→ローツェ

コーター→テクノスマート

などは特化して上場しているが多々あります。

そのような企業に勝てるのだろうか。

勝てなかったら2014年まで赤字だったのではないか。と思ったります。

半導体の事を書いていると今の販売されている半導体装置から産まれる新しい世界がどうなるのか楽しみですね。

追伸

どうでもいいのですが半導体製造装置企業は

TAZMO

RORZE

など「Z」を使う企業が多いのには何か意味があるのだろうか。(多いと言って2社しか例がないので全然多くないですね^^;)