基本データ

先週東証一部に昇格が発表されましたね。

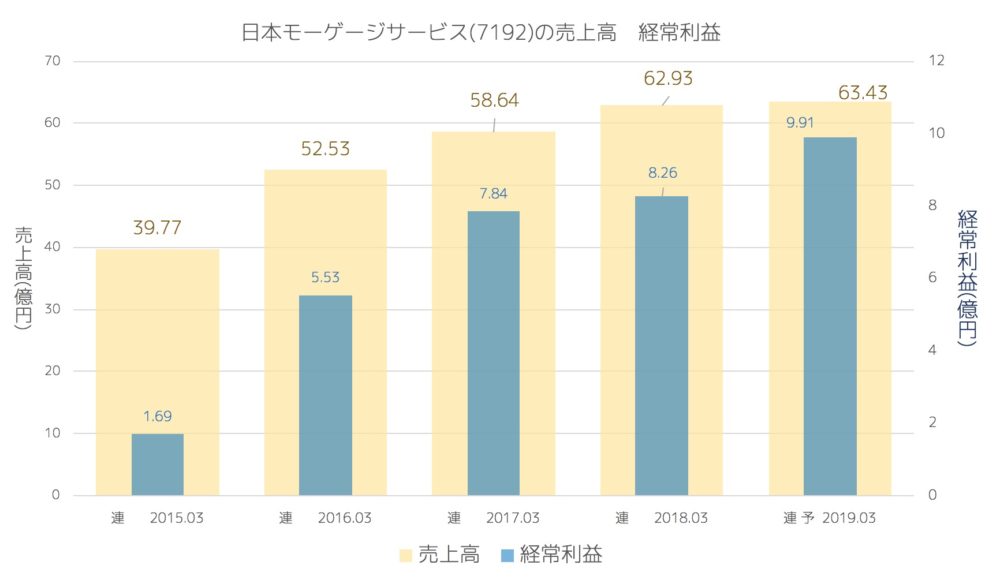

売上・経常の推移(年間)

着実に売上を伸ばしています。

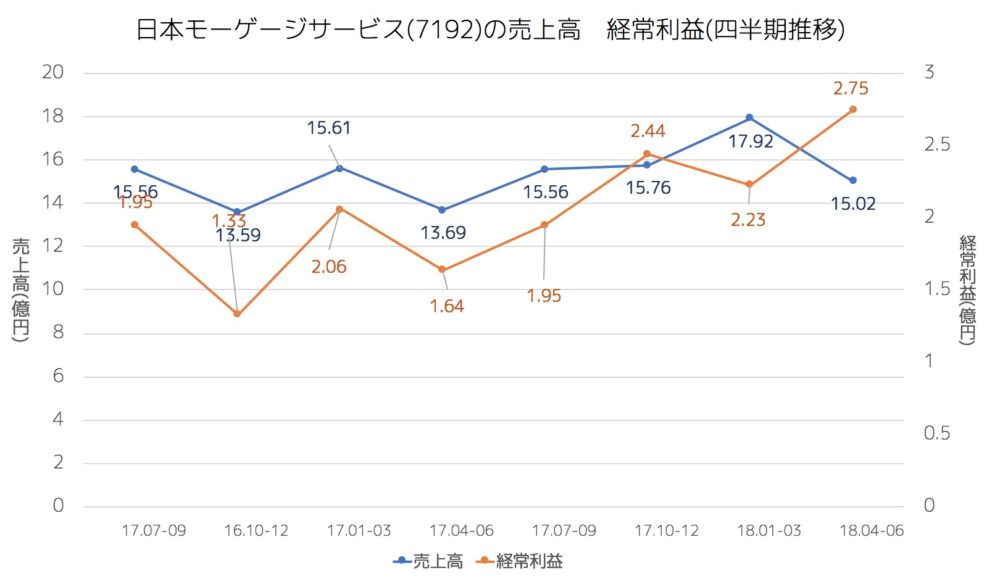

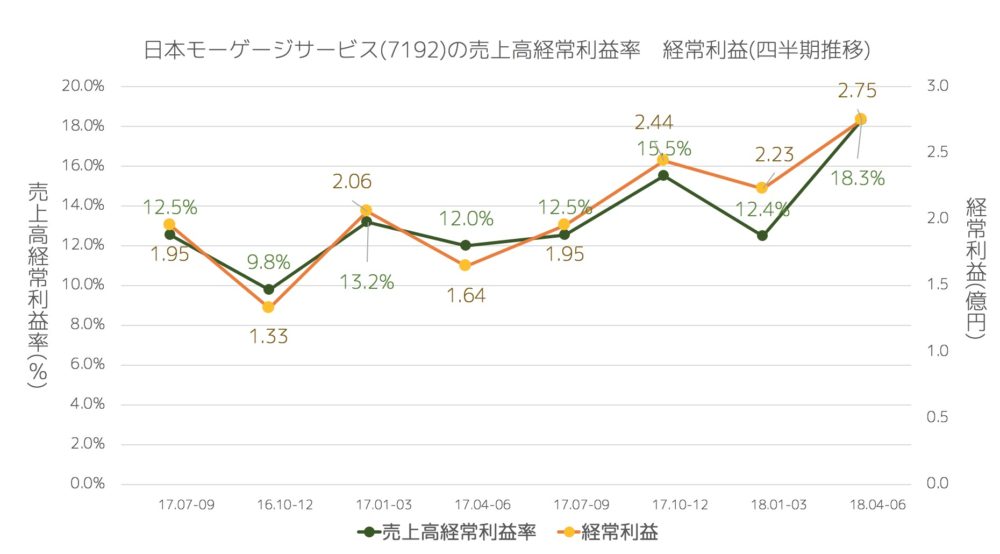

売上・経常・売上高経常利益率の推移(四半期)

4Qは売上が一番良いビジネスモデルになっていますが、直近1Qは利益が大きく上がっています。

利益率で見てもそうですね。

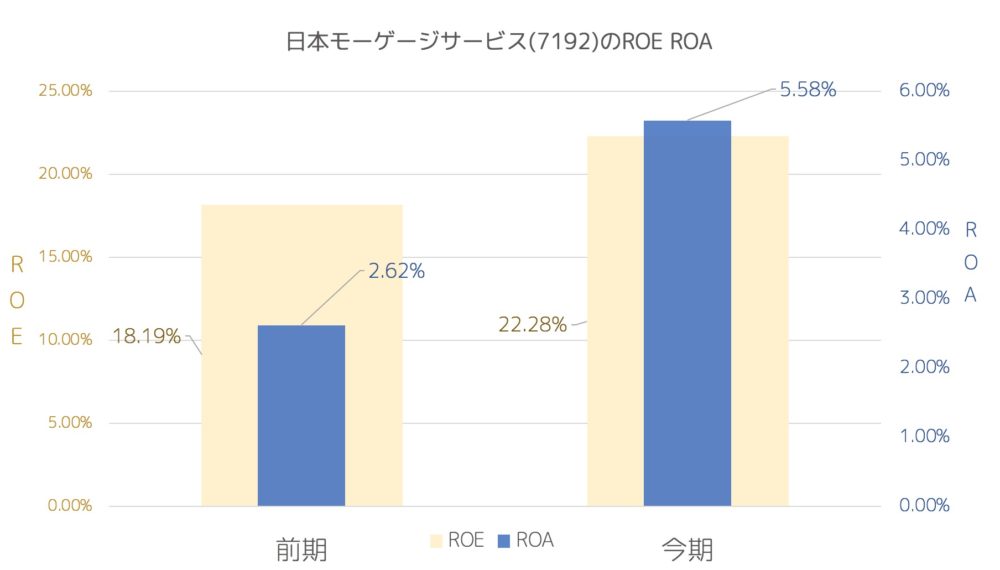

ROE ROA

20%程度のROEです。

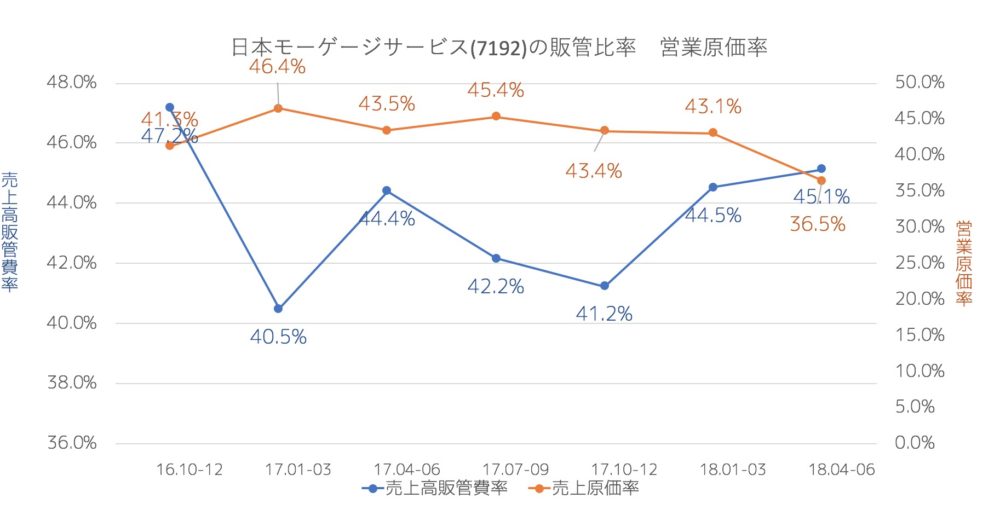

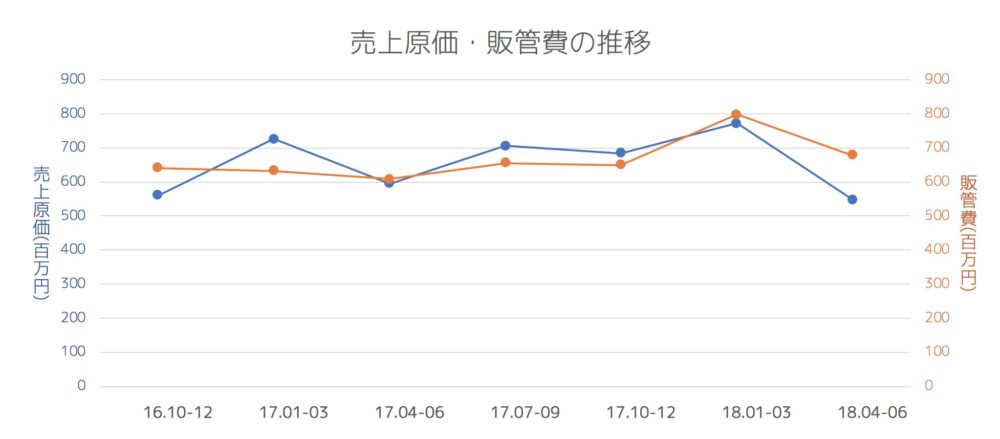

売上原価率、売上高販管費率の推移

営業原価が大幅に改善されています。

売上ではなく営業原価ですm(..)m

1Qで大幅に改善されています。

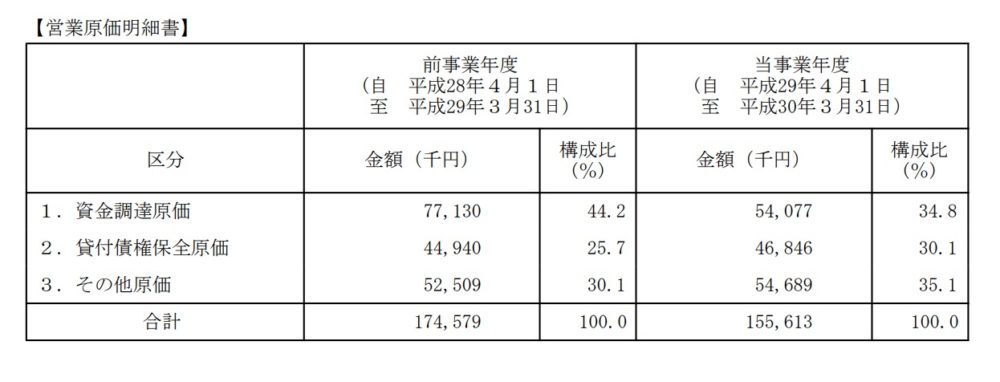

原価ってなんだろうと思いましたら

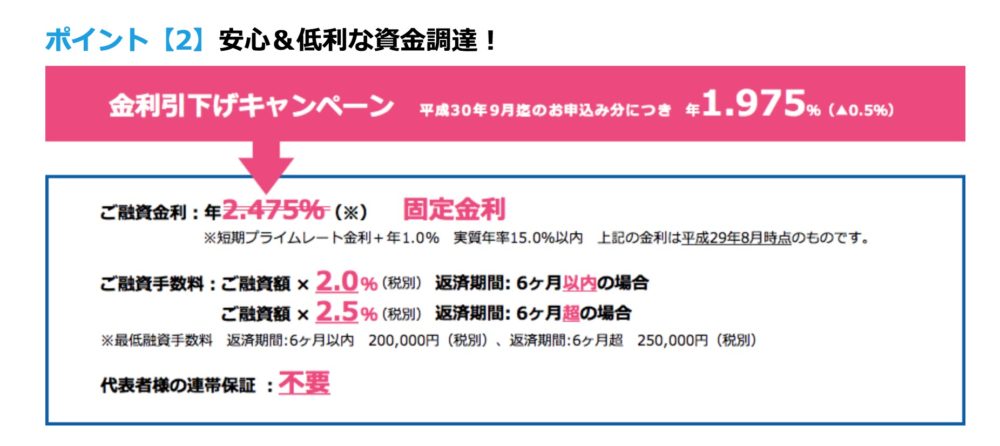

見る限り資金調達原価が今期も良化しているのかもしれませんね。

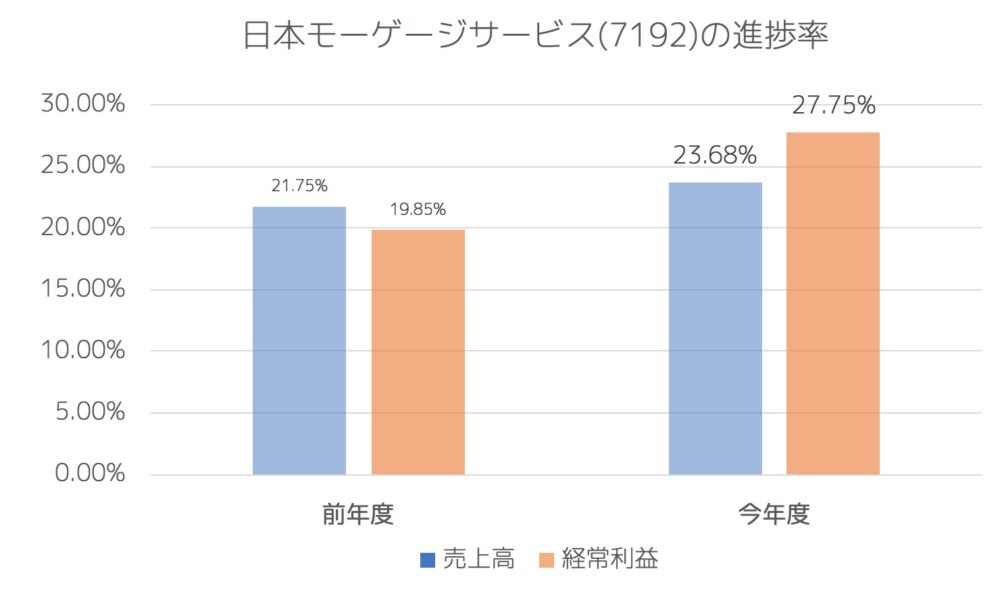

進捗率(今年度・前年度 1Q終了地点)

前期に比べたら順調な開始ですね。

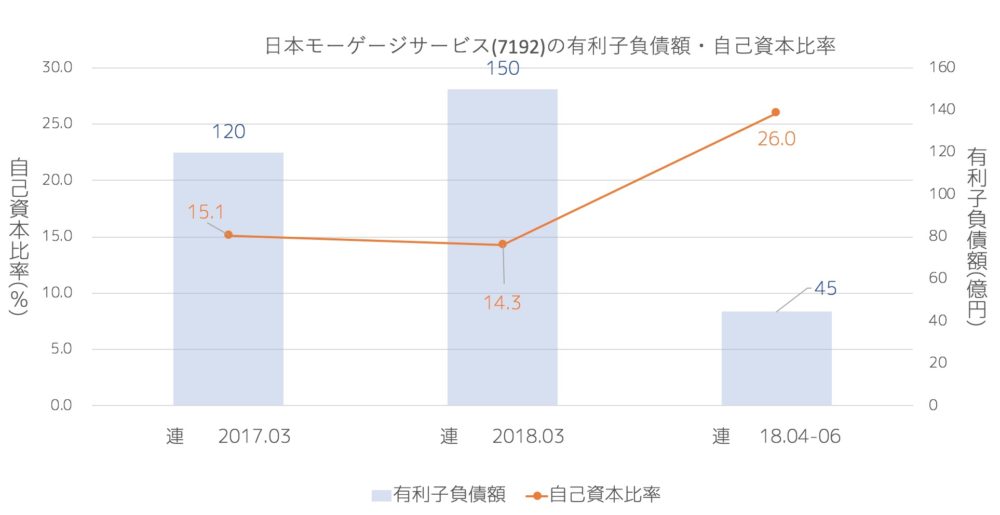

有利子負債額・自己資本比率

大幅に短期借入金が減っています。なんでだろう。。

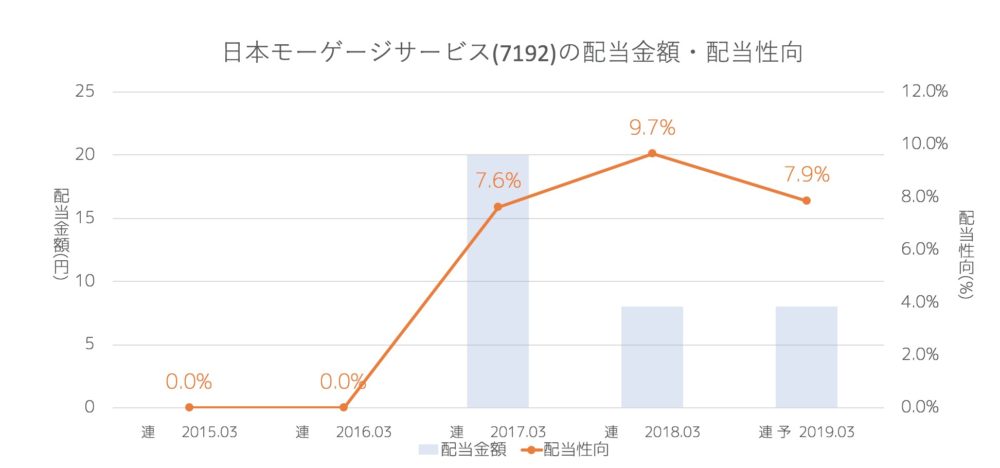

配当推移

配当性向が低いのはまずは自己資本比率を上げるためのような気もします。

まとめ

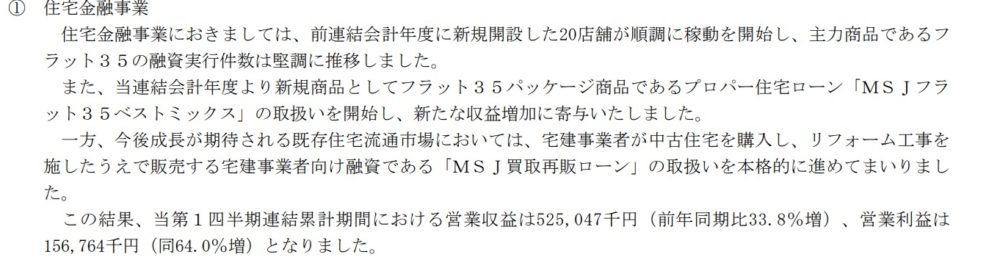

1Qで利益率がものすごく高くなっていて何が起きたのだろうかと報告書を読んでいましたら

「MSJフラット35ベストミックス」「MSJ買取再販ローン」の販売によるものと書いてあります。

MSJフラット35ベストミックス」は金利が高い商品ですが

今までの借入よりもトータルで安くなる商品です。

ちなみにMAXというのは物件への借入MAXということです。

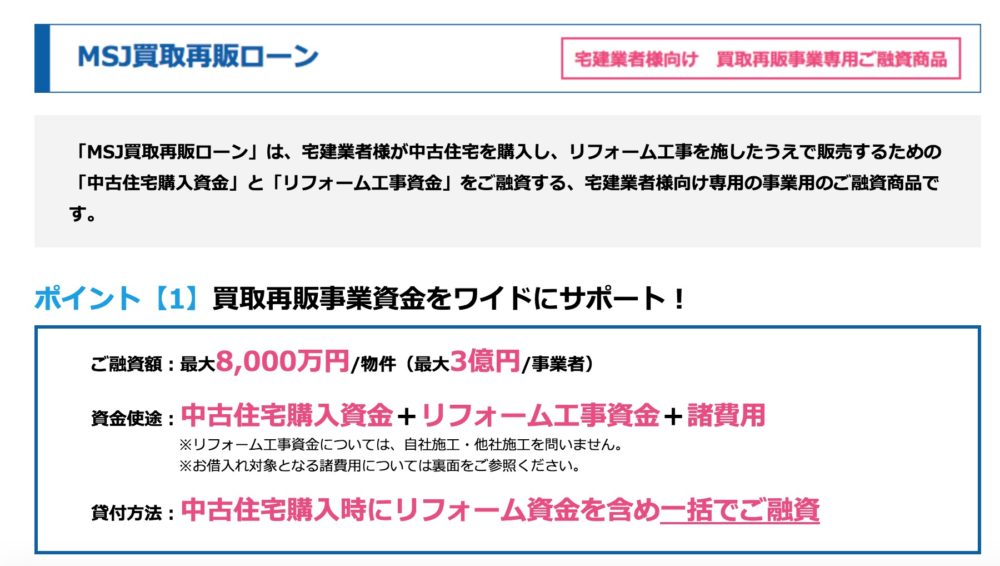

また「MSJ買取再販ローン」を調べてみますと

https://www.m-s-j.jp/service/resale-loan.html

業者用のローンとなりますね。

こちらが本格的に進めば一件あたりの借入も個人より大きいので成長が期待できそうですね。

でも日本は人口が減っていくのでリフォームしてもほんとに売れるのかなとも思います。

スター・マイカをみていたら売れているように見えますし、イーグランドを見ますと調子悪くなるようにも見えます。

とはいえゼロからなのでどこまで需要があるか楽しみなのは間違えありません。

これからの成長が楽しみですね!