■有機EL

■ネット広告

など業界が大きくなる所はある程度増収になっても「なるほど。」と理解しやすいのですが

そうでない所が大きな増収になると「なんで???」と思ってしまうことがあります。

会社が努力した結果だと思うのになんと失礼な自分ですね。

反省します。

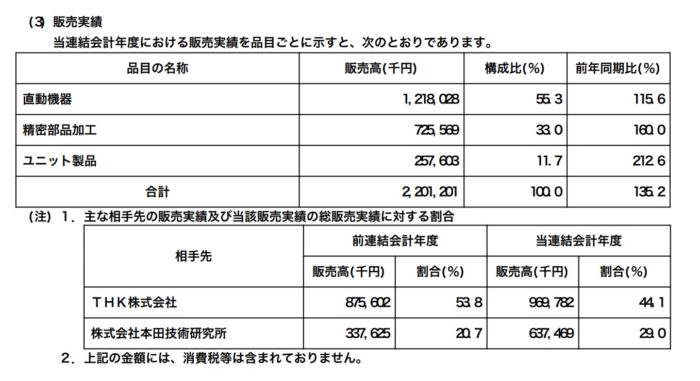

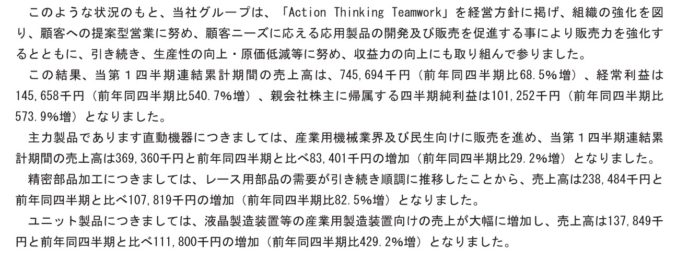

ヒーハイスト精工は「小型軸受」をメインに製造しています。

標準タイプに「3mm-60mm」まで幅広くと書いてありますが

3mmって物凄く小さいですね。

また「位置決め」のための「位置決めステージ」も販売しています。

THKが上顧客になっています。

THKは直動システム大手でヒーハイスト精工の部品を使用しているわけですね。

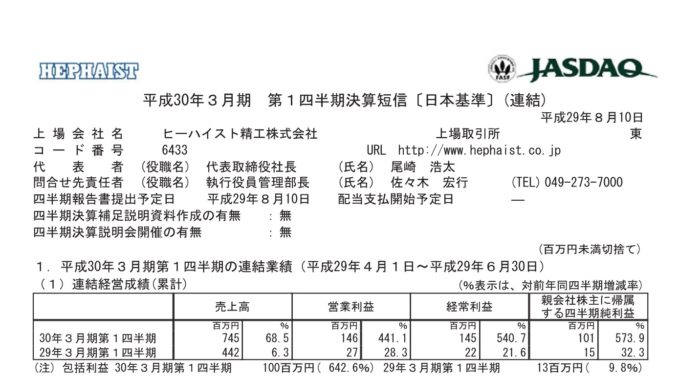

そんなヒーハイスト精工が前年比で売上1.68倍、経常で5.4倍利益をたたきだして

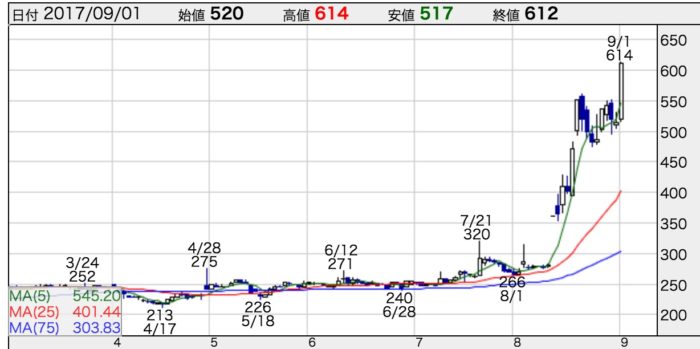

株価があっという間に3倍弱になりました。

売上で見てみますと今年から大幅に売上が伸びていますね。

9/3現在見た目のPERは43ですが

もし1Qの利益が4Qまで続いたら

PER 38/4.04=9.4

と意味が全く違ってきます。

本当に続くのかわからないのですが^^;

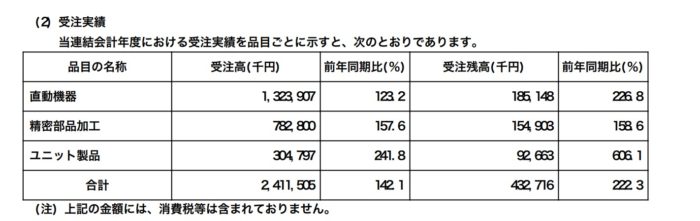

去年の4Q終了時の受注残が2倍あったので1Qだけ一気に上がった可能性もあります。

しかし、続く可能性もあります^^;

説明を読んでみましたら

全ての品目で約1億円ずつ増えていて特別これがというのがなさそうです。

ただ精密部品で「レース用の需要が発生」というのは気になります。

今までも創っていたものが

突然受注が増えたというのは何があったのだろうか。と思います。

もう一つのお客さん「ホンダ」がレースに力を入れているのかもしれません。

と、書きながら結局ぼんやりとしか書けなかったのですが、これがぼんやりではなくはっきり理由を書ける人というのは本当の投資家なのかなあ。と思うのでありました。

まずは2Q以降の決算が楽しみですね!