ダブルスコープの業績修正を調べてみました。利益も売り上げも大幅に伸びていますね。

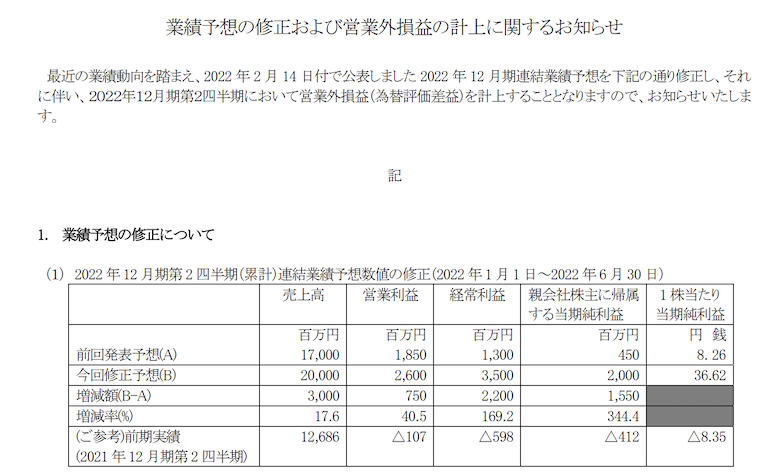

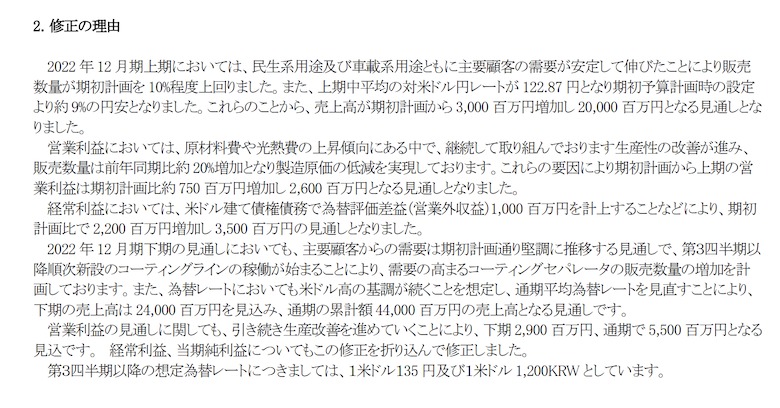

説明を読んでみますと為替の要因と数量10%ほどが販売好調と書いてあります。

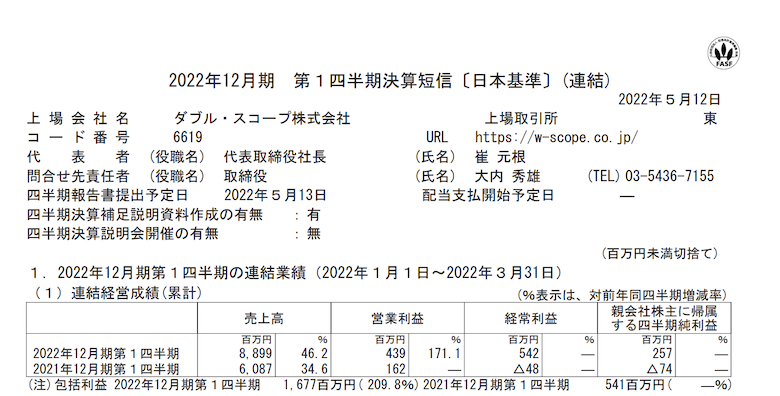

第二四半期は第一四半期と比べて大幅に利益が伸びています。

売上 88億→112億

営業利益 4.3億→21.7億

の予定ですと下期に大幅に利益家宣予定ですので前倒しになっていますね。

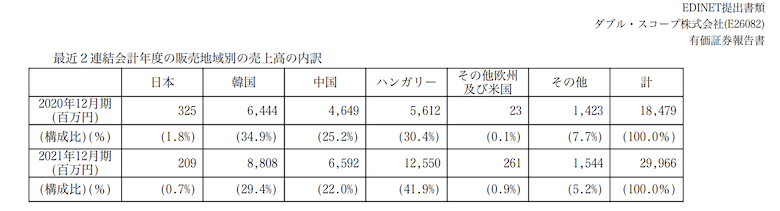

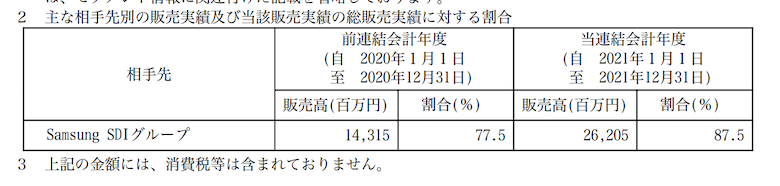

有価証券報告書では国別売り上げでハンガリーが大きく占めています。

何故かといいますと ハンガリーにはサムスンのバッテリー工場があるからです。

言うまでもなくタブルスコープの運命はサムスンに握られていますね。

今期ダブルスコープがなぜ業績が良いかを考えたとき

ここ数年間赤字でも大幅な設備投資を行ったことが1番に挙げられます。

この決断の良さは日本の昔からの大企業ではなかなかできないことなのでしょう。

厳しく言いますと、日本が世界に負ける理由がわかってきて少し悲しい気持ちになりますね。

(>

なお私は本社は東京にあるもののダブルスコープは韓国の会社と認識しております)

第二四半期の業績を下期も維持・持続できるのかが今後の鍵となりそうです。

これからの成長が楽しみですね。