不動産投資して成功される方というのは本当に凄いと思います。

なぜなら

■いい物件をプロを出し抜いて見つける自信がない

■大半の場合は多額のローンをする

■空室の心配もあるし、売却としても土地の値下がりの心配があります。

■売りたくなっても買い主がいないと売れない

といった理由があります。

もしぼくが不動産投資するならリートにするでしょう。

しかし、ぼくみたいな弱気は人は置いていて投資用不動産はずっと好調。

好調の背景にはお金を貸してくれる銀行が不可欠です。

スルガ銀行がかぼちゃの馬車問題で大幅損失を計上します。

https://www.nikkei.com/article/DGXMZO3012188003052018EE9000/

貸倒れが数百億って元の不動産があっても数百億ってかなり無理して貸していたのではないかと思います。

スルガ銀行は個人向けローンが強い銀行です。最高限度額も少し多めに見えますね。

その為利ざやが高いのが特徴です。

ハイリスクハイリターン銀行ですね。

さて、仮に500億円の損失(500億は適当です。数百億と書いてあったので単純に半分しただけです。)だとしますとスルガ銀行はどうなってしまうのでしょうか。

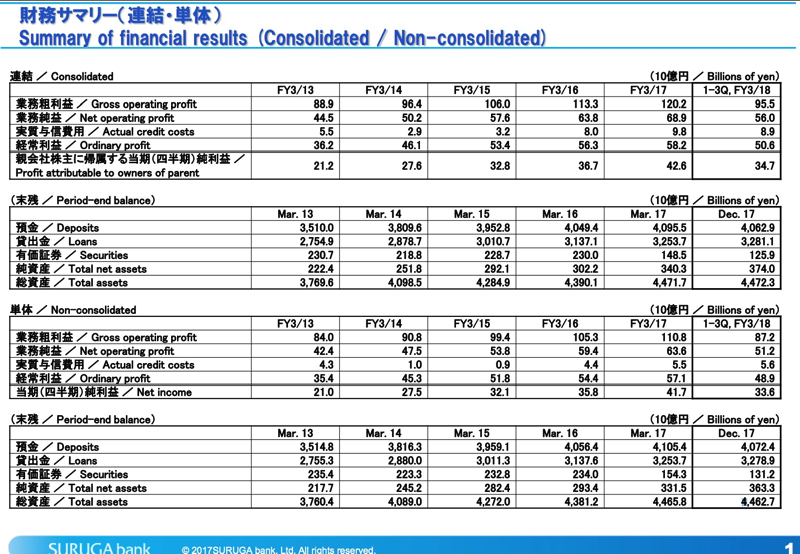

12月末では 純資産が3740億円あります。

これでしたら倒産とか問題なさそうです。

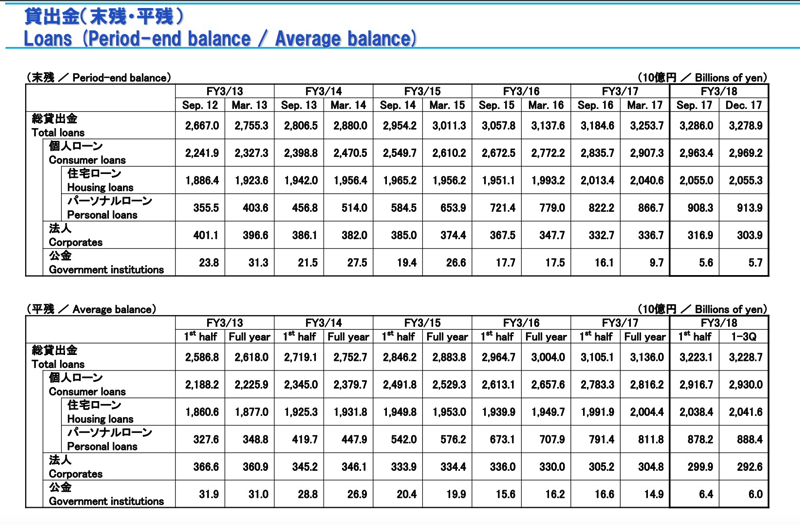

ただ、ここから疑ってしまうと現在約3兆円貸出していまして

そのうちの約2兆円が住宅ローンです。

そうなると「2兆円の中に第2のかぼちゃの馬車はないのだろうか。」というのは気になります。

もし85%健全でも15%かぼちゃの馬車レベルなら3000億円分毀損しますのでかなり大変なことになります。

これは心配しすぎか、しっかり厳しく見るべきなのかはのちのちわかることでしょう。

あと1つ気になることがあります。

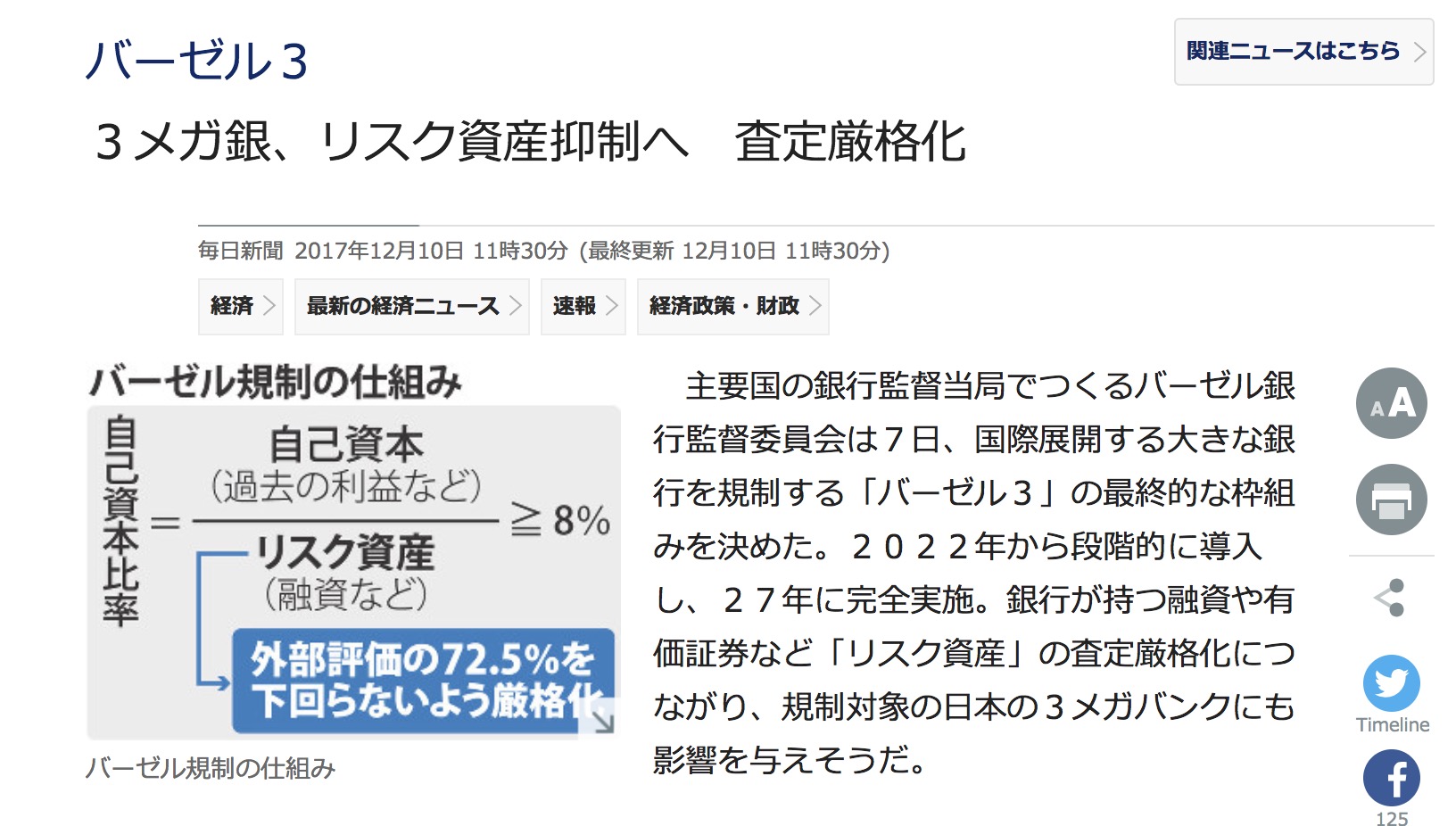

バーゼル3は大丈夫なのか?ということです。

https://mainichi.jp/articles/20171210/k00/00m/020/100000c

難しいことは他のサイトにまかせて(自分自身勉強不足なだけです。すみません。)

https://www.dir.co.jp/report/research/introduction/financial/basel3/index.html

簡単に言いますと自己資本比率が8%未満になったら将来はアウトということです。

現在は8.3%ですが

もし500億円の損失が出ますと(500億は適当です。数百億と書いてあったので単純に半分しただけです。)単純に

3240億/3972億=8.1%と悪化します。

ただ去年の3月よりは良いわけですからこれだけなら問題はなさそうです。

そう考えると、スルガ銀行の今後は「かぼちゃの馬車だけなら問題はないが第二のかぼちゃの馬車があるのか、それともないのか」が

とても重要だと思うのでした。

今後の展開もとても気になりますね。