NTTについて調べてみました。

大型株はリスクもボラも少ないと言われながらも

11/1にDOCOMOの料金値下げによりストップ安になりました。

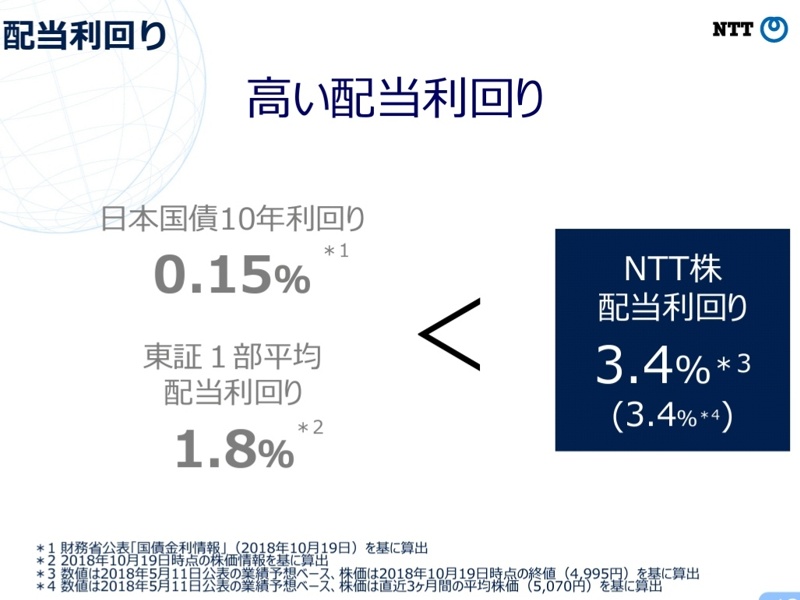

大型株の高配当株なので

安心して長期保有する方も多そうですが本当に株式に絶対はないことを痛感します

さて、NTTと言えば

◆DOCOMO

◆電話

◆ネット

というのはぼんやりとわかるのですが

どの割合で売上、利益がでているか良くわかっていません。勉強不足なのがよくわかります。

そこでNTTのビジネスモデルについて調べてみました。

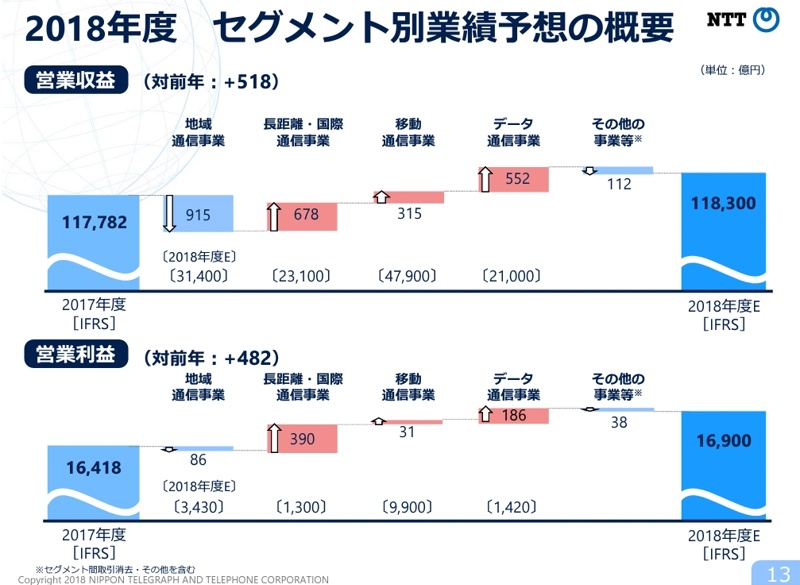

今期予想ですと

売上 11兆8300億円

営業利益 16900億円

になりまして

その中でDOCOMOの割合は

売上 47900/183000=26.1%

営業利益 9900/16900=58%になっています。一番の稼ぎ頭ですが半分ちょこっとです。

固定電話も減少傾向ですが3兆円売上があり利益も二番目にでています。

長距離は売上のわりには利益がありません。設備投資が大変そうです。

データ通信はまたDOCOMO?と一瞬思いましたがSIの事ですね。

そうなると

今回の料金値下げによって利益が二割下がったらNTTとしましては

20%×0.58=11.6%の営業になります。

とはいえ今回下がるのはDOCOMOが損する話ではなく

今まで端末の割引分がなくなるだけです。

DOCOMOでXSを買うと今は総額7万弱ですが

今度からは定価13万円弱払うことになることが予想されます。

これにより

「全員安くから良かった!」ではなく

不利益を被る人は、

◆お金を持っていない人→値引き率が少なくなるためiPhone,galaxyが買えない可能性が

◆アップル、Samsung→高額スマホが今までよりも売れなくなる

なのではないかと思っています。

あとスマホを長く使おう。となりますと

DOCOMOも端末販売代が減る可能性がありますね。

でもどれだけ影響がでるかはなってみないとわからないところです。

今後の展開が楽しみですね!

追伸 金額の影響よりも政治介入に嫌気がでて大口が売ったのかな?とも思ったり。