決算の感想を書き始めて二回目の決算になりました。

ということで、前回取り上げた銘柄も取り上げていこうと思います。

(もちろん不定期です^^;)

過去の感想■2017/01/20 決算の感想 農業総合研究所 (3541)1Q

ということで農業総合研究所の決算です。

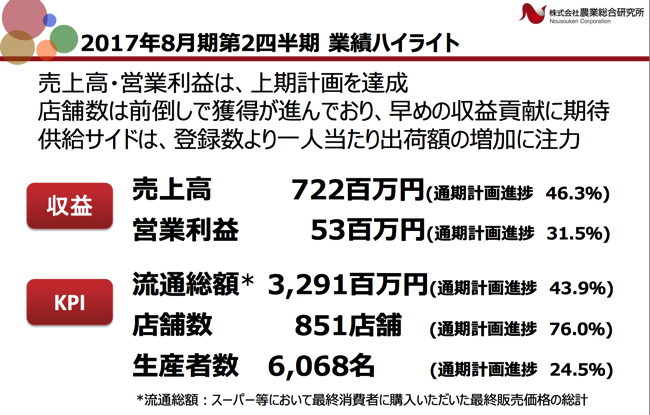

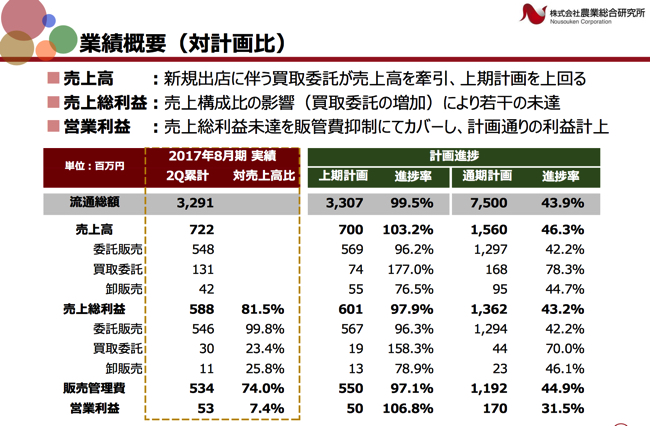

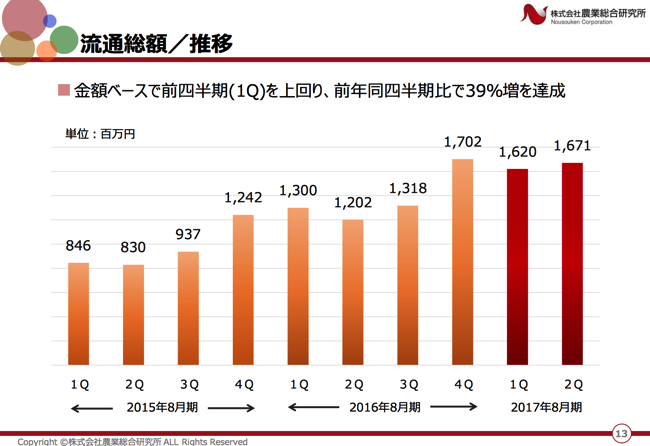

売上は予想通りですが利益は少し遅れている感じがします。

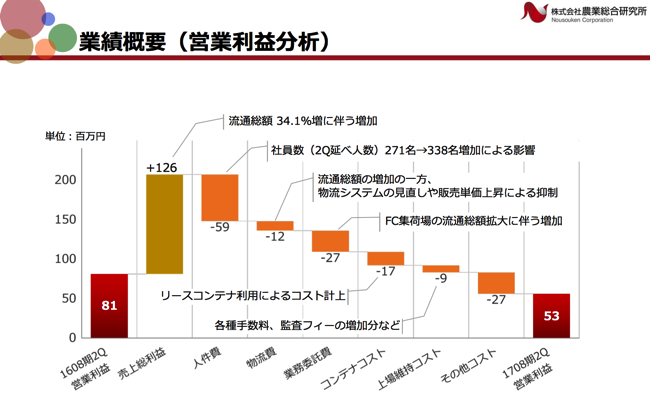

僕として一番気になる事とといえば「販管費抑制で達成」という文字です。これは成長株の方法ではありません。

では、なぜ利益が減収なのか調べてみたら従業員が増えたのが一番の原因だと思います。

その新入社員が戦力になる時に新しいステージがみえてくるのかもしれませんね。

あと、個人的にものすごい疑問が残ることがありましてそれは

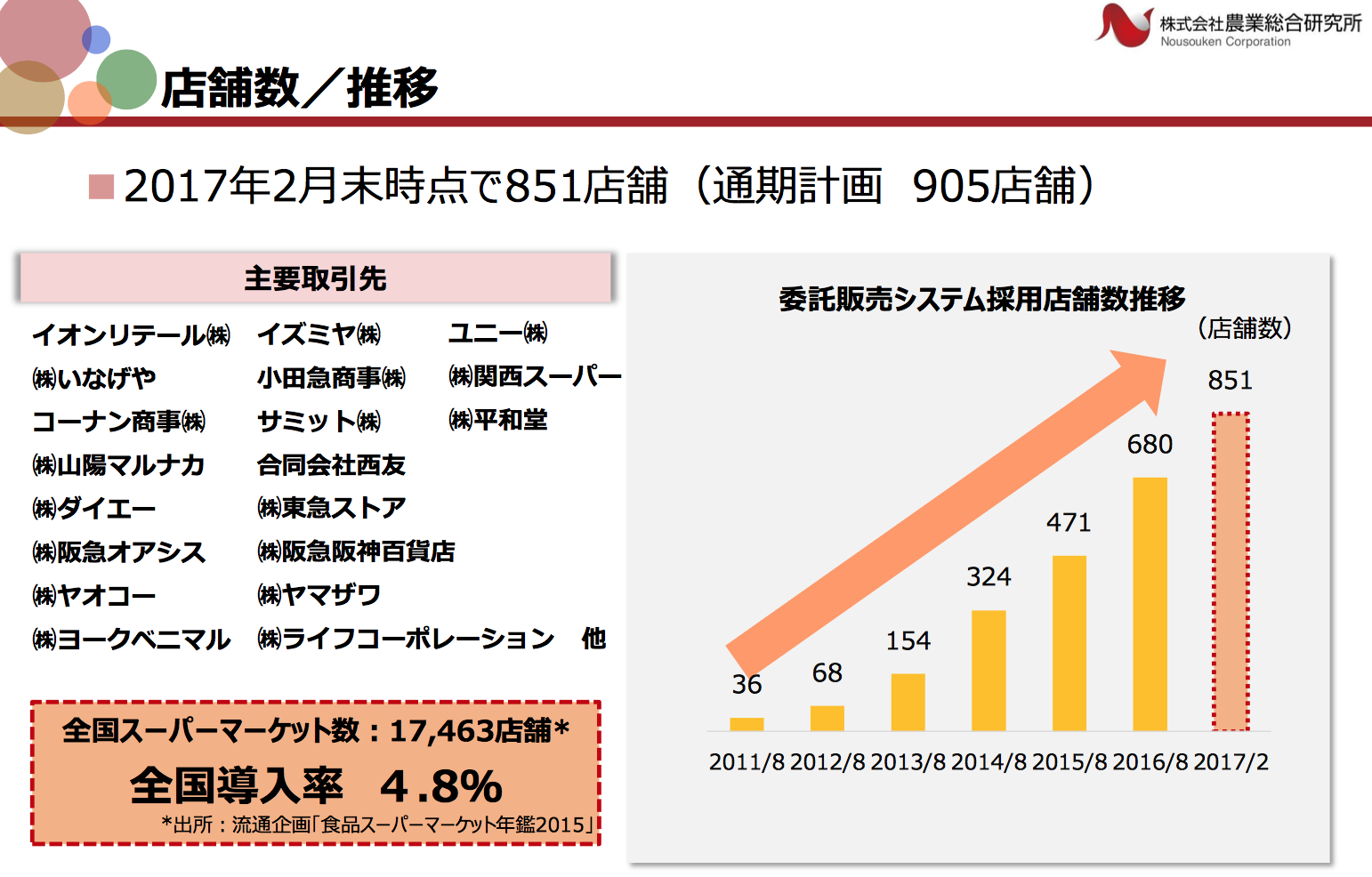

「店舗が増えているのに売上がそんなに増えていないのはなぜだろうかということです。」

店舗は851/680で半年で1.25倍です。

しかし、売上は3%ほどしか伸びていません。

これは「産直よりバーゲンのスーパーの野菜の方がいい。」とか「違いがよくわからない。なら普通の売り場で買おう。」と思っている人がまだまだ多いのでないかと思います。

株価は「農協をほんの少しでも脅かす存在になるのでは。」と思いたいような折り込み株価なのですが、そのハードルが見えてくるのはまだまだハードルは高いのではないかと思うのでありました。(株価の値動きは全くわかりません。)

ただ、毎年下期が売上伸びているので下期も注目ですね^^