不動産事務代行などを展開しているエスクロー・エージェント・ジャパンの決算について書いてみます。

number 001 2017.07.07 決算発表

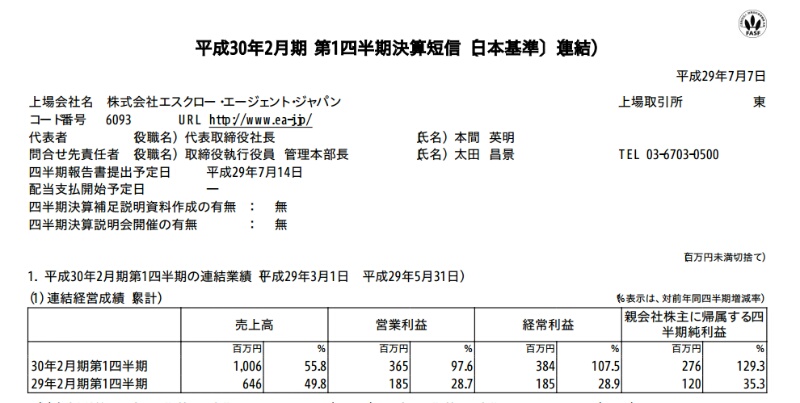

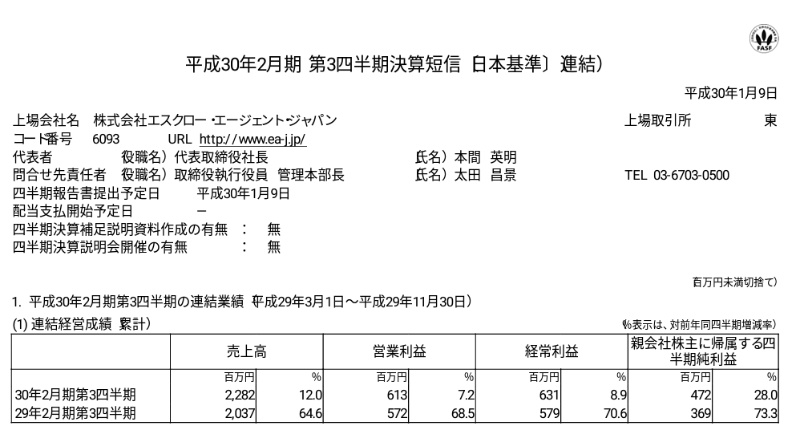

今期は上期28%増収予定なのですがなんと55%も増収になっています。

なんでかな。と見ていましたら

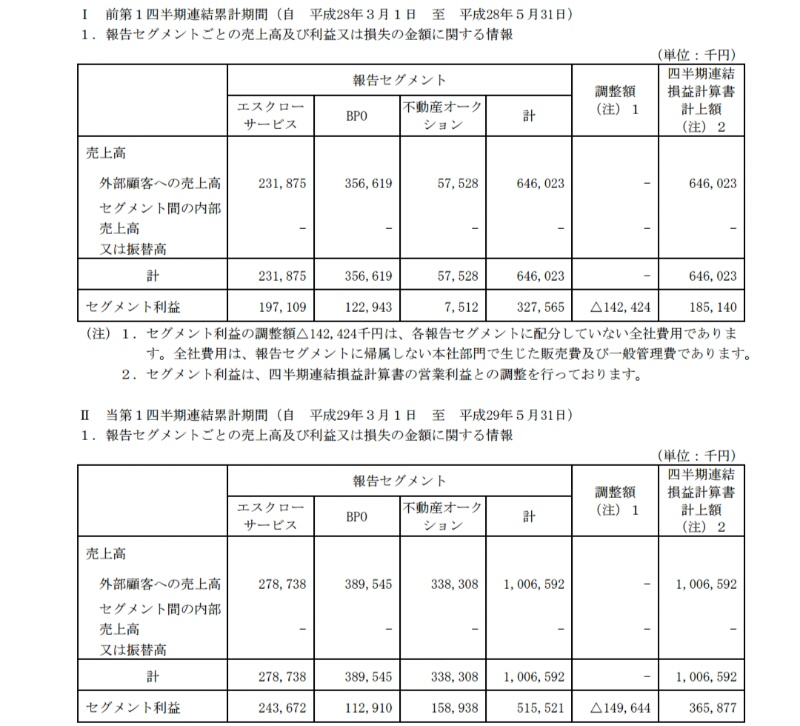

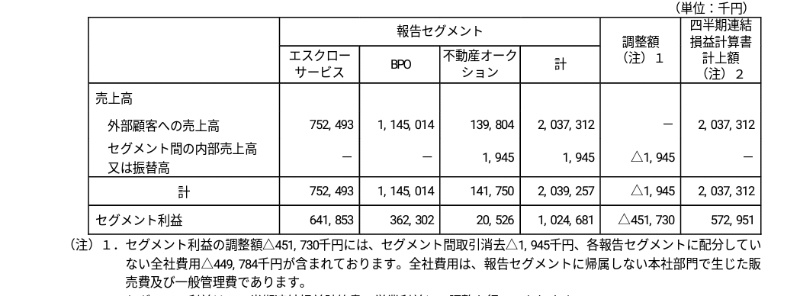

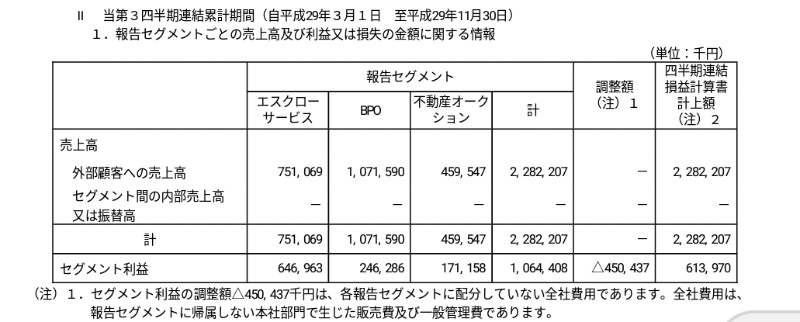

既存の事業の伸びよりも「不動産オークション事業」が売上面でも利益面でも別世界になっています。

不動産オークションのホームページを見てみましたら

特段ないか今年変わったようには思えませんでした。

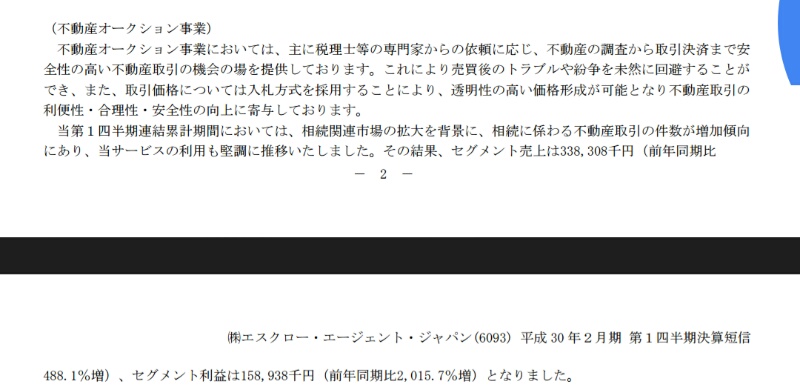

短信の説明では 「相続に係る不動産」の増加と書いてあります。

今期は上振れは間違えないと思うのですが

今回の不動産オークション事業の売上が

■一過性のもの

■継続するもの

のどちらかによって評価が変わるように思います。

後者なら会社のステージがさらに一つ上に行ってもおかしくないと思うのですが。。。^^;

新事業による成長というのはどのような結果になるにしろ見ていて面白いです。

次の決算の結果も楽しみですね^^

おまけ。

オークションサイトに本の紹介があるのですが「3割増し」というのは結構ハードル高いような気がします。。。

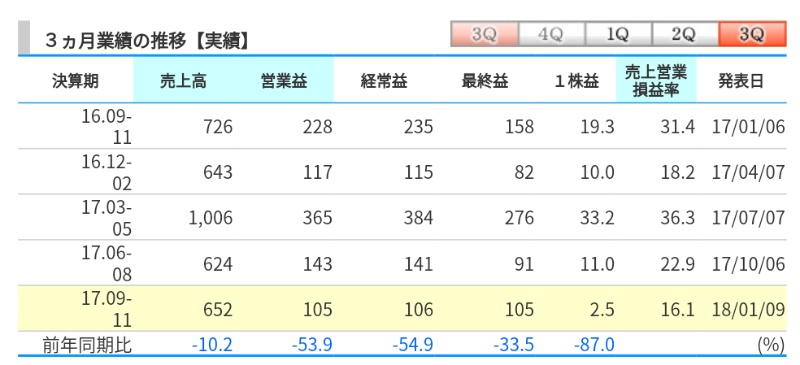

number 002 2018.01.09 決算発表 3Q

第1回目から半年後になります。

1Qを見たときには別ステージにいくのか?と思ったら、そこまではいってないですね。

BPO事業が弱いように見えます。

理由をみてみますと

取引件数が伸びていなく、先行投資を行った。と書いてあります。

低金利で家やアパートを購入される方は多いけど普通は一家族一回なので伸び悩んでいるのかもしれません。

その分不動産オークションでカバーしていますね。と、買いたかったのですが1Qと比べたらそこまで伸びていません。

ここまま行きますと

4Qで

売上10億円 経常3億円 が必要になりますので、ここままだと1Qみたいにオークションでどんといかなければ下方修正の可能性もでてきます。半年前には上ぶれ必至と書きながら半年後には下ぶれ必至と書く自分のスタンスが一番ぶれているように思います。

エスクローのビジネスモデルは土地売買時の銀行の負担軽減ですので、活発か否かで業績はまったく違ってきます。

そう考えると、エスクロー以外の不動産業界の来期はどうなってしまうのかちょっとだけ不安に感じるのでありました。

つづく。