あまり大きな声では言えないのですが、思った以上に「書きかけ」が溜まっているのでまとめて見ます。

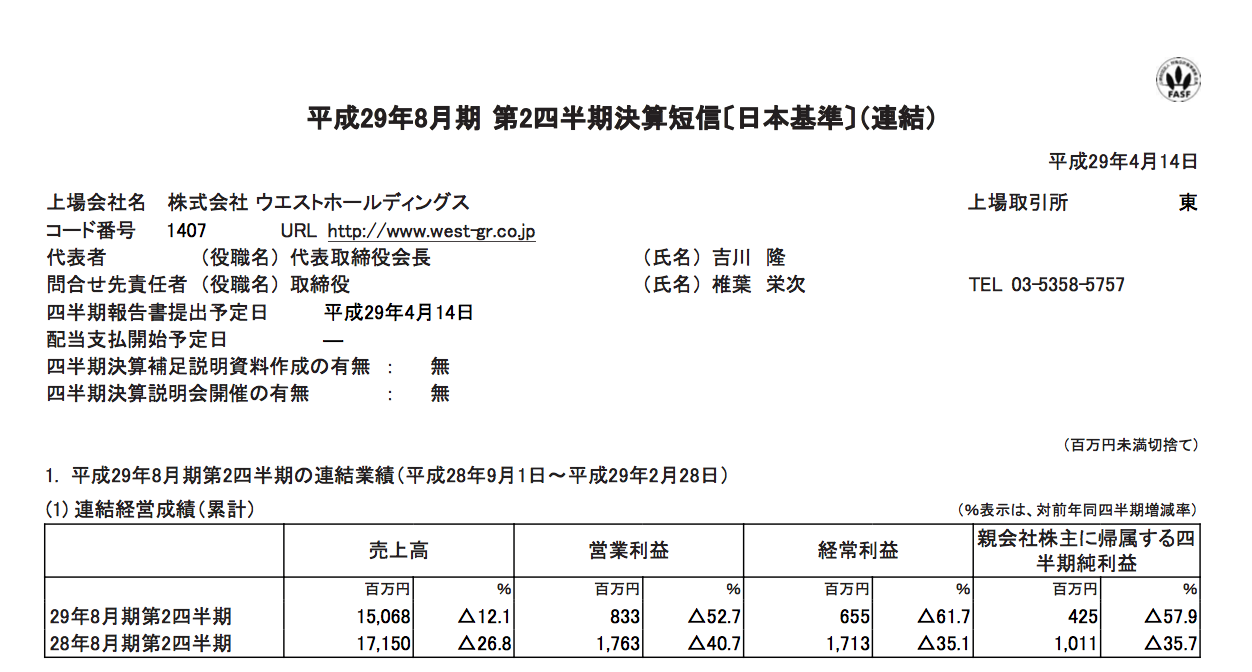

太陽光発電発電施設のウエストホールディングスの決算です。

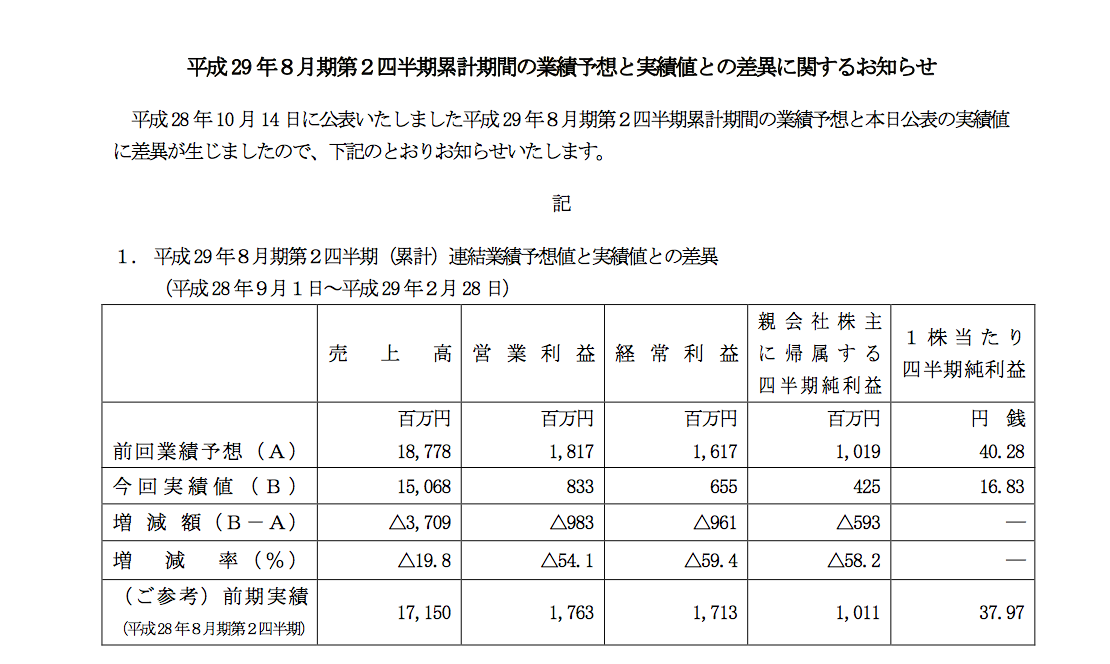

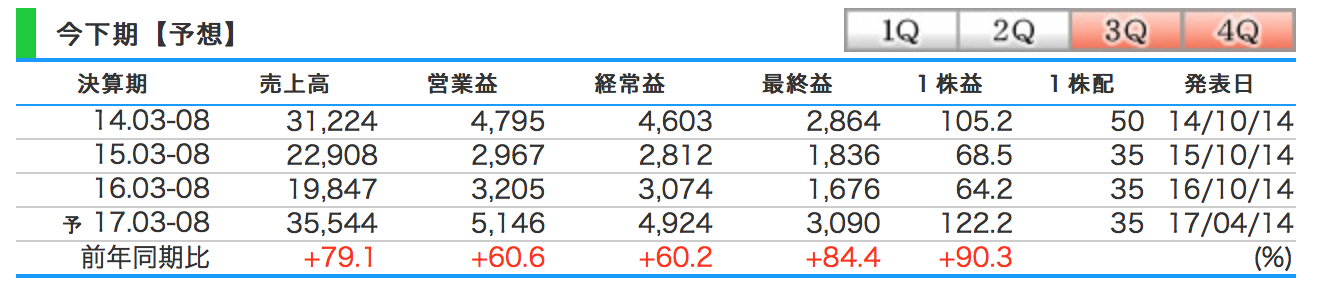

今回下方修正が発表されました。

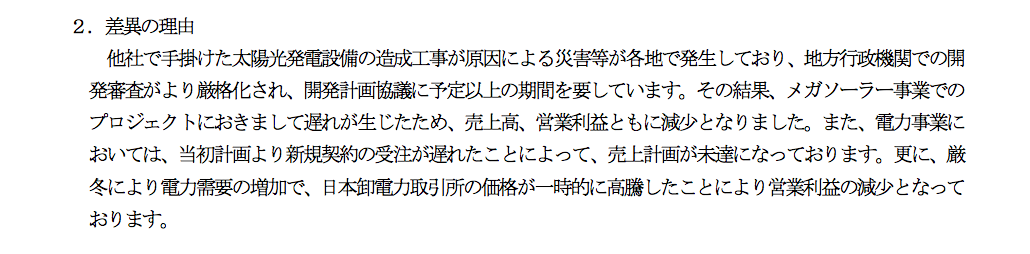

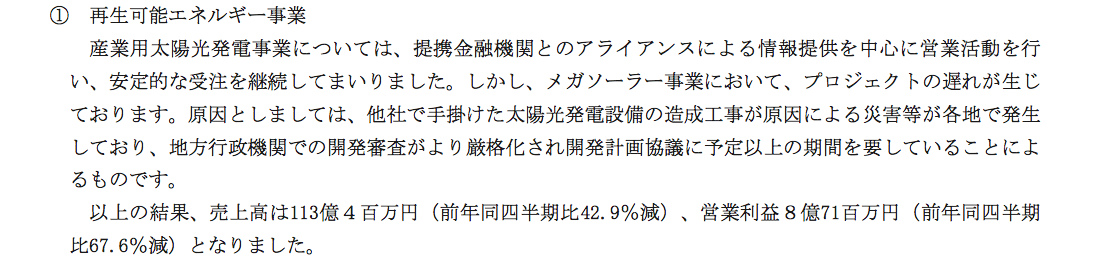

理由としましては審査が厳しくなりメガソーラーが作りにくくなった。と書いてあります。されにしても約20%減は大きいですね。

再生エネルギー事業は前年期の約半額です。これで黒字がしっかり確保できているところはすごいと思います。

後、通期予想は据え置きになっています。

下期に一気に稼ぐ予定なのでしょう。

ただ、実際達成するには利益も最高額で売上げが上期の1.8倍のにならないとできませんので

正直、目標ではなく「理想」なのではないかと思っています。

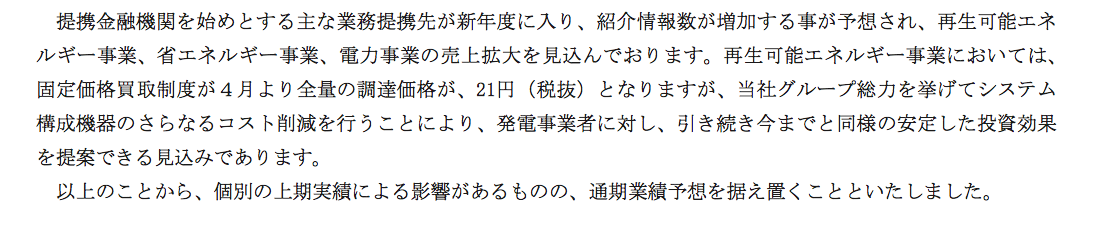

短信で読んでいて思ったのですが太陽光の調達価格が21円になるというのは40円時代の約半額です。

投資する側からすれば正味時期妙味がないし、腕期の人はすでに40円とか36円の時に投資していると思います。

それを「当社のコスト削減」などで妙味がでて、昔の売上に戻す。というのは草野球選手が色々考えて総力を結集してプロ野球チームと戦うの同じレベルくらいに難しいのでないかと思ったりしました。ただ、太陽光は日本以外では好調らしいのでまだまだ面白いのかもしれませんね^^;