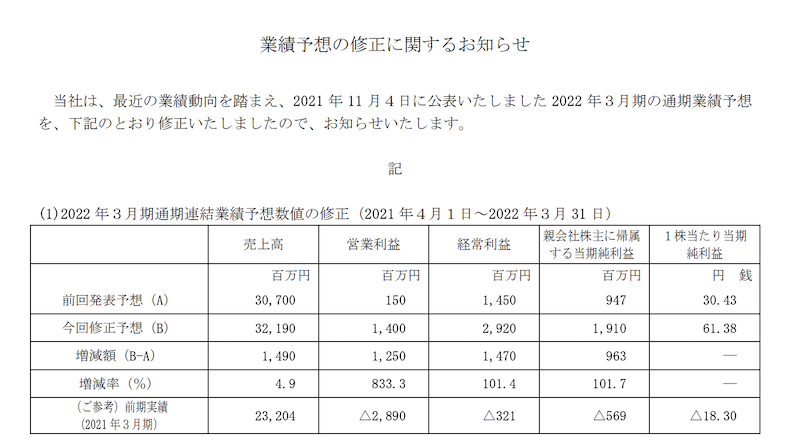

寿スピリッツが業績修正を発表しました。

寿スピリッツや様々なお菓子ブランドを展開しています。

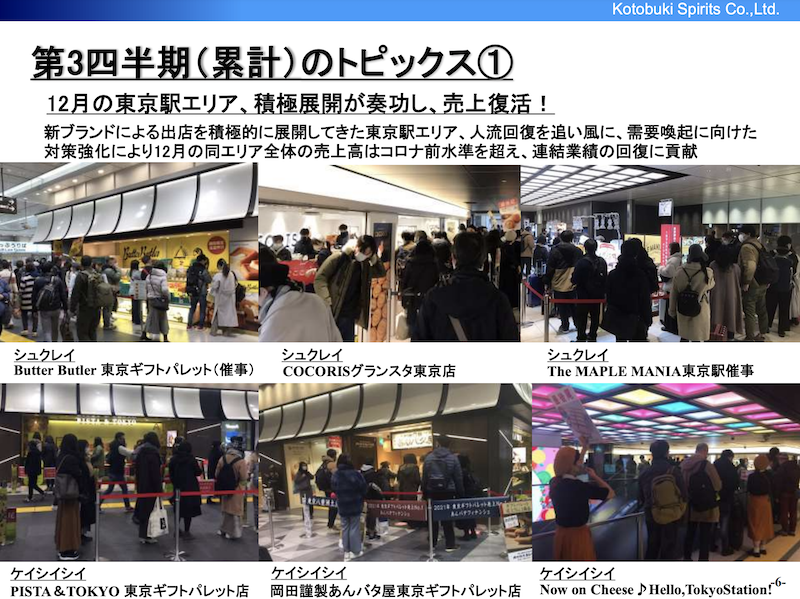

どれも美味しそうですね。

業績修正の理由を見てみますと、年末年始が想定よりも売れて、経費削減もできたと書いています。

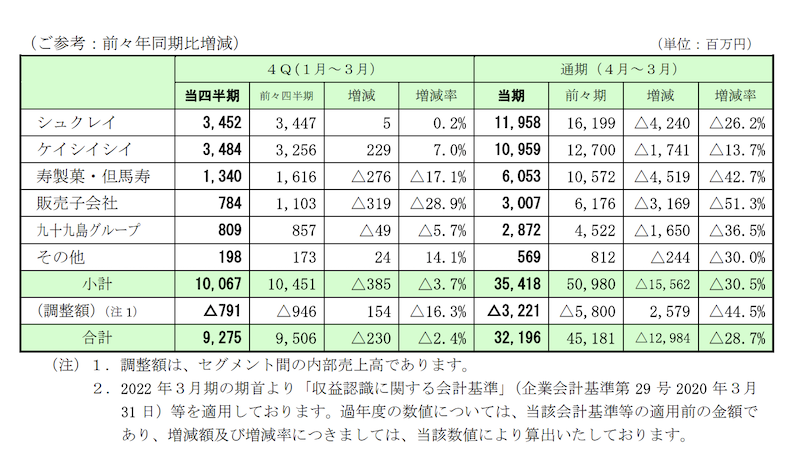

4Qは2年前と比べるとほぼ同じに戻っています。

とは言え今期の売り上げ321億は5年前と水準になります。 やはりインバウンド消費がない分飛行場での売り上げがないため元に戻るのは難しそうです。

とはいえインバウンド以外は元に戻ったと言ってもよさそうです。

さて、寿スピリッツは高い評価(PER109 PBR10)を受けた株価になっています。

これはインバウンドが戻ったことを考慮したものと考えられます。

さらに言うと1番良い2020年度の純利益41億で考えても、PER50ほどになります。

となるとコロナ前以上に戻ることが想定されている株価にも見えます。

ただ、その時と比べて円安などインバウンド観光客が来やすい状況にはなっていますので、

どのくらい観光客を受け入れるのか(個人的には欧米と同じルールにすぐにで戻すべきと思っています。)

そして本当に来るのかがカギになりそうです。

これからの成長が楽しみですね。