人材派遣を展開している夢真ホールディングスが業績修正しました。

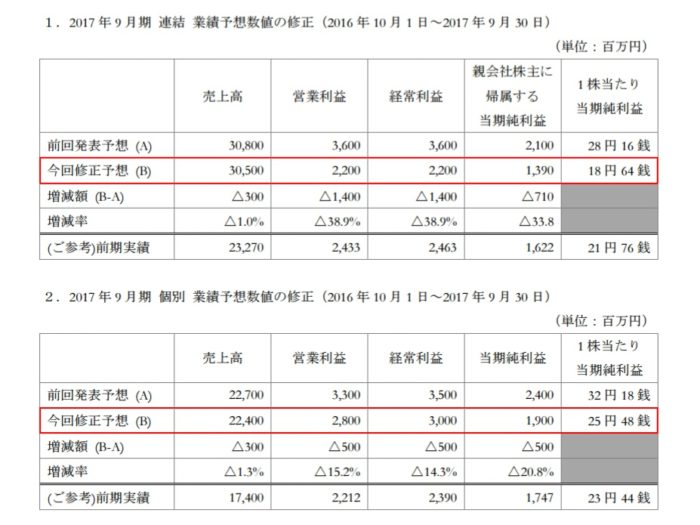

下期も通期も下方修正になりますね。

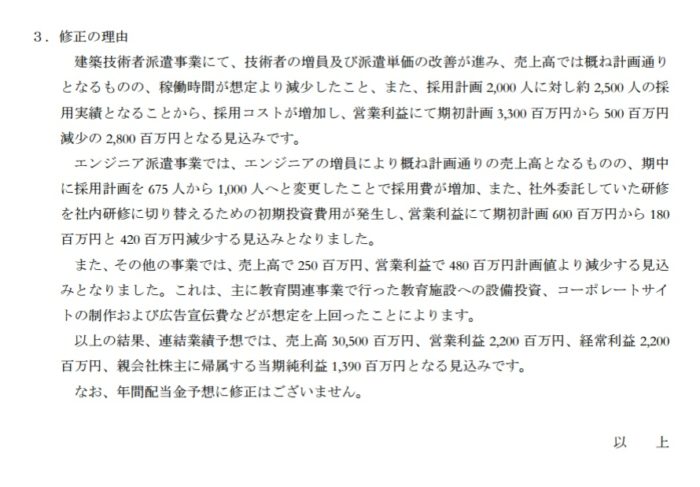

修正理由は

■採用人数増加のため採用コストが増加

と書いてあります。

次の決算(4Q)を計算しますと

売上 305億円-221億円=84億円

経常 30億円-18.4億円=11.6億円

になります。

これでしたら4Qだけでみればかなりいい数字になりますね。

夢真は建築の現場監督派遣がメインなのですが率直に「日本の景気がいい」というのを読みながら感じました。

採用人数を大幅に増加するというのはそれだけ現場監督が必要ですからね。

それと同時に求人倍率が良い時というのは、就職活動中の人が夢真ホールディングスを選ぶのは結構難しくないか?(もっと条件がいい会社を選ばないだろうか?)とも感じます。

どうしても「派遣」より「正社員」の方が魅力的と思う人が多く、その正社員もなりやすい。そのような中、派遣業界が人手を取ろうとするというのは相当な苦労があるかと思うのです。なので下方修正の理由も納得です。

ただ4Qは利益がしっかりでていますのでこの水準が続くならこれから期待できそうです

ただ建物だと建て替えが一巡したらどうなるのだろうか?といった疑問がでてきますがそれはまだ考えるのは先でいいのかもしれません。

就職氷河期に就職活動をしたぼくから見たら、今の日本の就職活動状況は異世界の話なのではないかと思うのでありました(..;)