『上方修正します』という言葉は

社長にとってはいち早くいいたいはずですが

IRをださなくて言うのは違反です。

フェアではありませんので当然です。

しかし、『上方修正します』という言葉を違う言葉で伝える事もできるような気がします。(ただしぼくのアンテナが壊れていて勝手に伝わってるような可能性もあります。(*_*))

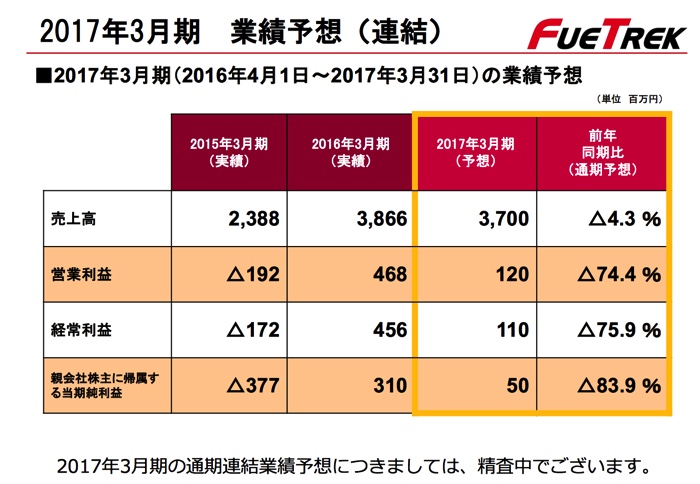

フュートレックの資料をみていましたら『精査中です。』と書いてありました。

ここから毛利小五郎探偵レベルのぼくはある推理が産まれます。

『上方修正を予定してなければ精査しないのではないか?ということは上方修正はあるのではないか。』ということです。

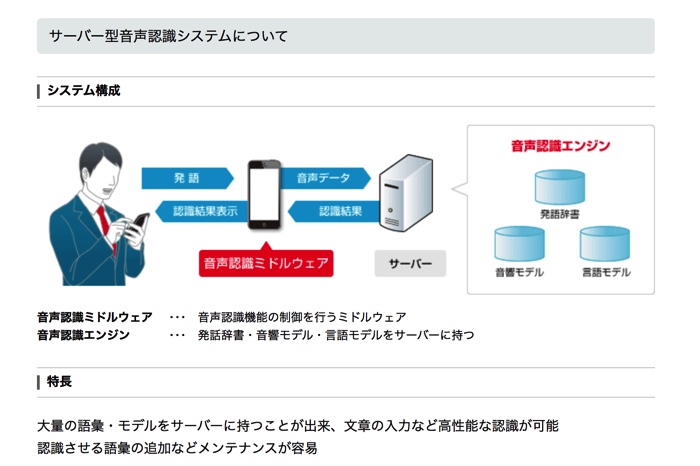

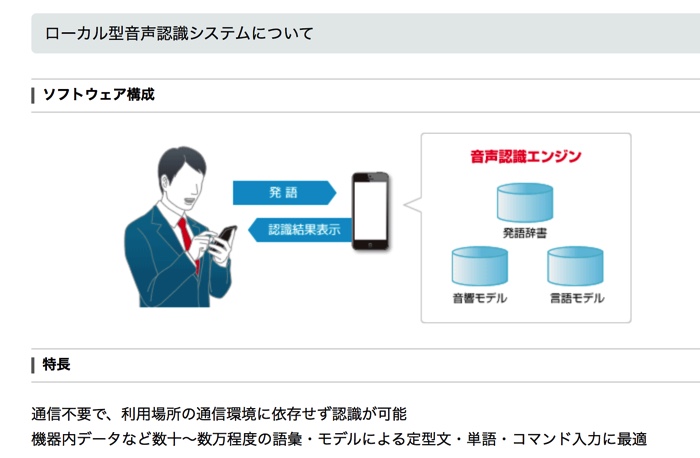

フュートレックは音声認識ソフトを製作しています。年々音声認識の精度は上がってきてましてそれもフュートレックが支えている事がありますね。

音声認識にはサーバー型と

ソフトウェア型の二種類ありまして顧客に適したものを製作しています。

また、近年は音声翻訳の販売もおこなっております。完璧にできた時には英語を習わなくてもいいのかもしれません。

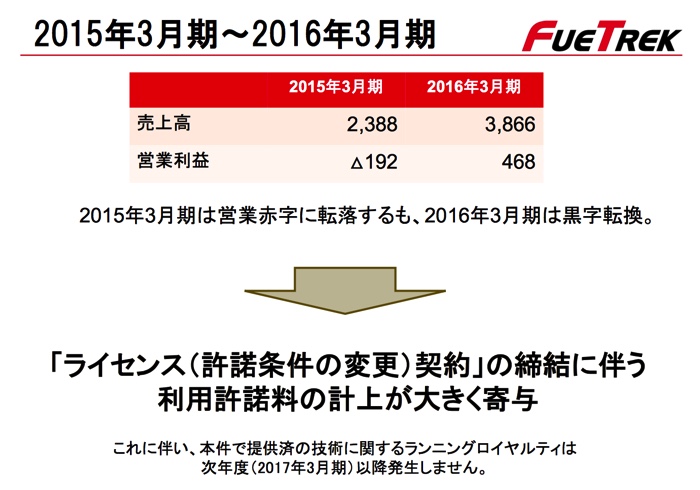

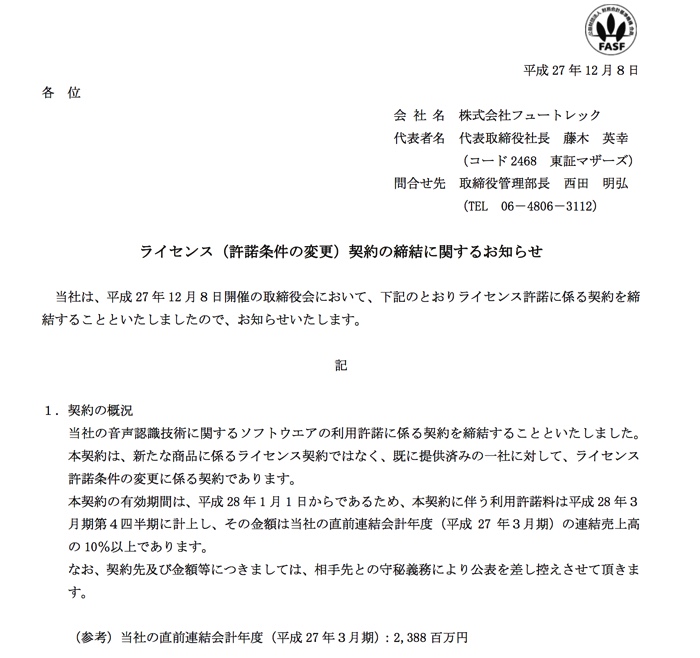

今年度からは使用している技術の許諾料を払わなくてもよくなりまして

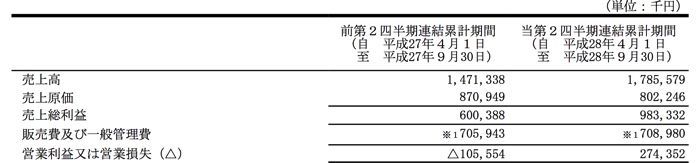

上期の決算をみてみましたら

売上は伸びていますが売上原価は減っていて利益が産まれやすい状況になっています。

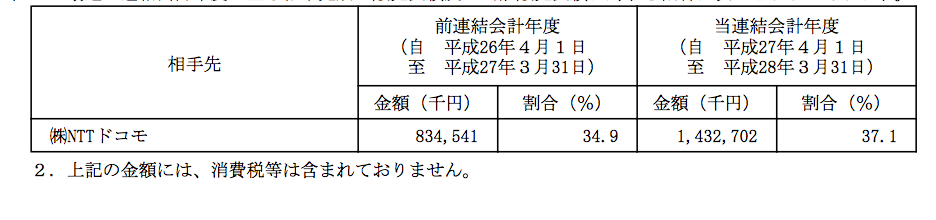

また、フュートレックはdocomoが大口のお客様になっていまして

しゃべってコンシェルなどの機能を支えています。

さて、ここからは完全に妄想です。

根拠はあまりありません。

フュートレックのPERは215倍ですが

先述の通り、フュートレックは上方修正を言いたくて仕方がないような気がします。

では、今期PERは何倍なのでしょうか。

1/10現在の時価総額109億円から考えてみたいと思います。

といいましても、あくまで予想ですので

鵜呑みしないでくださいね。

競馬新聞みて一位はこの馬とえんぴつをなめなめして決めるレベルです。(^_^;)

まず

今期 5000万円予想で

上期 1.68億円です。

では下期はどうなのかということですが

一つデータがありまして

それは

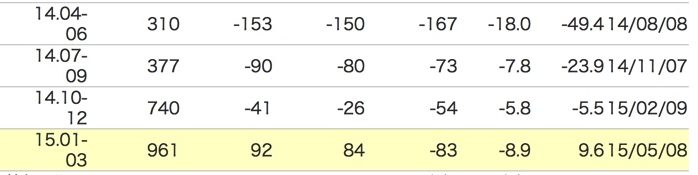

『フュートレックは下期に強い。』ということです。ライセンス問題で不調の直近二年をみてみますと

2014年度

上期 -2.4億円

下期 -1.3億円

2015年度

上期 -1.15億円

下期 4.25億円

です。

今期からはその問題はありません。

去年の下期はライセンス締結で

大幅に上がっている可能性がありますが

それがなくても4Qは強いといえるでしょう。

では、今期の上期は前期比20%ほど伸びていて、昨年のライセンス料特需が15%(6億円)と仮定して(根拠なしです。)それを差し引いたら下期売上は17億円程度

で、20%増益としますと17億円*1.2=20.4億円。

で、売上20億円で上期は営業利益率は15%程度ですので同様なら営業利益は20億円×15%=3億円ということは下期純利益は2億円程度。

ということは

今期は1.68億円+2億円=3.68億円

で現状のPERは 109億円/3.68億円=29.6倍程度と予想します。

本当に書いていて毛利子五郎以下の推理になってしまいました(*_*)ただ、株が上がっても下がっても音声認識の技術が発展すれば生活に役立ちますのでこれからも楽しみですね!