IPOになりますと書くネタに困らなくなるのでありがたいシーズンがやってきました。

土地の有効活用というのは幅もさることながら高さもかなり重要な要素になると思います。

名古屋駅付近も3階建てくらいのビルが壊されていて

30階建てのビルが建て直されているのですが

それはたくさん場所を有効活用されているのかと思います。

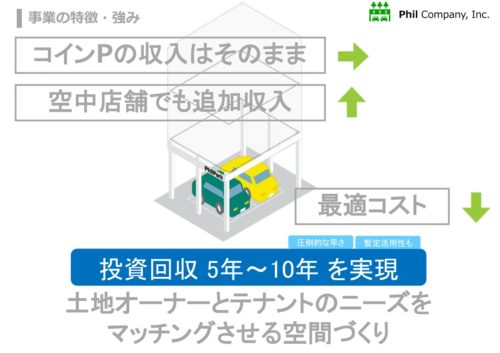

フィルカンパニーは1階・・・・駐車場/2階以降・・・・店舗という形の建物を建築しています。

このデザインは普通のビルよりもおしゃれだと思いますのでテナントとして強そうですし

資本の回収も早期にできそうですので土地持ちには強い味方ですね

写真を見る限り良さそうに見えます!

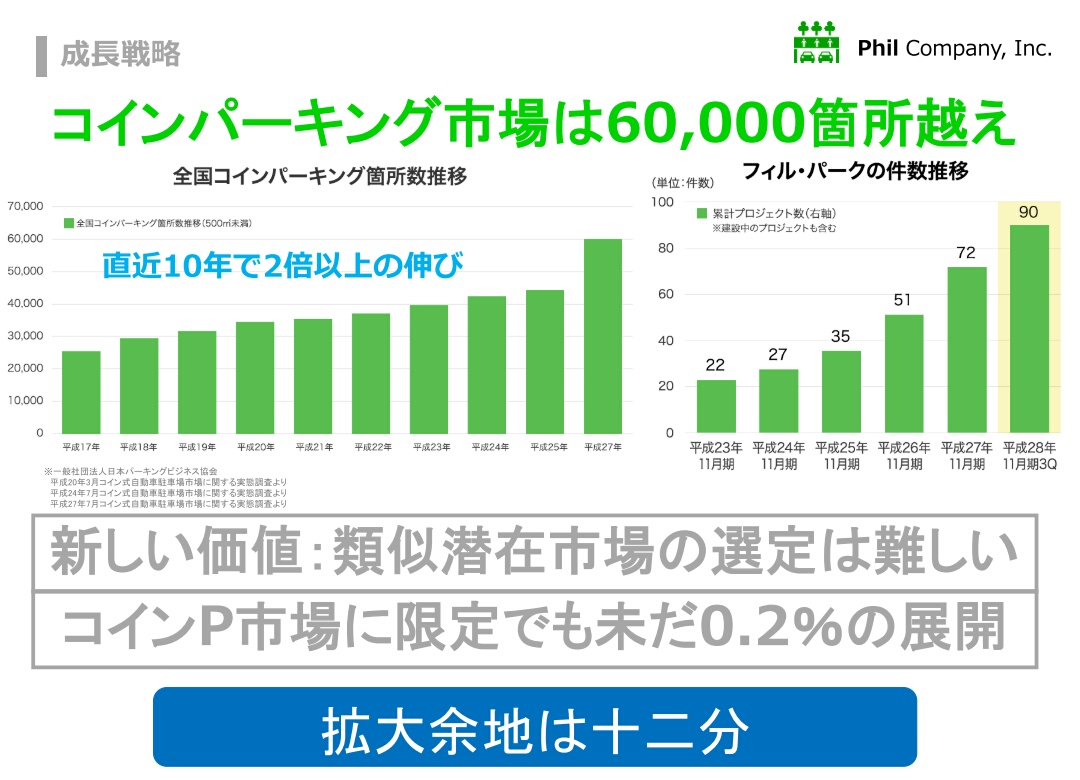

さて、基本的には会社の規模が小さいのでまだまだ伸びるのではないかとは思ってるのですが

3つの点で気になるところがありました。

1つはフィルカンパニーの空中店舗が必要な地域は日本には限られているのでは?ということです。

資料をみてみますと現在コインパーキングの需要が増えていると書いています。

しかし、コインパーキングが必要がところですべてフィルパーキングが必要とは限りません。

◆地価が安い大都会でない場所◆

でしたら、フィルカンパニーでパーキングスペースをつくるより隣の土地を借りて駐車場を作ったほうが早く済みますし余分なお金も必要いりません。

そう考えたら◆大都市◆がターゲットになると思うのですが大都市は既に開発されているところもたくさんあります。

そうなると思った以上に出店余地はあるのかなぁ。と少し心配になりました。

もう一つが空中店舗を創れるのはフィルカンパニーのみではない。ということです。

フィルカンパニーの建物を見て真っ先に思いついたのが郊外型のスシローです。

あと、ガストもこの形式かと思います。

これはフィルカンパニーのこの建物と構造が似ている気もします。

ということはオンリーワン技術ではなさそうです。

となると、他社との競争で負けないのだろうかと思うのです。

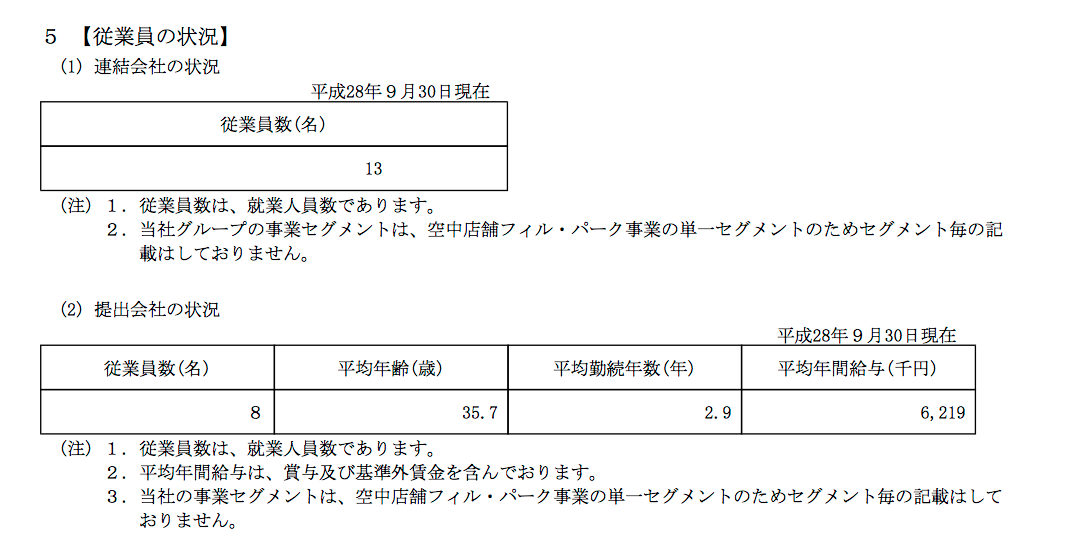

最後は従業員数を見ると営業マンが少なくないのではないか。ということです。

フィルカンパニーの従業員は13人です。

設計・デザインの人もいますので、フィルカンパニーの建物を広めるのには全然人が少ないのではないかと思うのです。

いいものでしたらもっと販売に力を入れるような体制を今後整えてもいいのではないかと思うのでした。

いろいろ書きましたが面白い銘柄だとは思います。

株価も墜落しないように舞い上がって欲しいですね。

追伸

社長さんの株数を見る限り権限なさそうですね。。。

2016/11/18記

2017/1/14 追記

決算が発表されました。

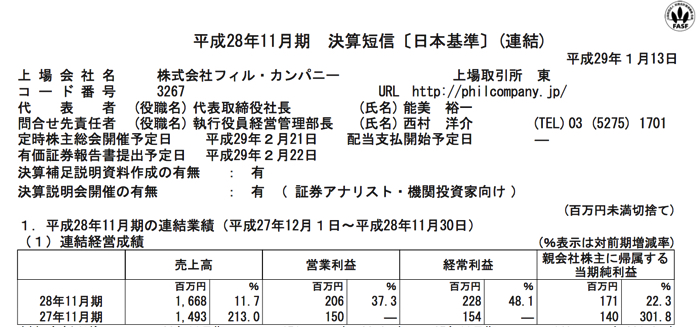

予想通りの決算だったのですが

来期業績がどうも気になります。

と言いますのも

前期受注残 9.7億→ 前期売上実績 16.6億 となると 前期受注分が6.9億円

今期受注残 13.3億→ 今期売上予想 21億です となると 今期受注で7.7億円必要 になります。

7.7億というのは11%しか増えなくても達成です。

これは今の伸びから考えたらかなり固めに見積もりをしているのではないかと思うのです。

その証拠ではないのですが、

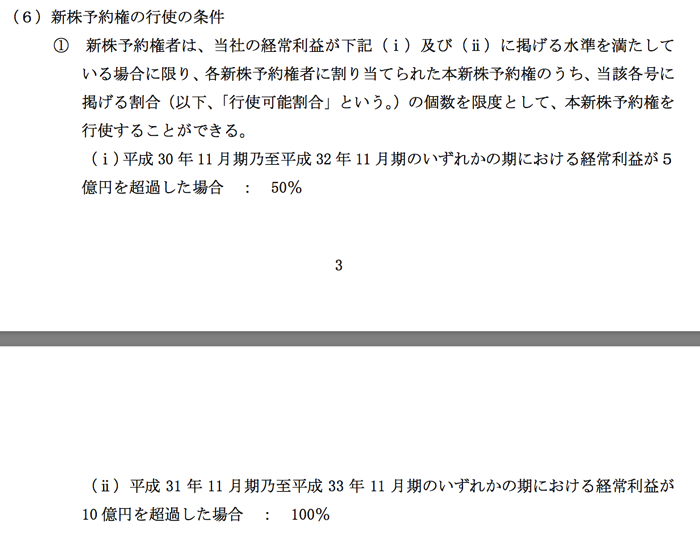

同日有償ストックオプションが発表されていまして

2021年に経常利益10億円を目標にしています。今期目標の4倍です。

そう思うと、この目標のペースだとストックオプションもらいにくくなるので

本当はもっと狙っていて控えめなのではないかと思うのでありました。外れたらごめんなさい。

![]()