このブログを書いていて

小型銘柄の方が書きやすいと思う理由が1つありましてそれは

◆単独業種だと1つだけ調べればOK

ということがあります。

過去に書いた

とか他業種を凄い規模で展開している企業を

調べてる人は心から尊敬します。

しかし、冷静に考えれば

2つ看板があれば1つが不調でも

もう1つが引っ張ってくれますし

安定的な成長として考えたら

リスク分散ができますのでいいのかもしれません。

ということで、

2つの事業について書いてみます。

トーヨーカネツは物流システムを構築する事業の2本柱になっています。

今まではガスタンクが主流なのですが

今の成長は物流システムが担っています。

Amazon、楽天などのネット通販がこれからも拡大しそうなので物流システムの需要はこれからもありそうですね。

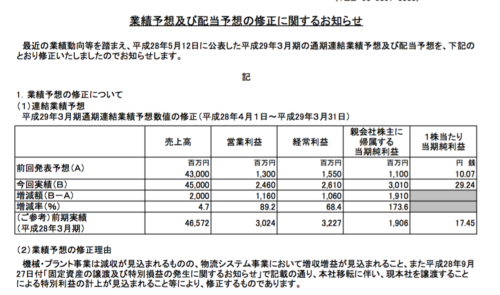

さて、先日上方修正が発表されていますが

これはかなり控えめの予想なのではないかと思いました。

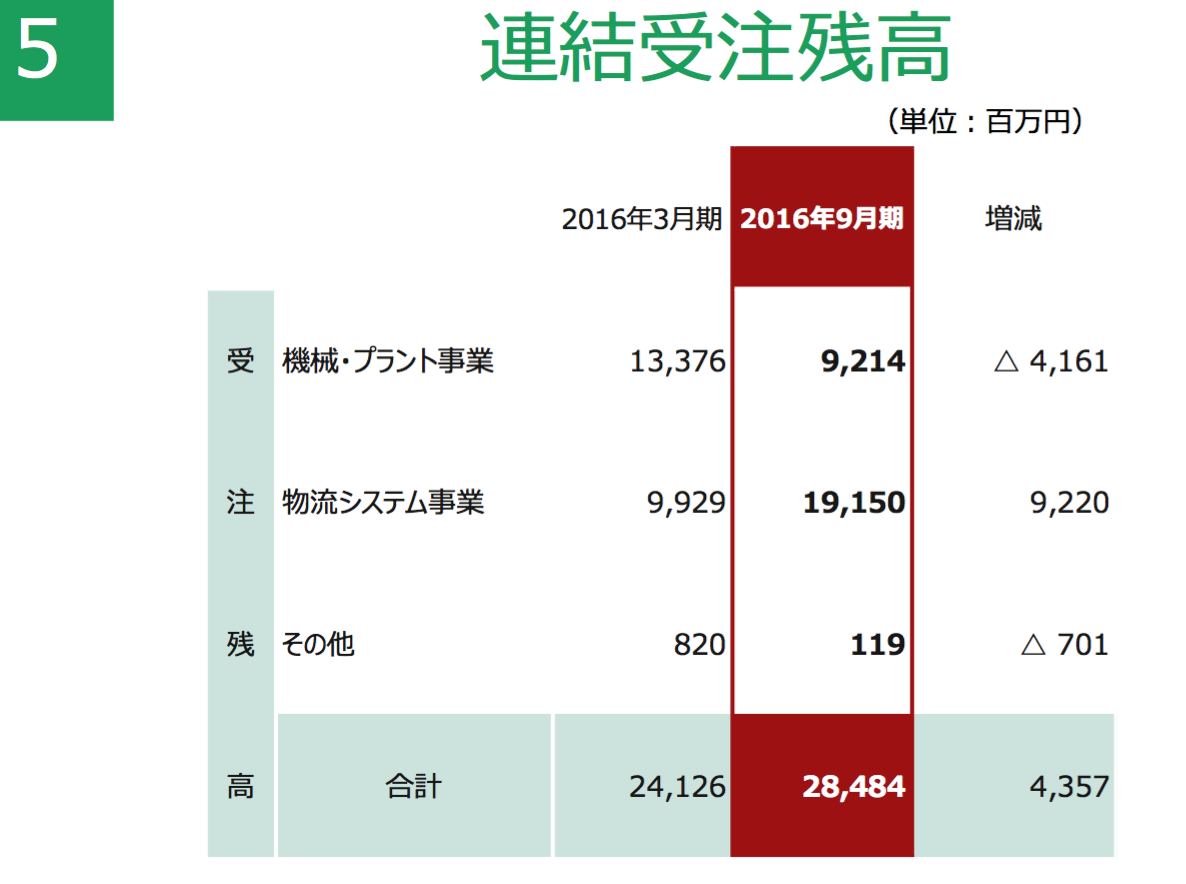

半年前の資料では受注残では241億受注がありまして

その中から160億売り上げが立ちました。

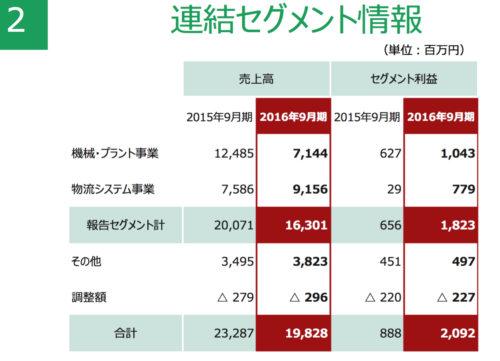

この表の通りでしたら

・ガスタンク事業・・・・受注を受けてもなかなか売り上げにならない。

・物流システム事業・・・半年前の受注金額がほぼ売上にたっています。

で、今回示された受注なのですが

・ガスタンク・・・92億円

・物流システム事業・・・191億円になっています。

下期は250億円ということはガスタンクで半分くらいたてば目標達成になるのですが

半年以上たって売上が立っていないものも下期に立つのではと思ったら、ほんの少し成長するのではないか。と思うのでありました。

まぁ、実際のところ、ほんのちょっとの上方修正よりも、物流システムの受注が今回みたいに伸びていく方が今後期待できそうですね。

それにしても、トーヨーカネツはガスタンク事業からなぜ物流システム事業も行っていこうと思ったのでしょうか。

S25・・・タンク製造開始

H4・・・物流事業開始

となっています。つまり40年以上経ってから新しいことを始めているわけですね。それが22年後の今、主流が逆転しようとしています。

ここの部分をドラマ化したらものすごく面白くなるのではないかと思うのでありました。^^

追伸

トーヨーカネツが作ったタンクをベステラが壊しているのかなぁ。と勝手なストーリーを脳内で考える。。(..;)