セブンイレブンなどを展開する7&iホールディングスを分析してみました。

基本データ

時価総額4兆円の大企業です。

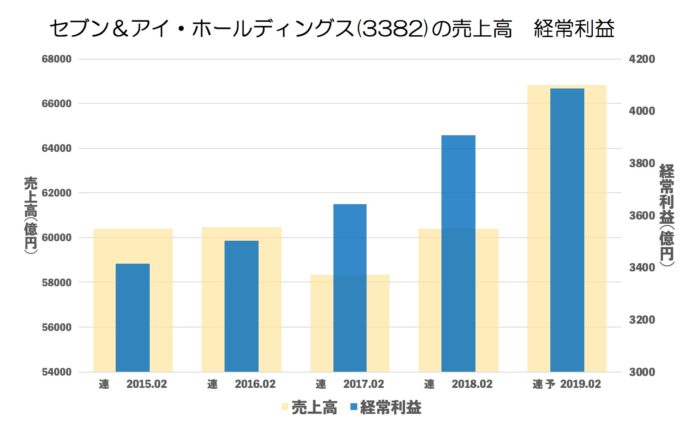

売上・経常の推移(年間)

年間

売上は凸凹あっても利益はしっかり増やしていこうという経営をしているのかもしれません。

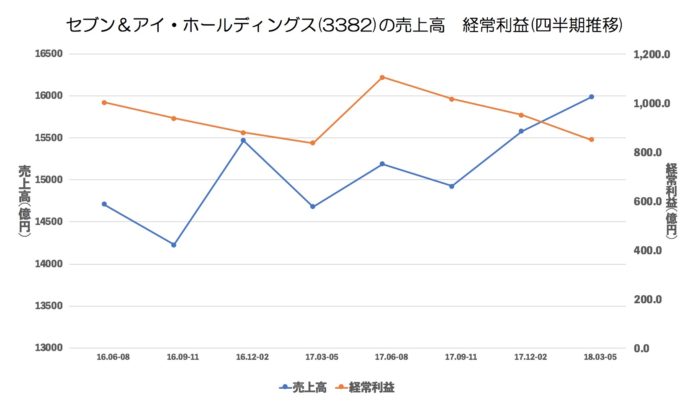

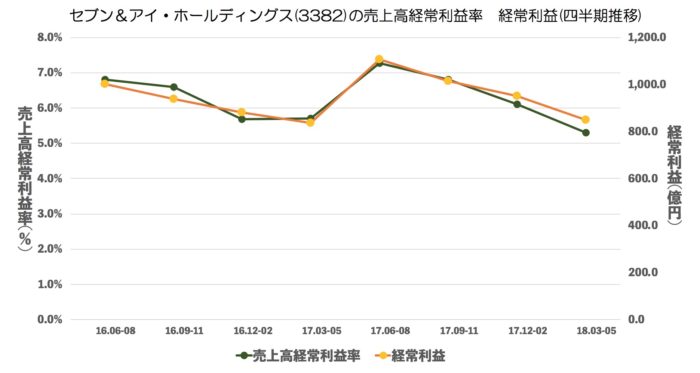

売上・経常・売上高経常利益率の推移(四半期)

去年の2Qを境に利益率が悪化しています。

とはいうものの1Qは前期1Qよりも利益がでていますが。

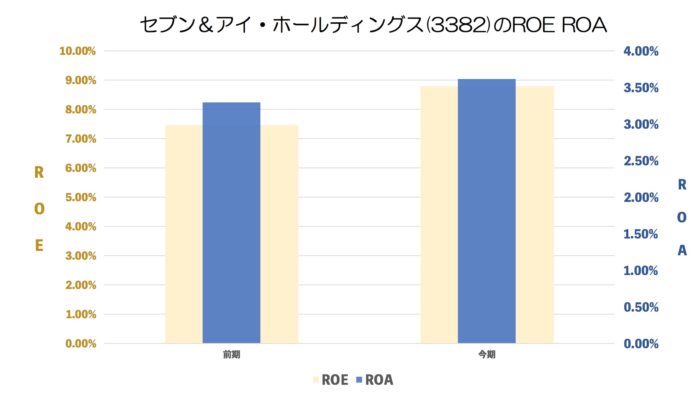

ROE ROA

小売りにしては良い指標かと思います。

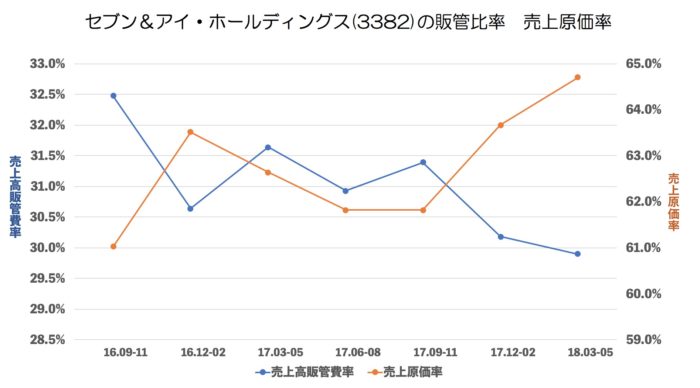

売上原価率、売上高販管費率の推移

販管費は抑えているものの、原価が上がっていますね。

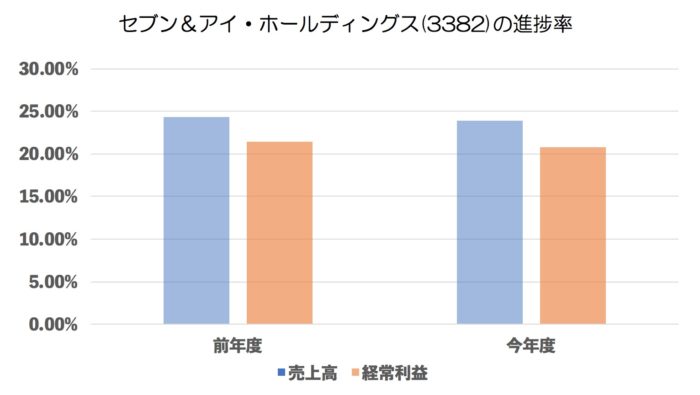

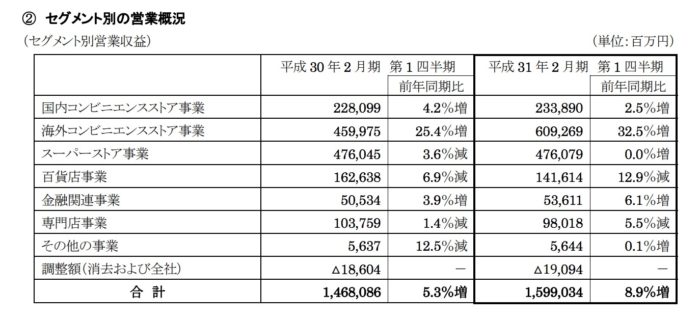

進捗率(今年度・前年度 Q終了地点)

進捗率はあまり去年と変わっていないペースですね。

では1Qは前期となにが違うのかみてみましたら

海外コンビニ事業の勢いが凄まじいです。日本のスピード以上にポコポコとセブンイレブンができているのかもしれません。

ただ、百貨店事業の大幅減少も気になりますね。

これを利益でみてみますと

日本事業のマイナスを海外事業で補っているのがよくわかりますね。

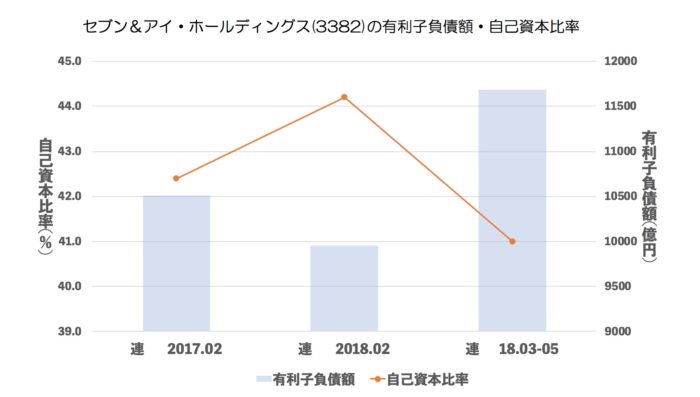

有利子負債額・自己資本比率

1兆円有利子負債がありますが問題ないレベルです。

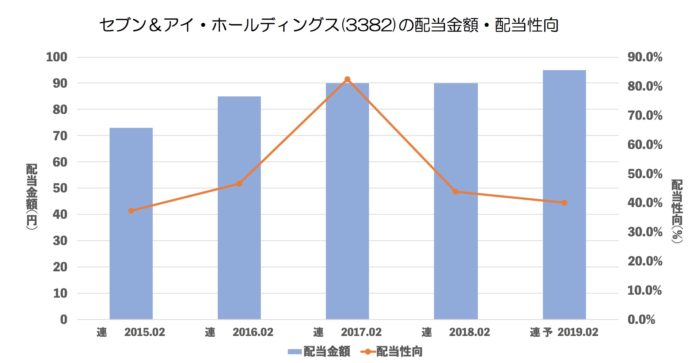

配当推移

少しずつ増配傾向になっています。

まとめ

今後の成長を決めるのは、日本事業よりも海外事業というのがわかります。タイで10000店突破しているのが大きいですね。それで良いとは思いますが、ちょっとだけ日本の成長は人口減少もあり難しい国という現実を見せつけられた気分になりますね。すでに飽和状態なのかもしれませんが。。。

とはいえ、日本のコンビニ事業が増益になったときはかなり強い状態になるのかもとも思いました。

間違えなく日本を代表する企業ですので、今後の展開が楽しみですね!