はじめに

正直に言いますとぼくは赤字の企業に投資というのはどうしても躊躇してしまいます。

とはいえ、赤字から黒字への変換点というのは株価が大きく動くところでもあります。

そこで新シリーズ(妄想シリーズ)としまして、現在赤字企業が黒字になるときはどんなときなのだろうか。というのを無理やり妄想してみようと思いました。書く前に言いますとかなり暴論・無茶苦茶だと思います。あくまでお遊びだと思って読んでくださいね!

第一回目としてメルカリを取り上げてみます。

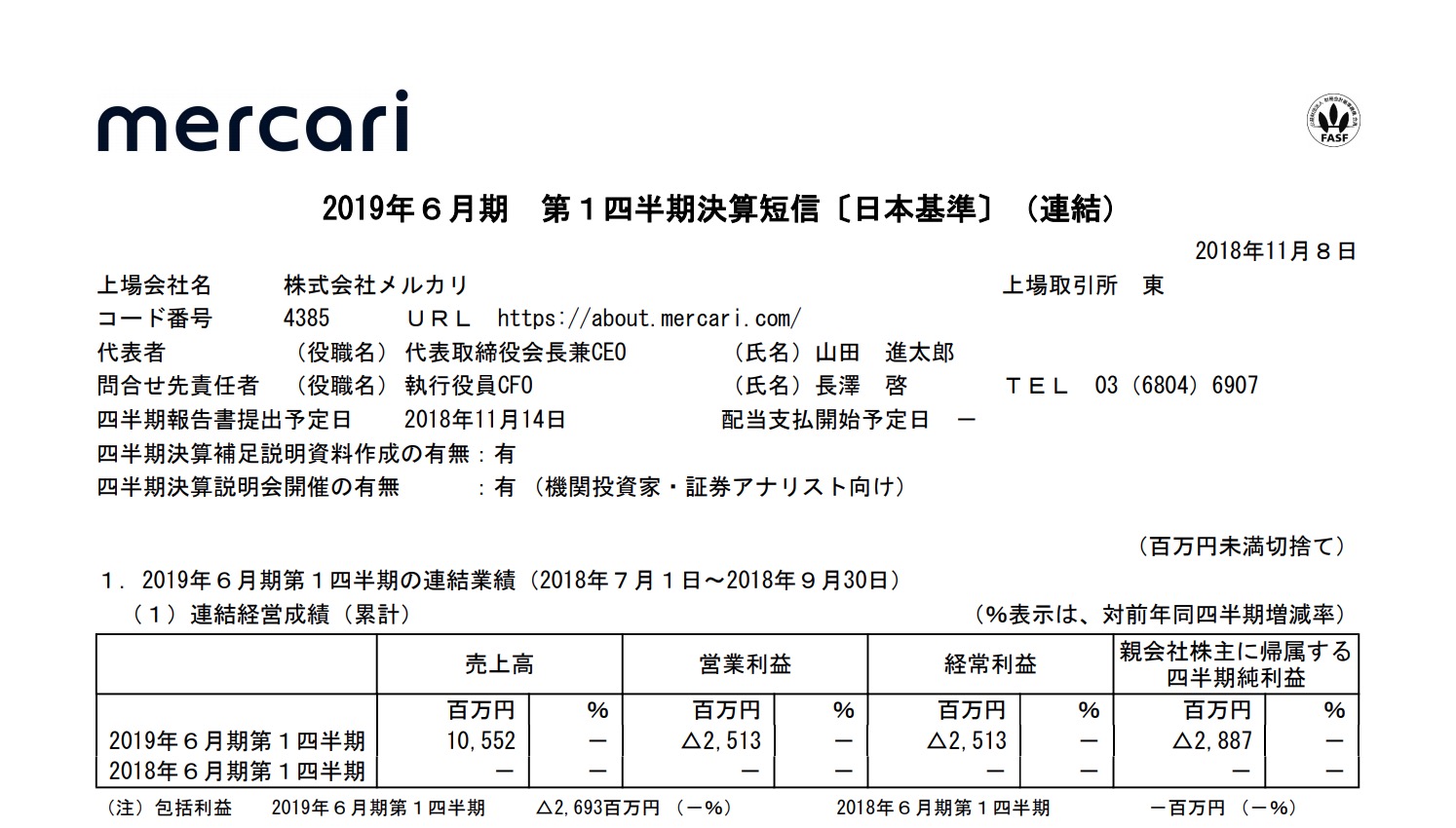

メルカリの現状

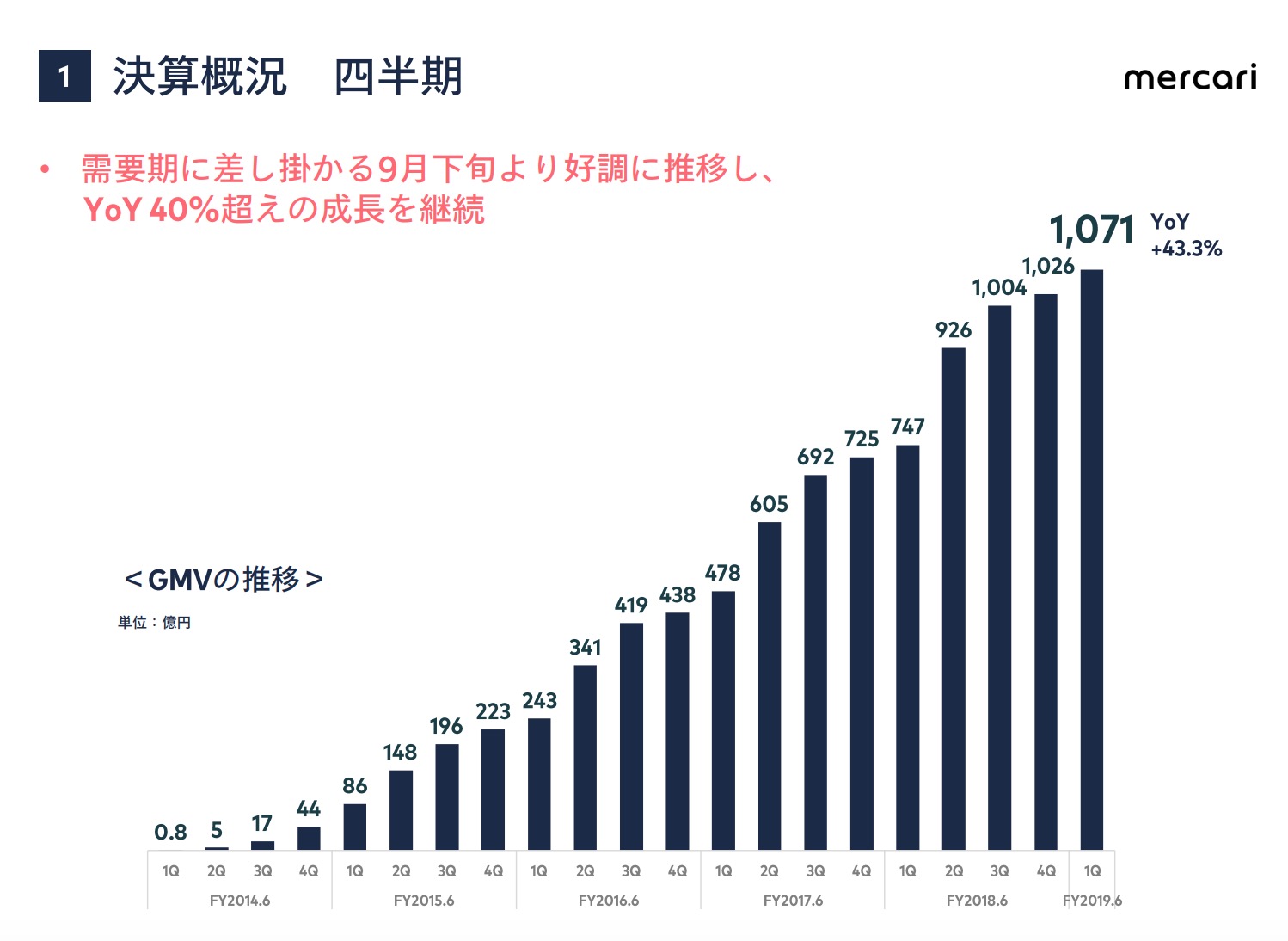

メルカリは2018.11.9現在時価総額が4412億円です。

もしPER30水準となりますと 4412/30=147億円の純利益が必要になります。そうなると経常で200億は必要になりそうです。

現状を見てみますと1Qも赤字です。

売上105億 営業利益-25億 です。4倍しますと

売420億円 営業利益-100億になります。

メルカリの赤字の要因は?

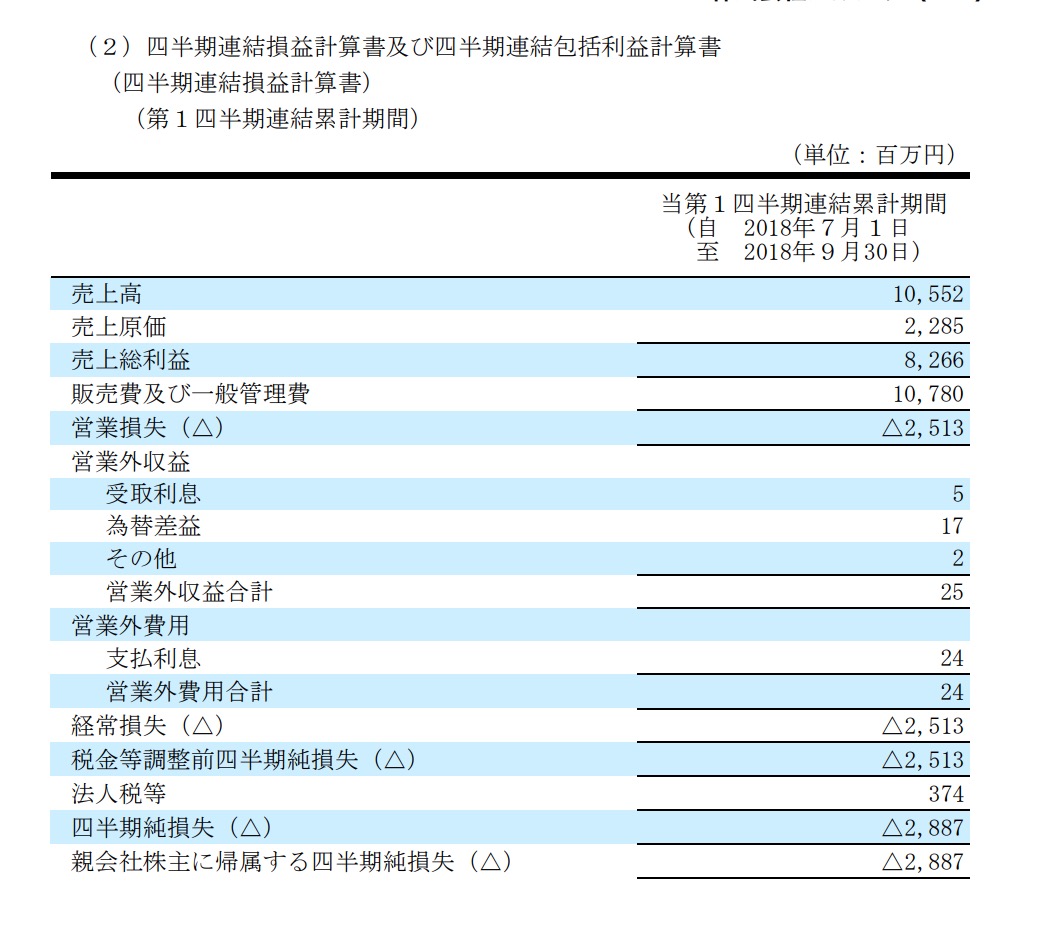

では1Qで赤字を脱却できないか考えてみますと

原価はかなり安いですが販管費が高いことがわかります。

販管費が107億ではなく30億円くらいだったら50億プラスになりあっという間に経常200億円です。←やはり暴論すぎますね。

では実際販管費は何に使っているのかを調べてみますと

メルカリの販管費の内訳

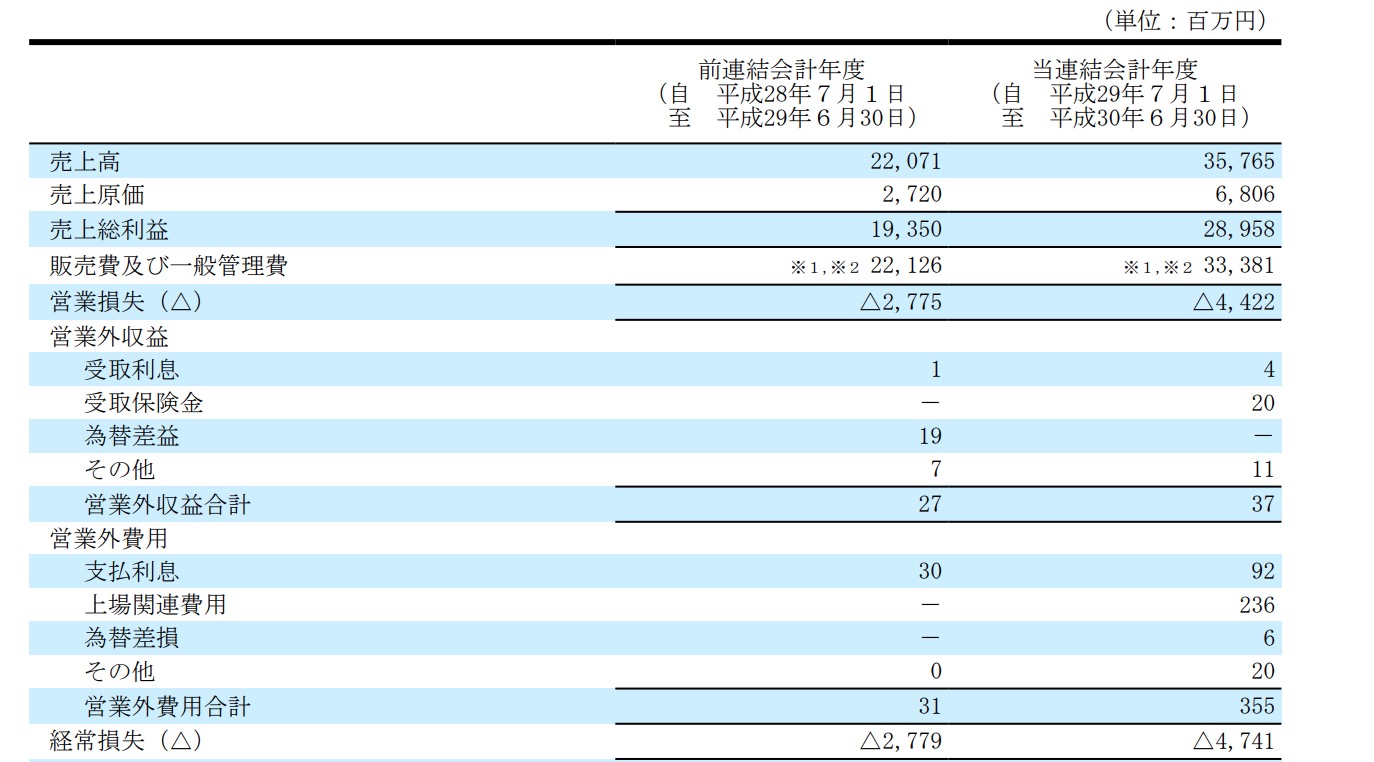

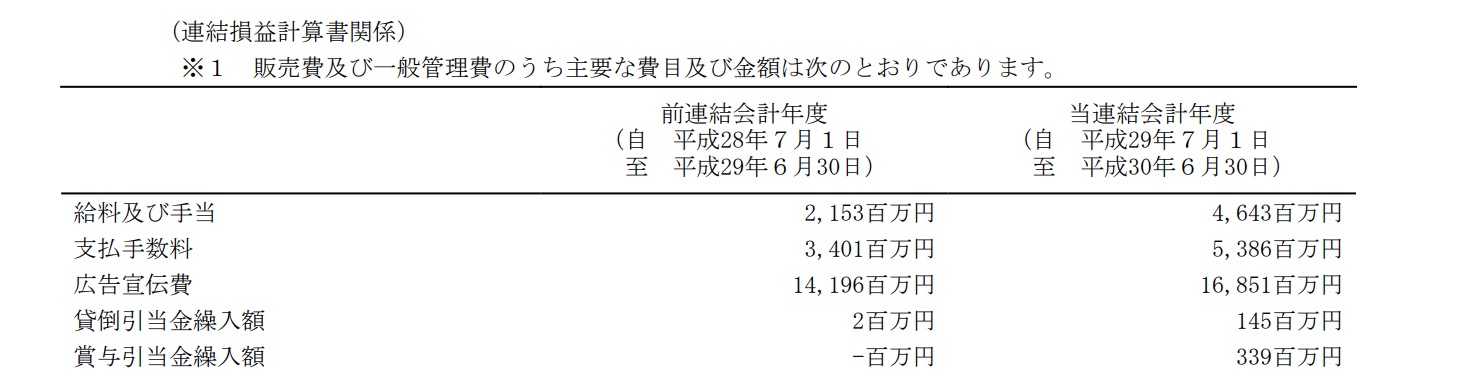

去年一年間の数値ですと333億円の販管費の内

168億円が広告宣伝費です。

約半分ですね。

ということは、広告費を半分にしてしまえば黒字も簡単ということですが、これだとユーザー数が鈍化するので望んでいない結果とも言えそうです。

実際の所、現時点ではなく売上がもっと伸びて広告比率が低くなった時に大きな黒字を見込んでいるのでしょう。

妄想PER30の結果

例)

売上800億 原価240億 販管費 360億でしたら経常200億円 PER30程度です。

ただ、その水準で考えるのは販管費伸びなさすぎですので実際はもっと売上が上がってからのような気がします。

メルカリは成長鈍化?

ただ、今回資料を見てものすごく気になったのは「成長鈍化していないか?」ということです。

売上が45%UPと書けばものすごくいい伸びなのですが。

去年の2Qに大幅に伸びて以降はGMV(流通量)が鈍化しているようにみえます。

Q on Q ですと 1071/1026=4.3%しか伸びていません。

毎年2Qにユーザーを大きく増やしていますので悲観すぎてもいけませんが

一年後同じ資料で前年同期比20%未満での増収というのもありそうです。

ここまでいくと赤字企業で選ばなくても黒字でもたくさんあるような気がします。

とはいえ日本でのポテンシャルはまだ二倍以上はありますし

海外が軌道に乗れば桁違いなのも事実です。

そう考えたら今の株価を時価総額というのは海外の成功も少し織り込んでいるような気がしますね。

今後の展開が楽しみですね!