ビル再生や不動産再生事業を行うビーロットについて調べてみました。

基本データ

7/17現在1446円です。少し反発しましたが大分下がりましたね。

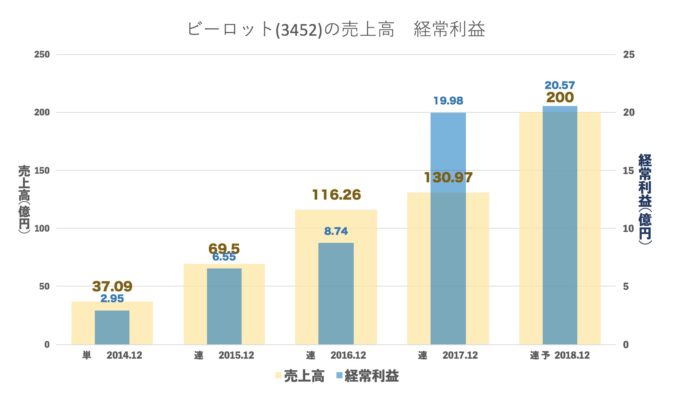

売上・経常の推移(年間)

今期予想では大きく伸びる予定です。五年で売上5倍だと会社の雰囲気が思いっきり変わってそうです。

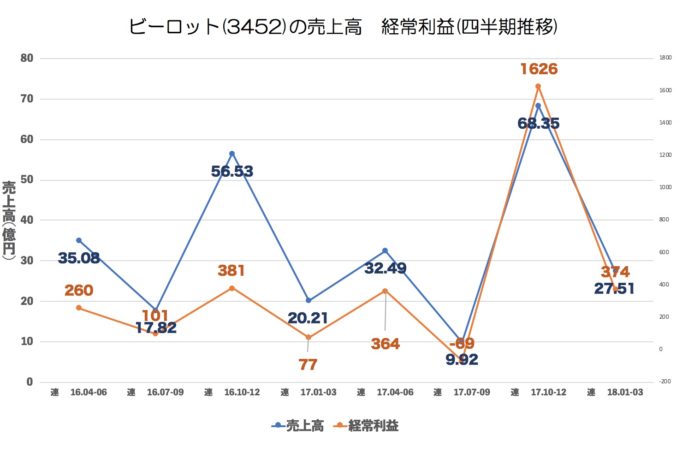

売上・経常・売上高経常利益率の推移(四半期)

売上・利益があるときはたくさん計上できますが、ないときはまったくありません。

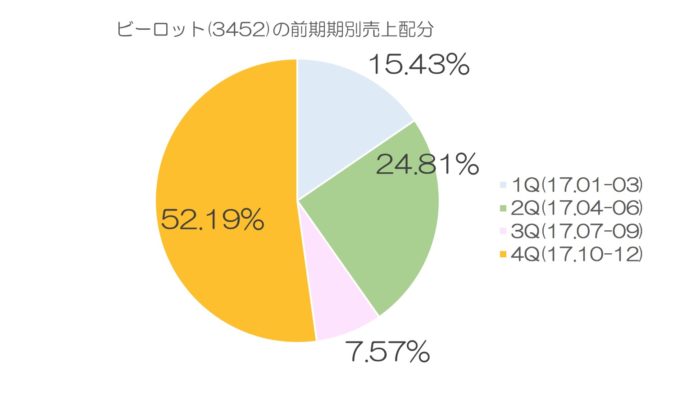

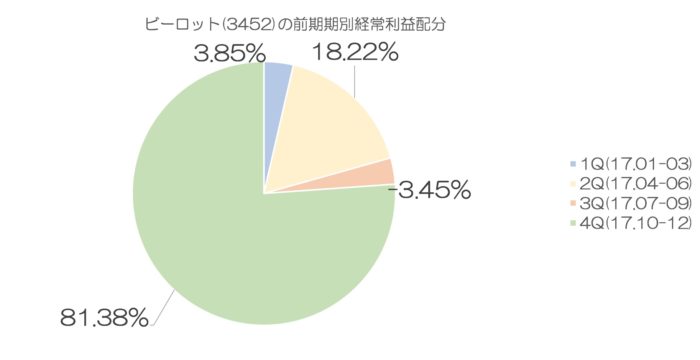

前期の期別売上・経常割合

去年は4Qだけでほとんどの利益上げていますね。

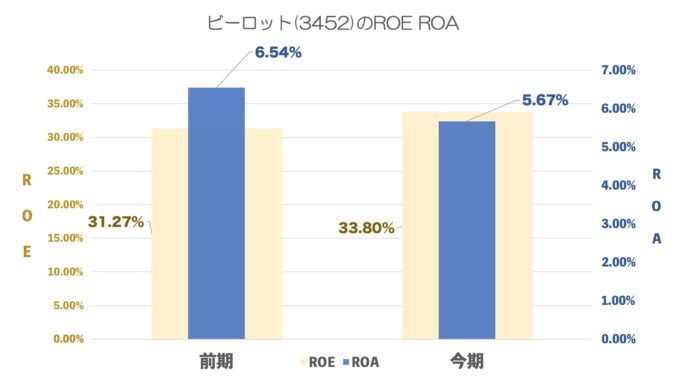

ROE ROA

凄いROEです。アグレ書いた時も思いましたがROEは負債が多くビジネスがうまくいってますとと高く鳴る傾向があるのかもしれません。

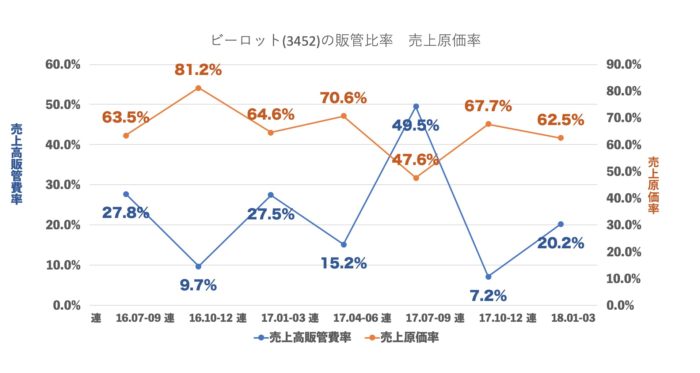

売上原価率、売上高販管費率の推移

原価率60%台で安定しています。1つだけ逆転していのはほとんど売上がなかったときですね。

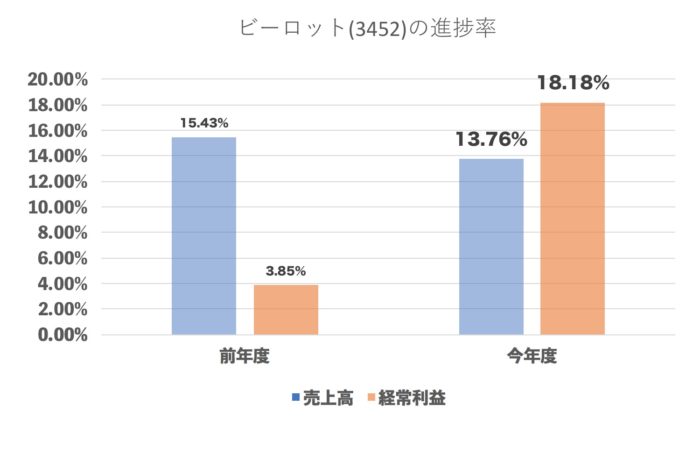

進捗率(今年度・前年度 Q終了地点)

1Qだけではなんともいえないです。

有利子負債額・自己資本比率

自己資本比率16.5%は結構アグレッシブな経営をしています。

それでもいま積極的な経営をしたいということでMSワラントを発行したのかもしれません。

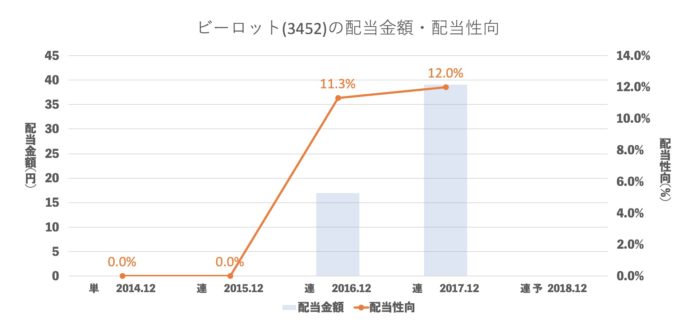

配当推移

配当性向10%ほどです。

ビーロットのまとめ

経営の観点から考えると、株価が高い時にMSワラントはわからないでもないですが、

受給が悪くなるし、「また株するのかな?」って思ってしまうので、株主には痛手になる可能性が高いこの方法がよかったのかというのはどうしても疑問符がつきます。

それを除いたら業績&業績予想は順調そのものです。

(ビーロットや日本商業開発とか、大型不動産がどんと売れたら売上と利益が成り立ち、そうでないときは沈黙。という銘柄は

分析が難しいものですね。)

今期も前期より仕入れを行っていますので(ちゃんと売買が成立すれば)業績拡大できそうです。

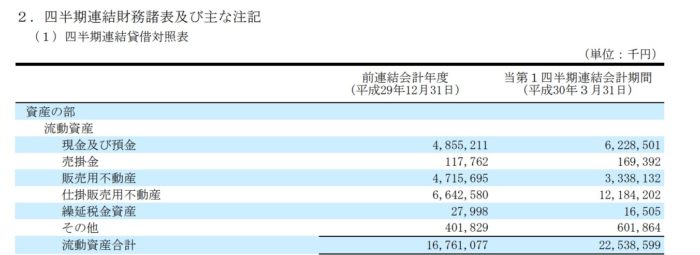

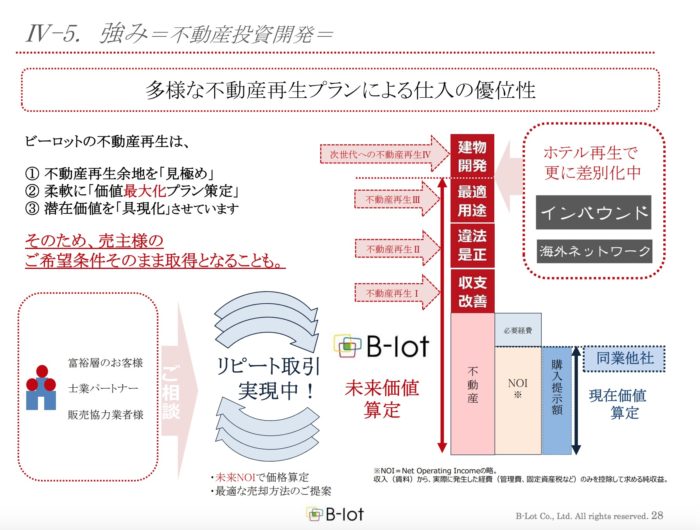

ビーロットの資料を見ていますと

不動産再生は他社よりプラスアルファの値段で買って付加価値をつけて販売と書いてあります。

これはPER40株を買ってPER60で売るのに近いのでしょうか。どちらにしろ相当リスクが高い(うまくいく技(と売り主)があれば大儲け)技に感じました。

不動産状況が悪くなった時でどうなるかは気になるところですが今後も楽しみですね!