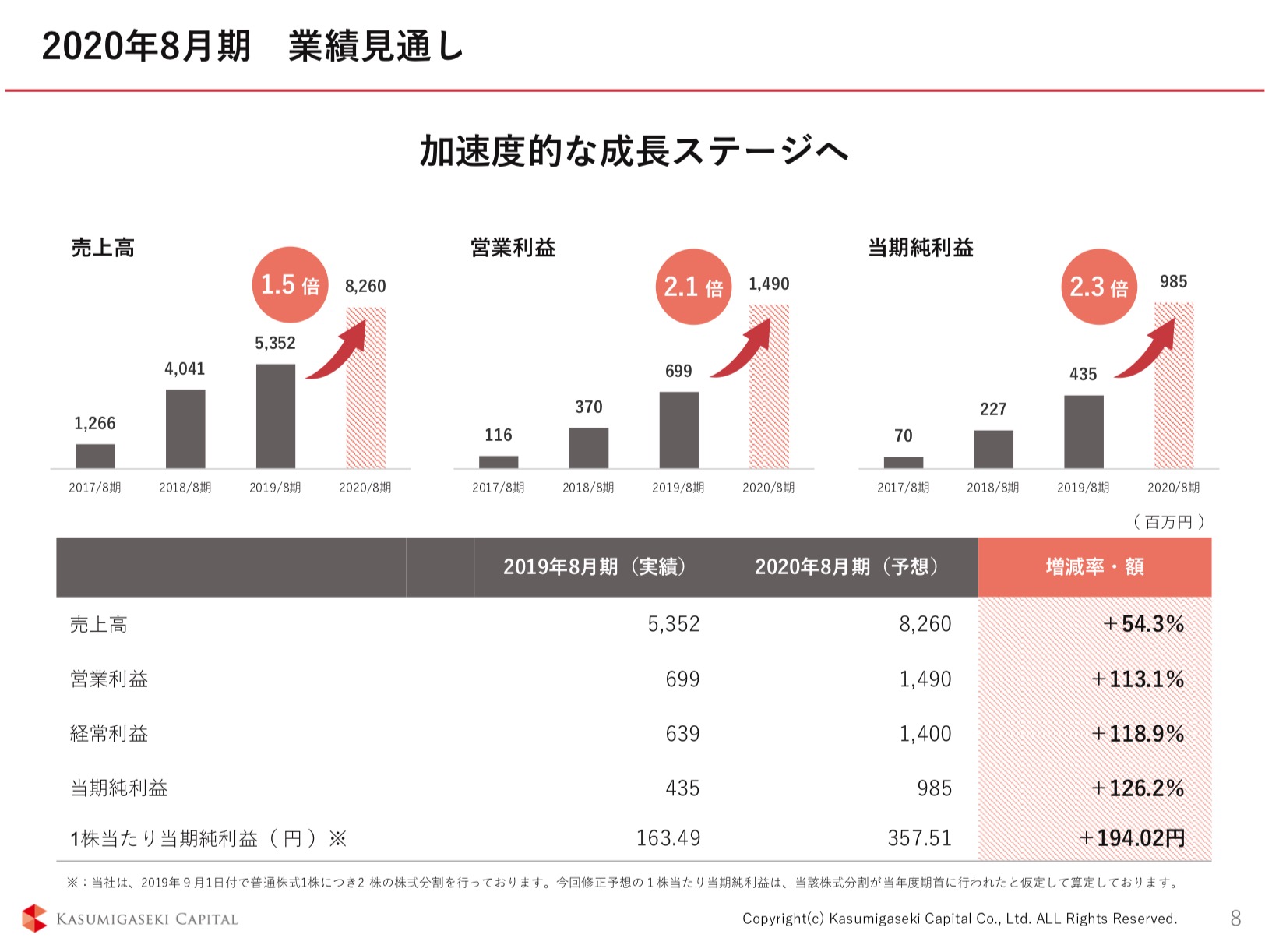

霞ヶ関キャピタルが決算発表をうけて株価が大幅に上がっていますので、ちょっと詳しく知りたくなり調べてみました。

見てみますと、「前期の結果が良かった」というより「今期の見通しがものすごく想像以上良い」のがわかります。

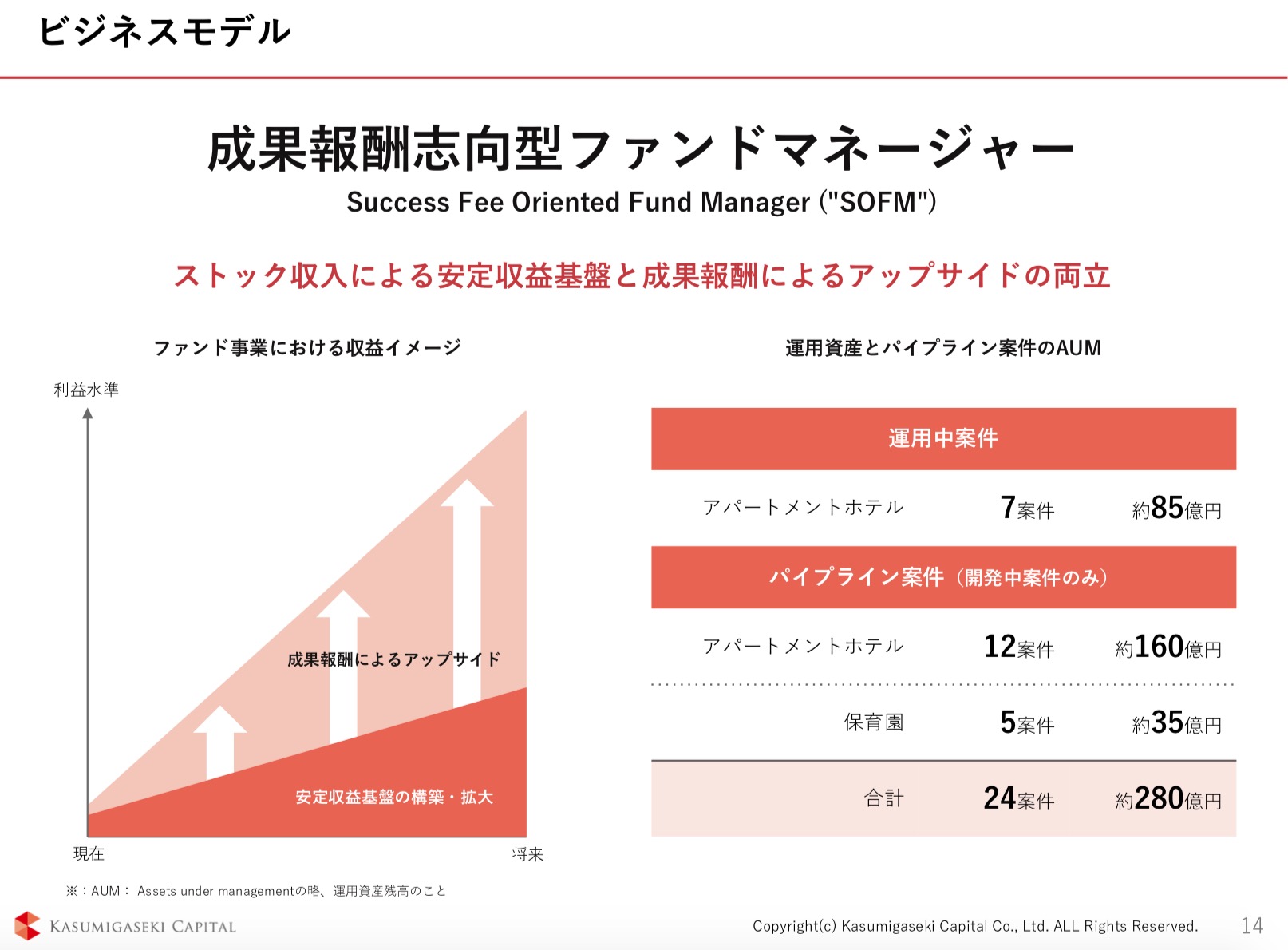

霞ヶ関キャピタルの好調の理由

その理由をみてみると「アパートメントホテル」の案件が多いことがわかります。

確かに「開発中」「企画中」の案件がとても多いですね。

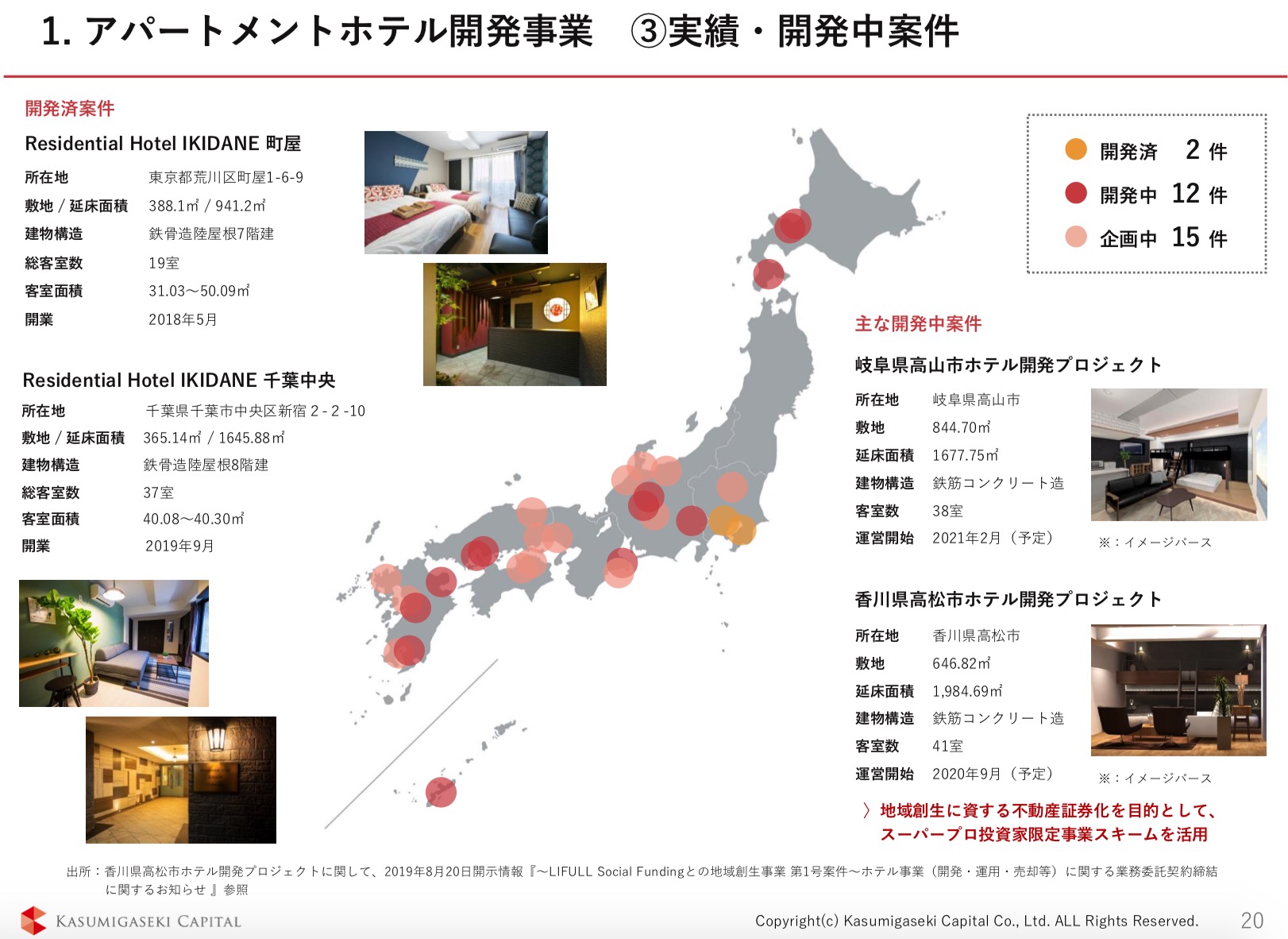

現在開発済の案件に「IKIDENE」と書いてありましたので調べてみたら

IKIDANEが運営しているホテルというのがわかります。 https://ikidane.jp/

訪日外国人向けの民泊ホテル建築ですね。

確かにこれからも訪日外国人向けの需要は伸びますのでアパートメントホテルの需要はまだまだありそうで土地を仕入れる霞ヶ関キャピタルの業績はまだまだ伸びそうです。

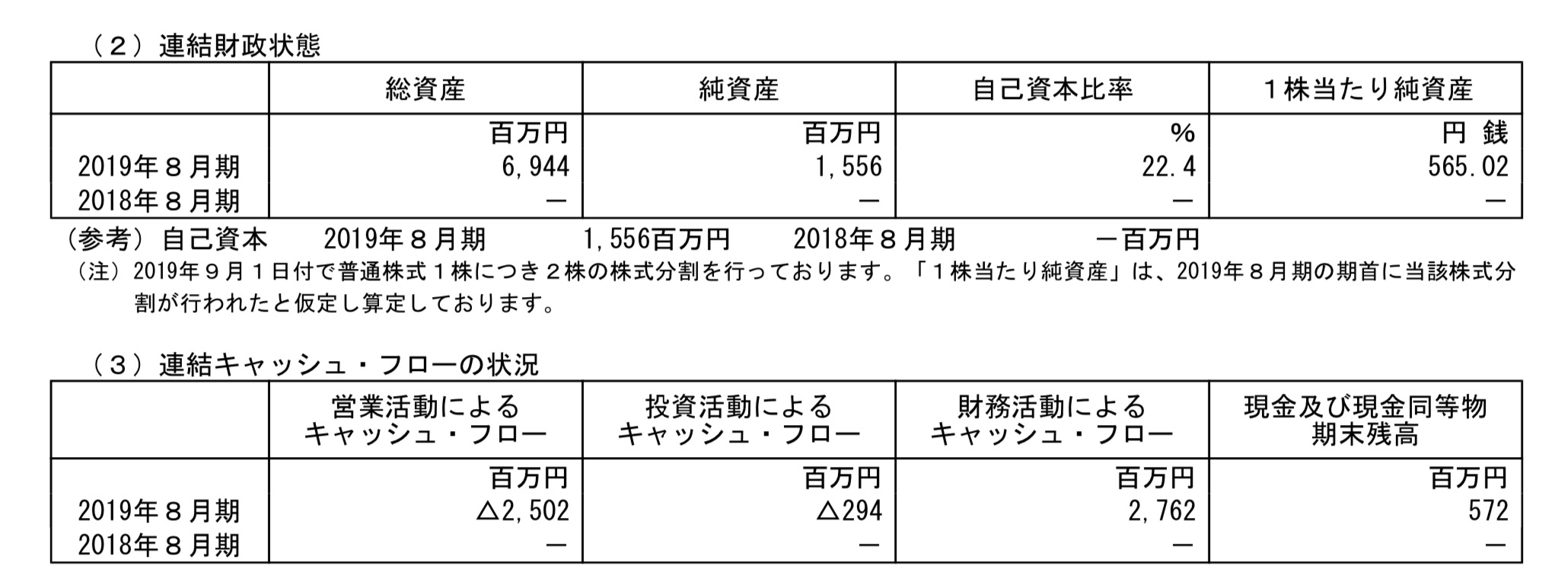

気になる財務

ただ、不動産転売業だと仕方ない所なのですが

自己資本比率が22.4%で営業キャッシュフローがマイナスなのはどうしても気になります。

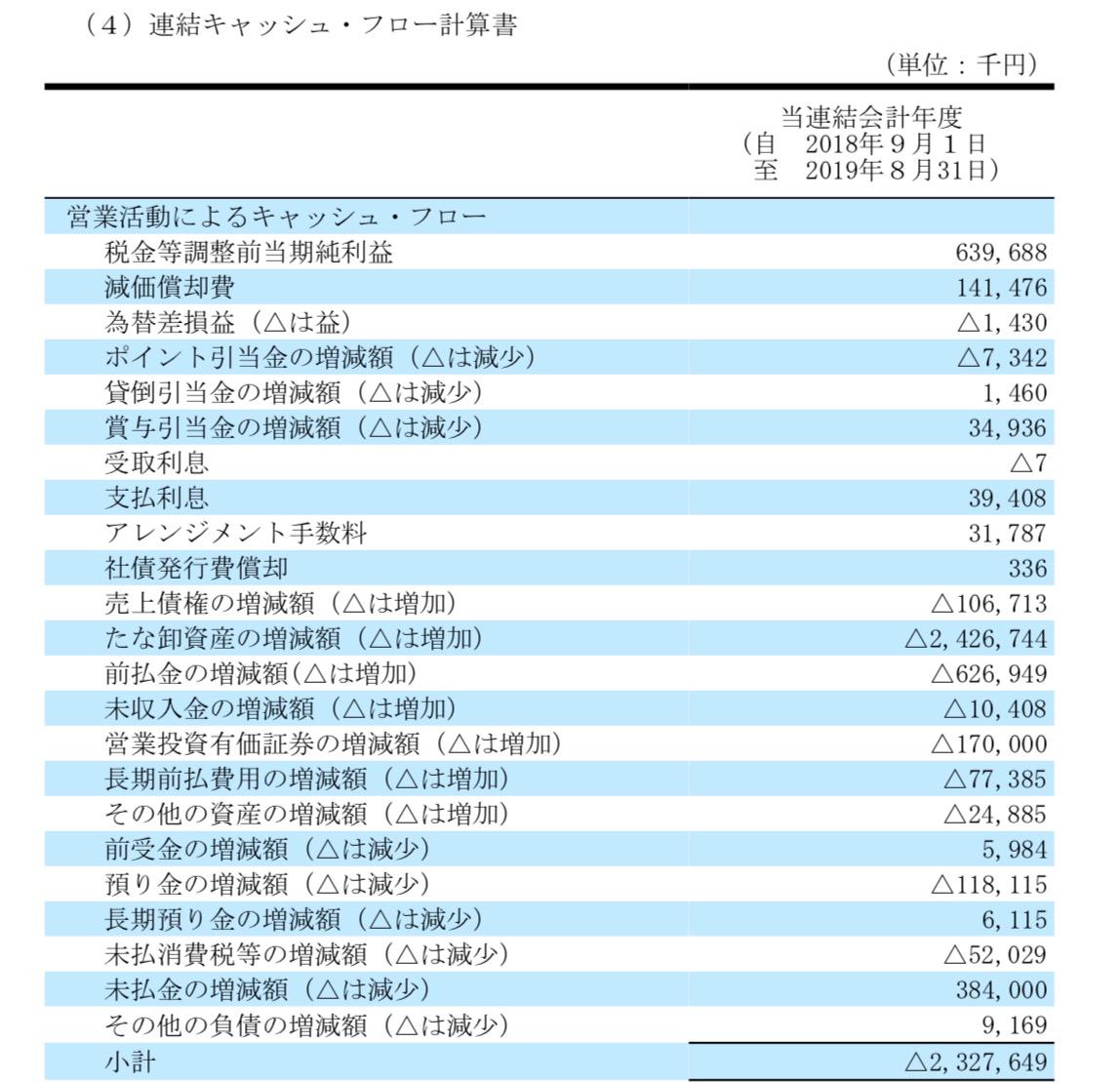

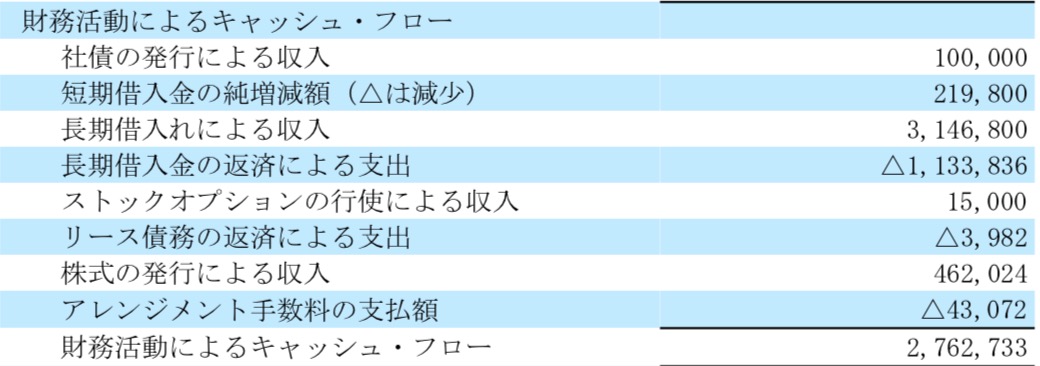

仕入れのため不動産が24億増えて

そのために借入金が20億円ほど増えています。

もちろんIKIDADEなど事前に頼んでから仕入れると思うのでそこまで心配することないと思いますが、IKIDADEが粋でなくなった時はちょっと怖いと思うのと

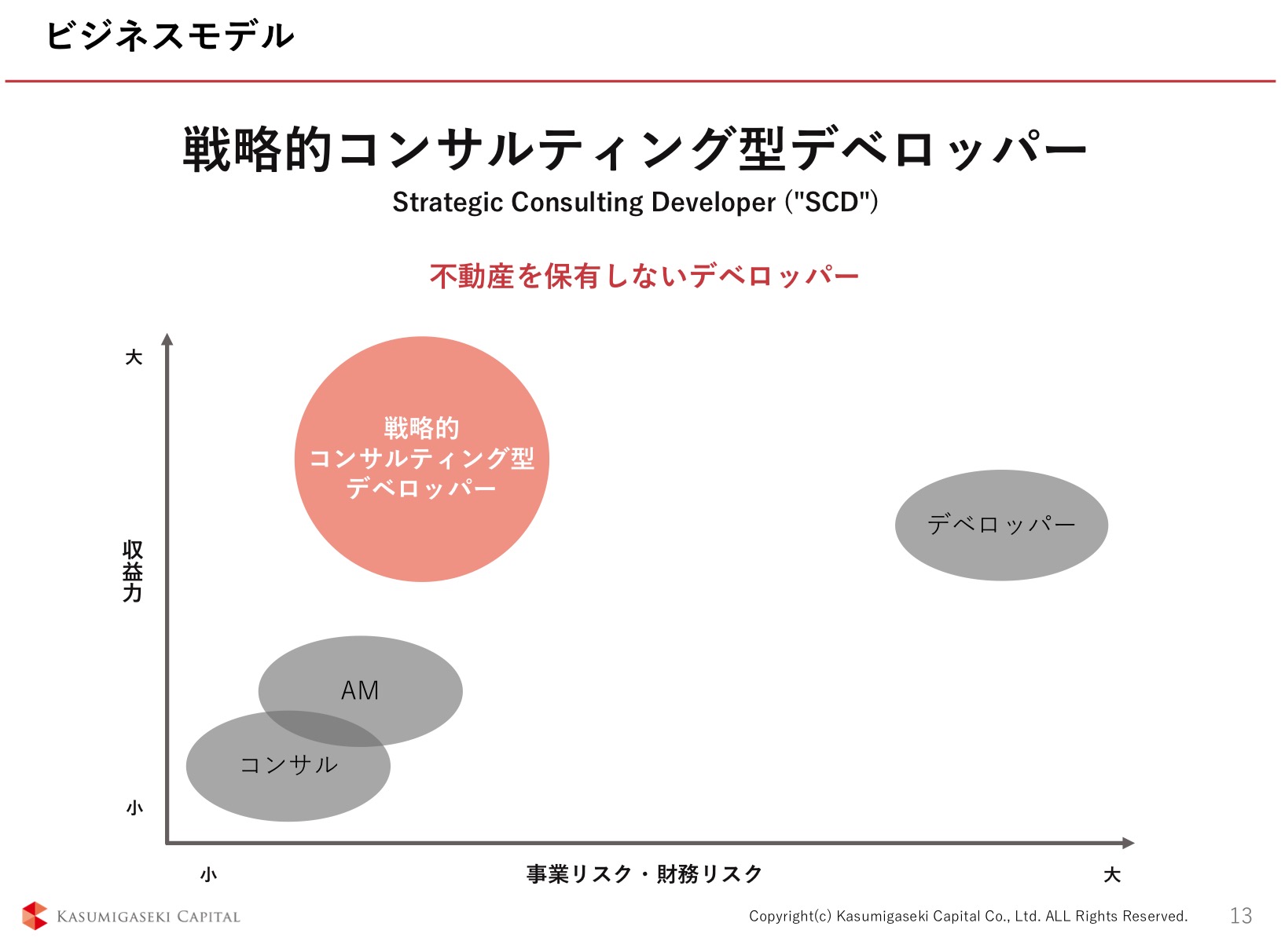

「不動産を保有しないデベロッパー」

という表現はちょっと誤解を招くのではないかと思いました。

霞ヶ関キャピタルと同業他社を比較してみる

「あと土地を仕入れて投資家に売る」ということでは日本商業開発(3252)に近いと思うのですが

利益の伸びで霞ヶ関キャピタルが評価されるのはわかるのですが、売上の規模から考えると日本商業開発と比べてすこい割高にみえるところもあります。(ただ株価に関しては一切わかりません。)

(あと、霞ヶ関キャピタルが成功したら、日本商業開発みたいな同業他社が真似をするのではないか。というのも気になるところです。)

変化すること

それにしても1年前に上場したときは「太陽光発電のコンサル」を全面にアピールしていましたが「アパートメントホテルのコンサル」に変化している事にびっくりしました。変化できる強みを感じます。

これからの展開が楽しみですね!