浜木綿を調べてみました。

浜木綿は東海地区で中華料理屋を展開しています。

一度食べに行ったことがあるのですがとても美味しかったです!

浜木綿と人件費

さて、外食ですと人件費の高騰が様々な企業で見受けられます。

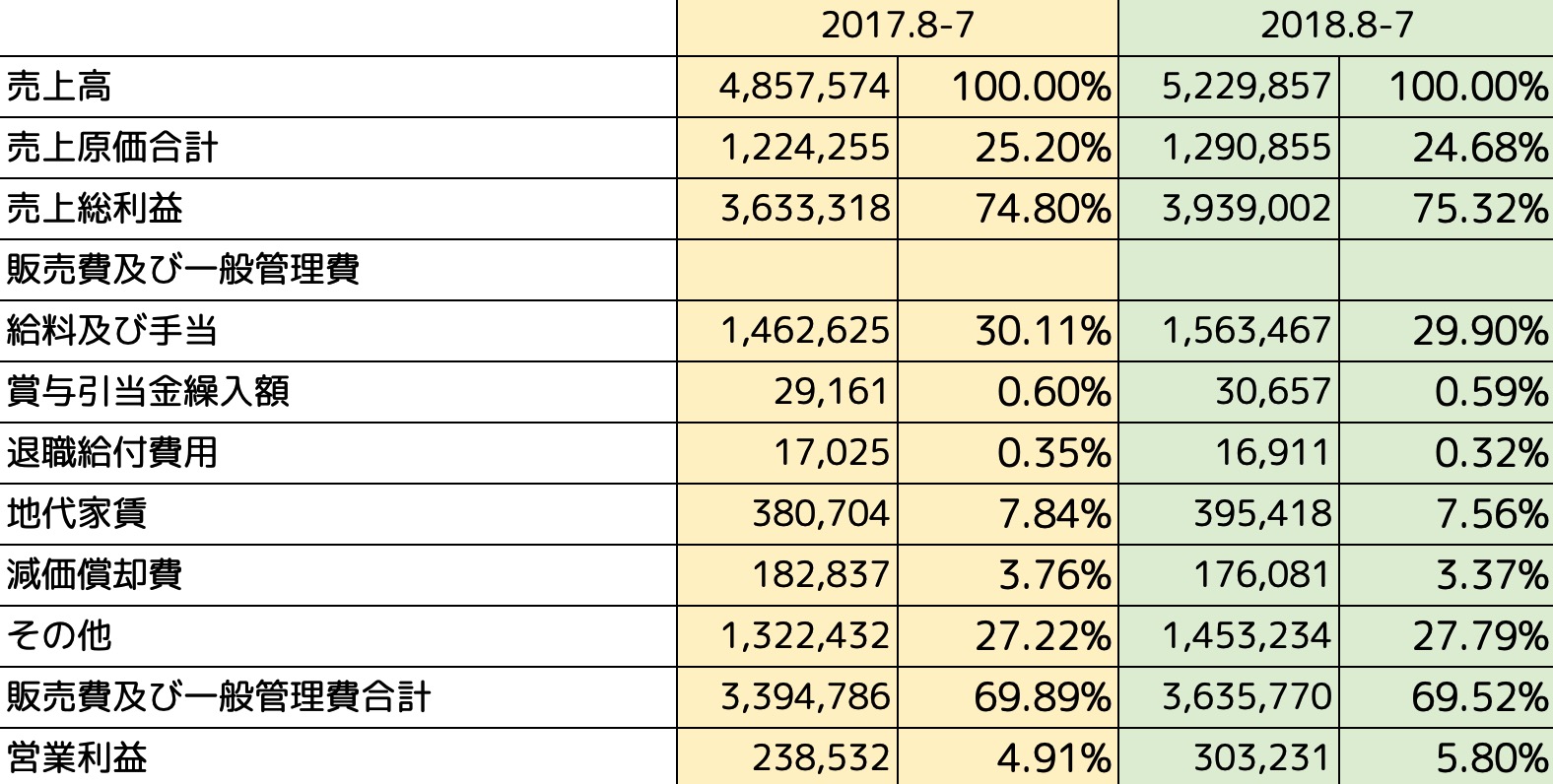

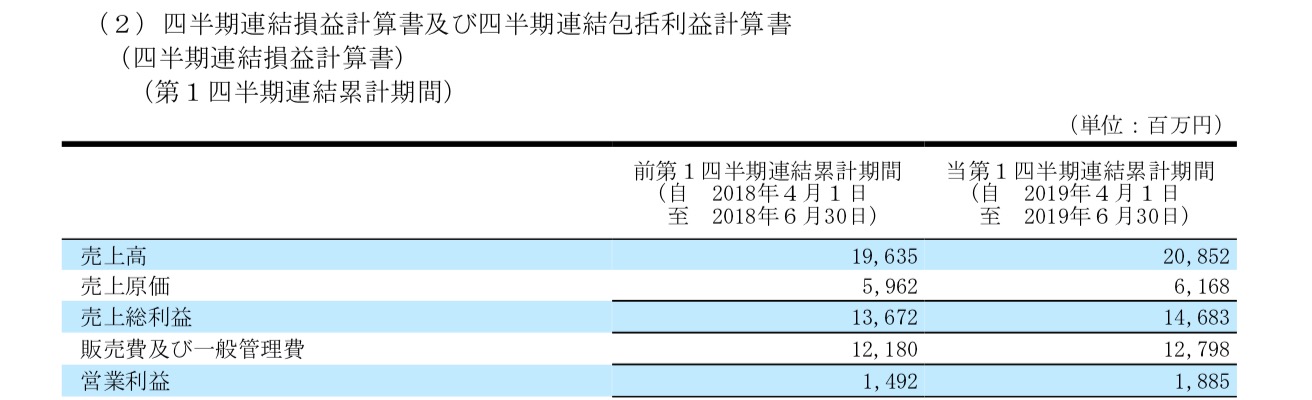

そこで、浜木綿の前年度と今年度の売上比率を見てみますと

「中華料理の原価は25%と結構儲かる食べ物なんだ。。」という原価の部分も気になりますが

給料は30.1%→29.9%と良くなっています。

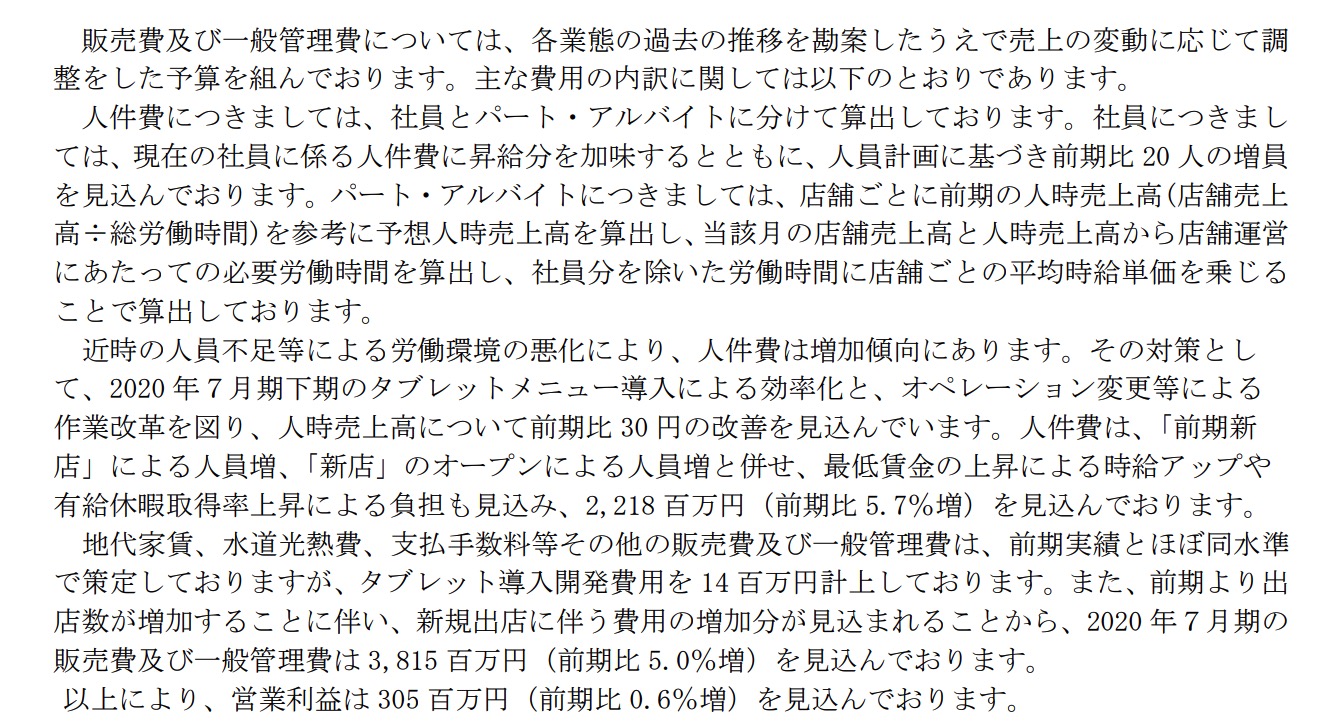

なぜかと調べてみたら

「タブレッド導入」などの効率化が書かれています。

となると、来期はタブレット効果がないですね。なので若干ですが減益予想となっています。

ただ、先程書いたとおり「売上原価/売上が25%」なので既存店の売上が伸びた場合は利益が大きく出るとも言えそうですね。

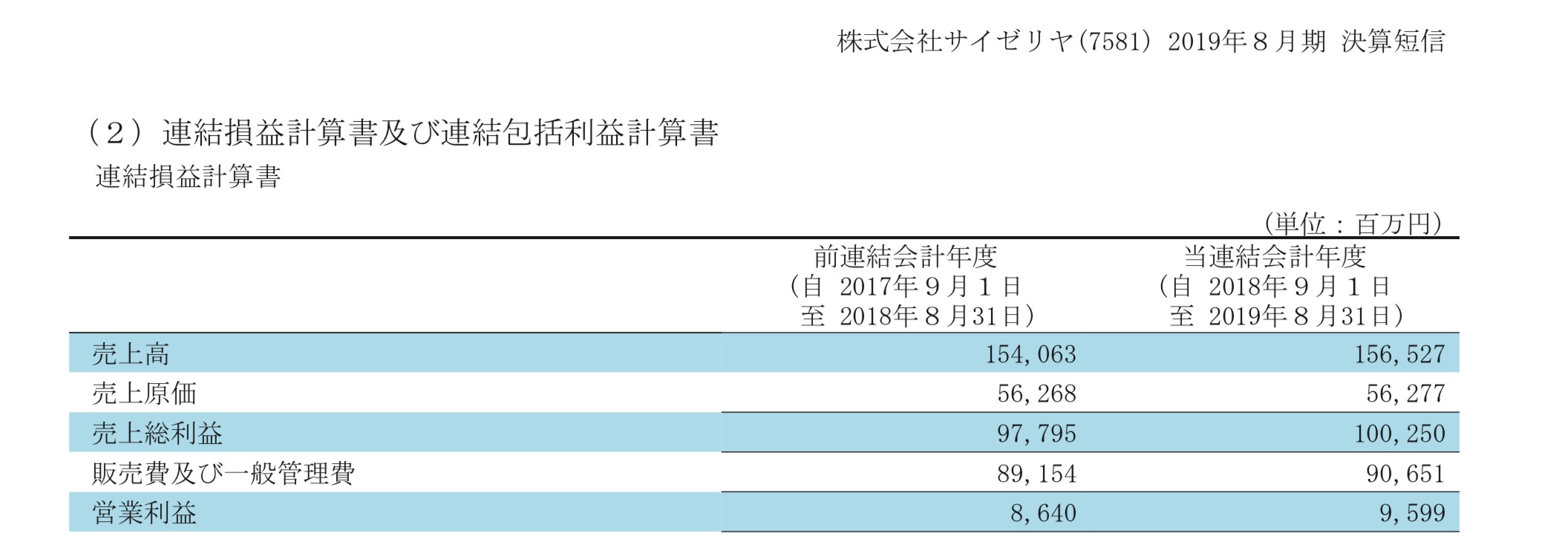

補足)サイゼリヤの売上原価/売上が56/156=35%

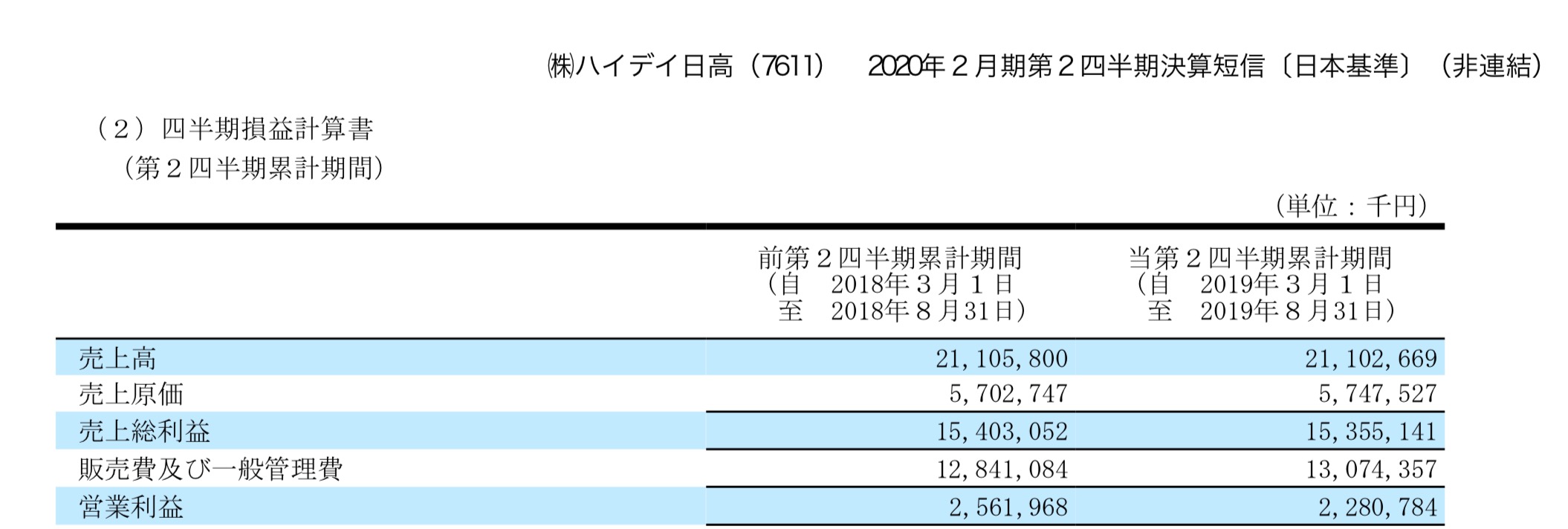

同じ中華料理だとハイデイ日高の売上原価/売上が57/211=27%

王将フードサービスの売上原価/売上が61/208=29.3%

と浜木綿のが良い数字です。理由としては浜木綿は「大衆中華」というより「ちょっとだけリッチ中華(中華版 ロイヤルホスト)」だからという理由があると思います。

ただ、そこまで出店攻勢はないのでは頭に入れたほうが良いかもしれません。

これからの成長が楽しみですね!