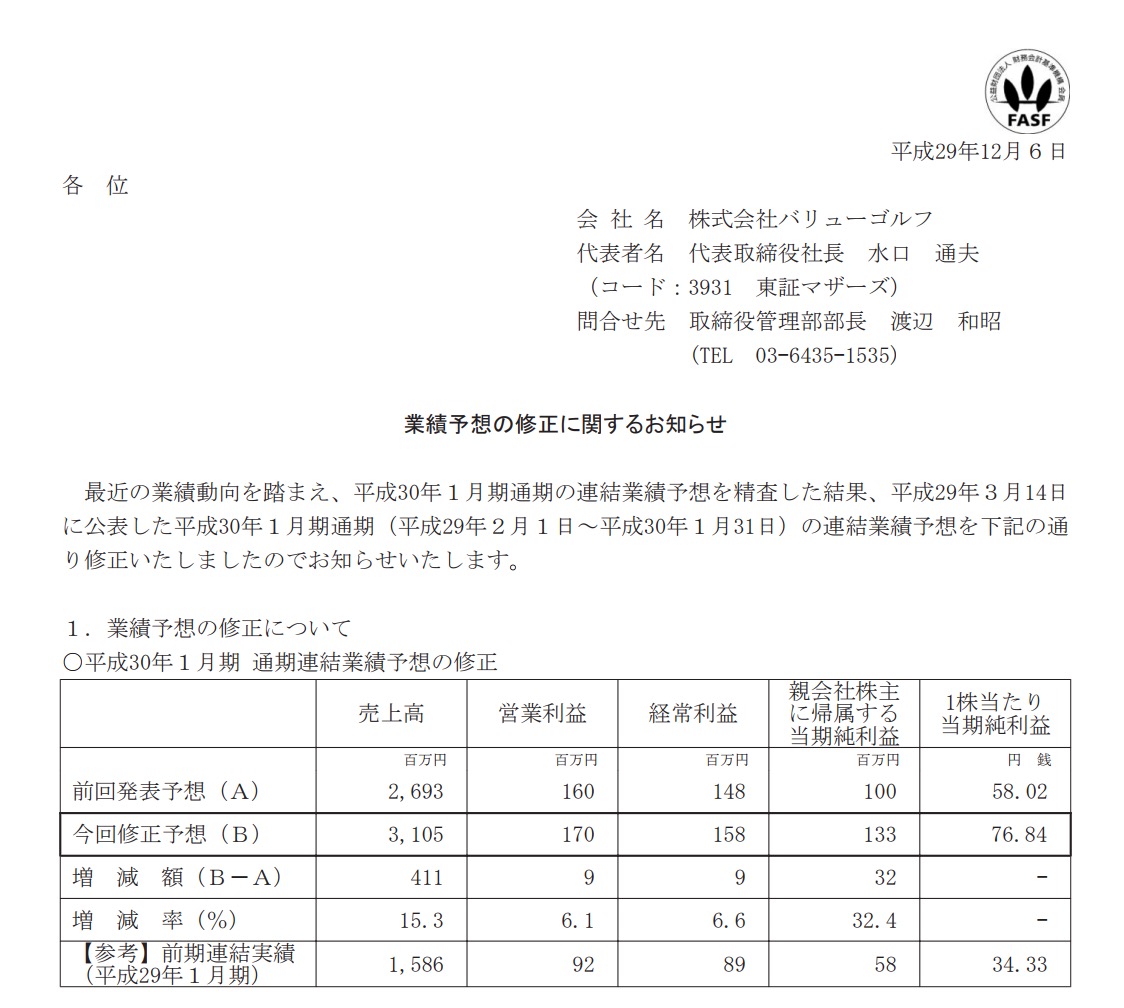

1人予約ランドを展開するバリューゴルフが上方修正をしました。

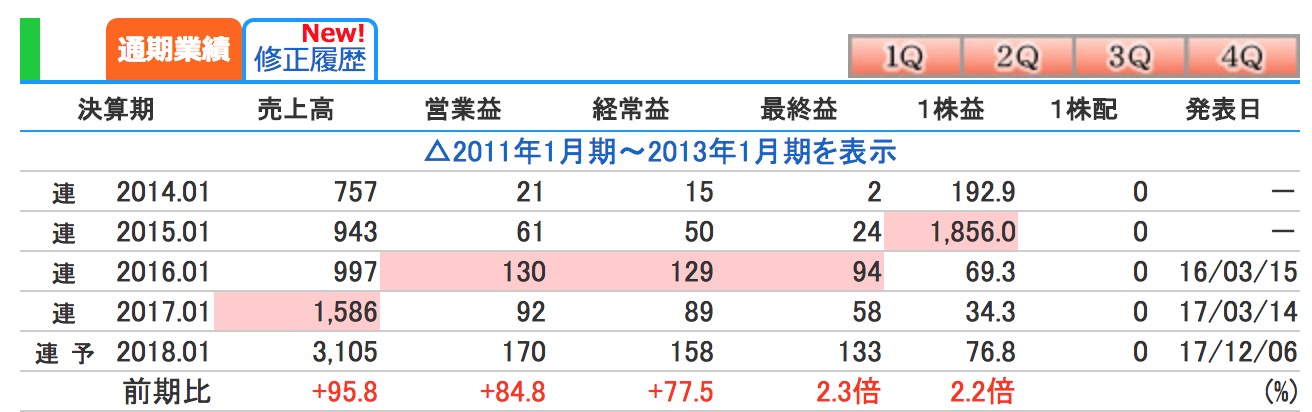

売上の伸びに対して利益は余り伸びていないように思います。

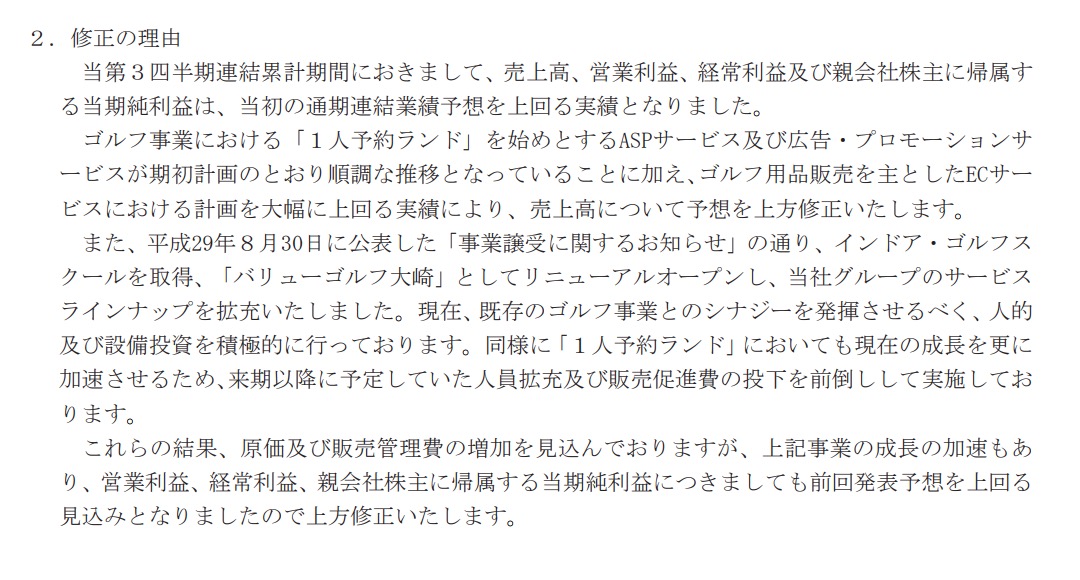

理由をみてみますと

■ゴルフ用品のECサイト好調

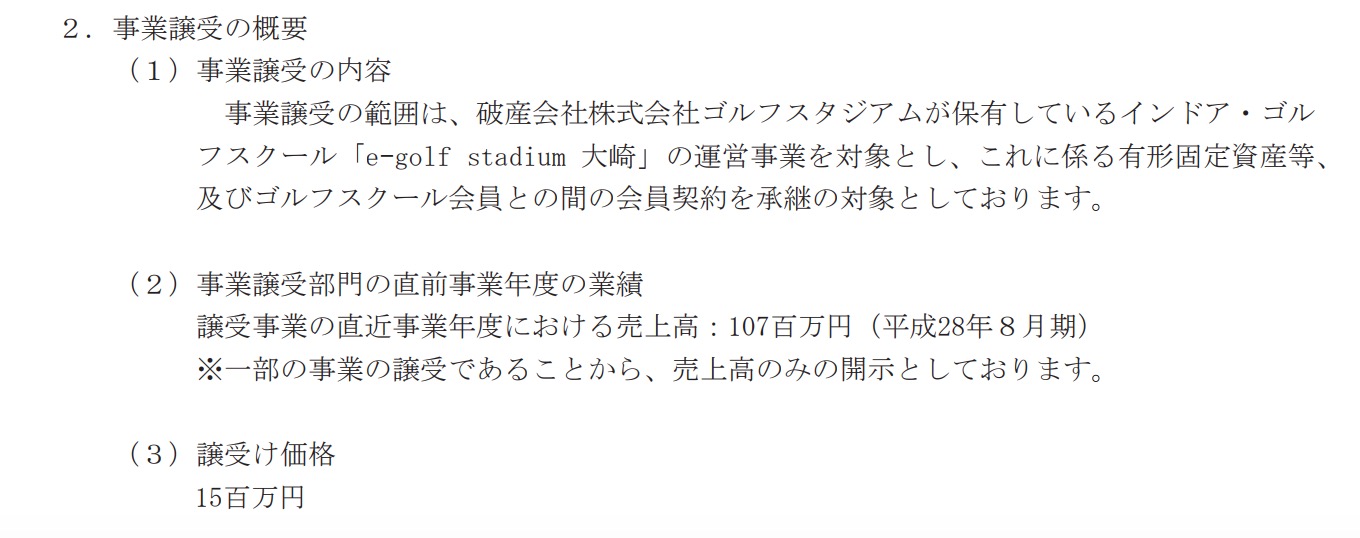

■インドアスクールの買収効果

人員拡充の前倒しなどが書いてありますね。

ECサイトというのは去年買収した ジーパーズの事で

インドアスクールは破産した会社を譲り受けたものですので

現在名前を買えて再建中ということですね。

ということは今期は買収効果で売上が伸びたけど利益はこれからということですね。

それにしても買収効果でゴルフ用品が10億以上売れてこれからも伸びるならどこかで損益分岐点が大幅に伸びる箇所があっても良さそうに思いますが、そうなっていないのは不思議に思います。もしかしたら「ゴルフ用品は大きいのでクロネコヤマトの値上げの影響を受けてしまったのでは」とも思いますが。

バリューゴルフのM&A戦略が売上ではなく(といっても今期は前期と比べて大幅増ですよ。)もっと利益で表れる展開になることを楽しみにしています。