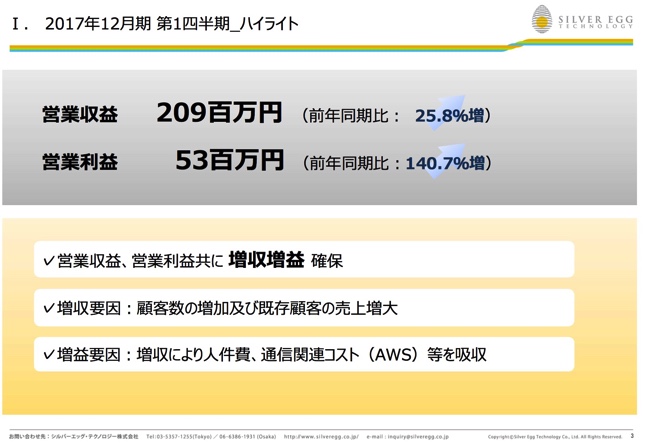

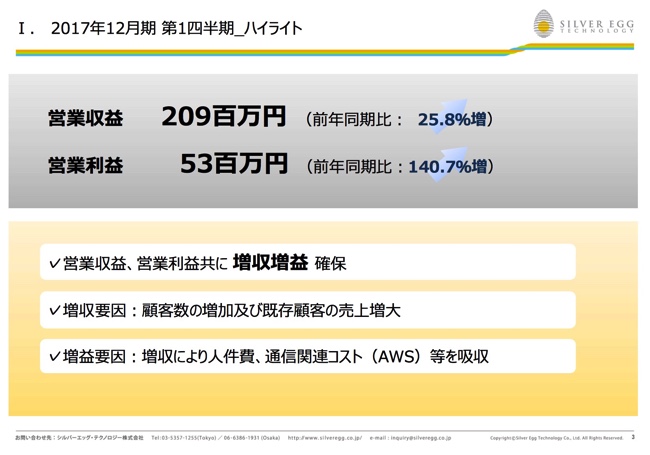

ウェブマーケティングサービスの開発・提供を行っています。シルバーエッグの決算です。

ショーケース・ティービーに似たビジネスモデルですね。

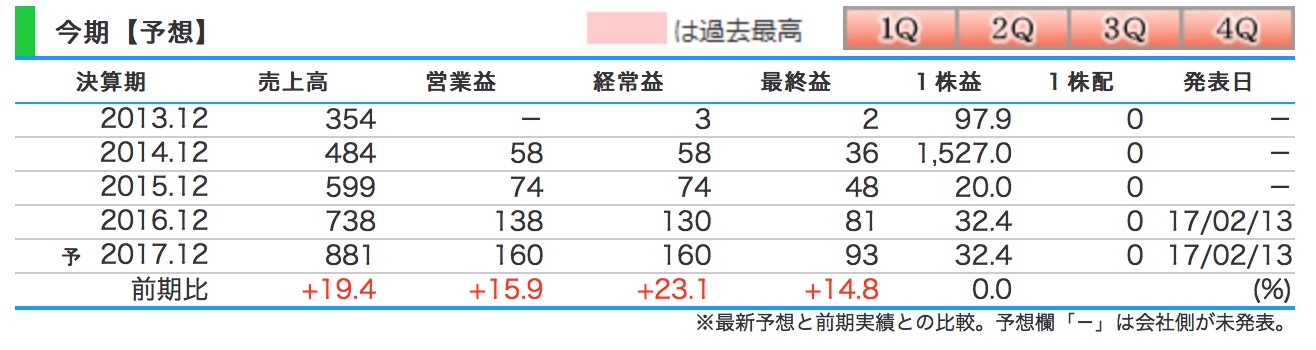

ストックビジネスですので大きく増収増益になっています。

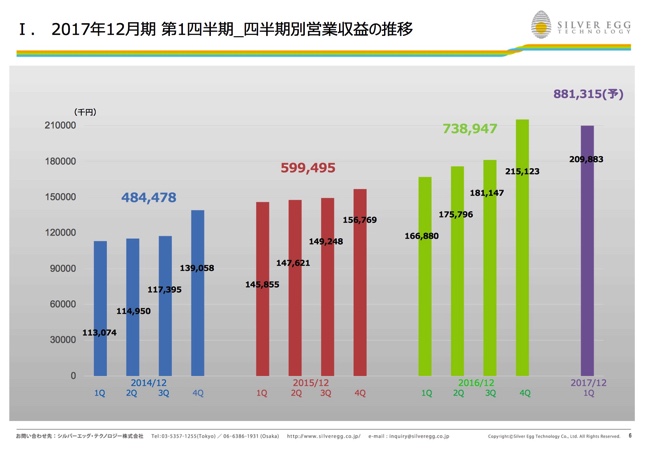

収益もストックビジネスらしい推移です。

読んでいて一つ気になることがありまして

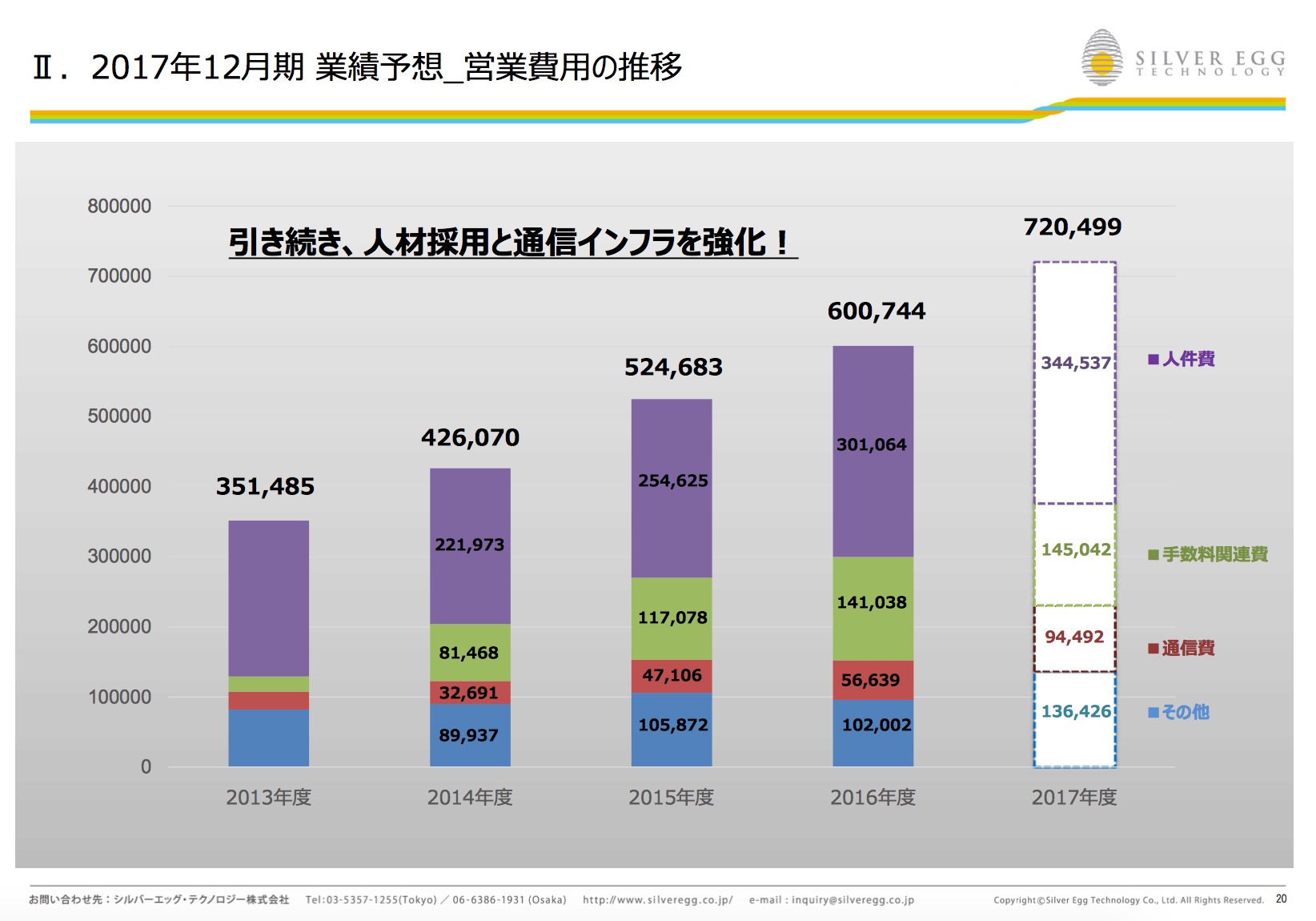

今期は通信インフラを強化で通信費がほぼ1.8倍になっています。

しかし、初めのページには通信関係コスト(AWS)と書いています。

つまり自前でサーバーを使って商売するのではなくAmazonを利用しています。

で、確かAWSは料金はトラフィックが増えないと費用もかからないから従量課金制だから人気だったなのではと思うのです。

そうなると売上予想の1.2倍はトラフィック量から考えて、売上が伸びなさすぎだと思うのです。

そうなると上方修補も期待できるのではないかと思うのですが、ぼくがAWSに対する理解度が低いだけなのかもしれません(><)それでしたらごめんなさい。

かなりの成長を織り込んだ株価ではありますが、ネットでの販売はこれからも増えていきますので売り方というのがより重要視されその時にシルバーエッグの技術がより使われるのかもしれませんね。