コールセンターのシステムを販売していますコラボスを調べてみました。

基本データ

7/3時点で992円です。2%ほどですが3桁と4桁だとイメージが違う。なんとなく。。。

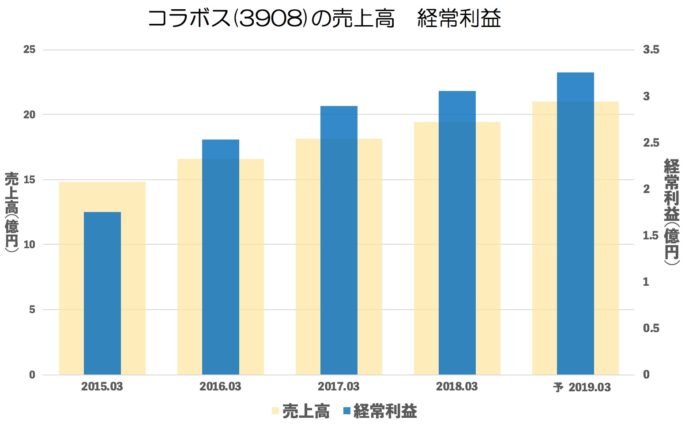

売上・経常の推移(年間)

堅実に成長しています。

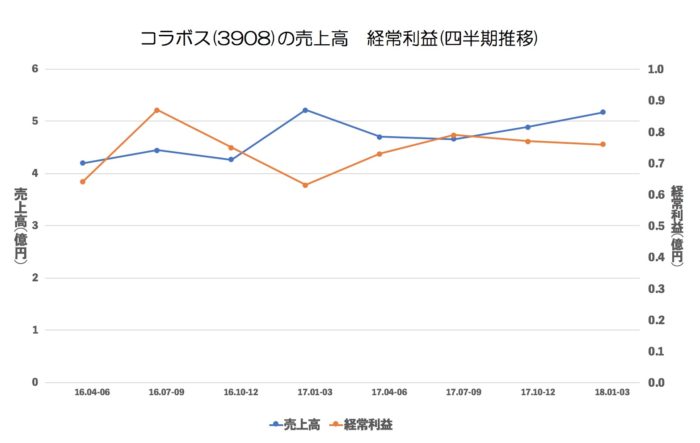

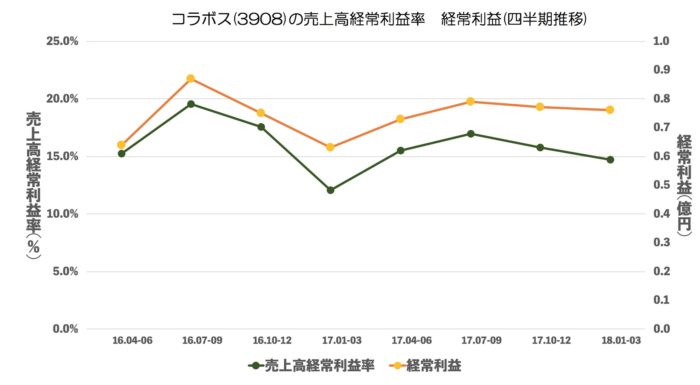

売上・経常・売上高経常利益率の推移(四半期)

売上は4Qに強い企業に見えます。コールセンター導入は春からというのが多いからでしょうか。

ただ、利益は2Qが一番強そうに見えます。

利益と利益率が比例して動いていますね。

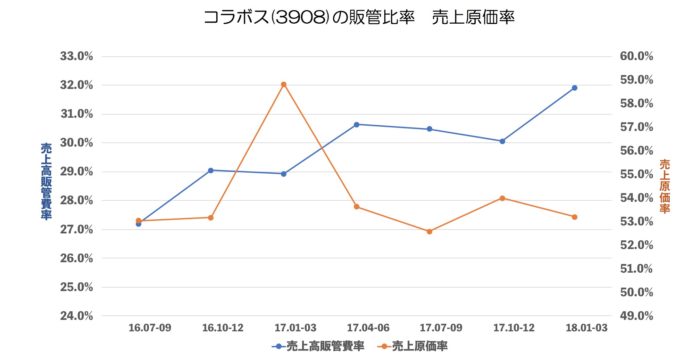

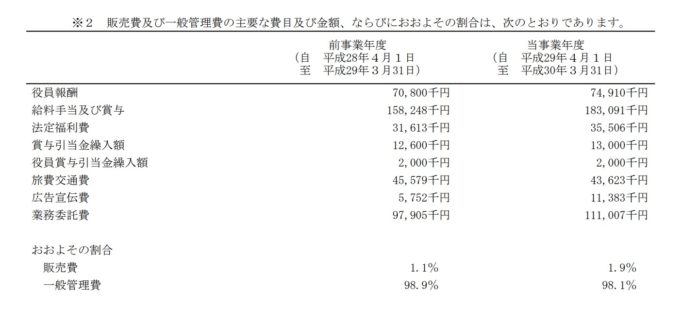

売上原価率、売上高販管費率の推移

最近ずっと販管費が伸びているのがどうしても気になります。

販管費の内訳を見てみますと

給料と業務委託費が伸びています。

業務委託ってなんだろうと調べてみましたら、採用にかかる費用です。

社員増加の割に売上が伸びていないのかもしれません。

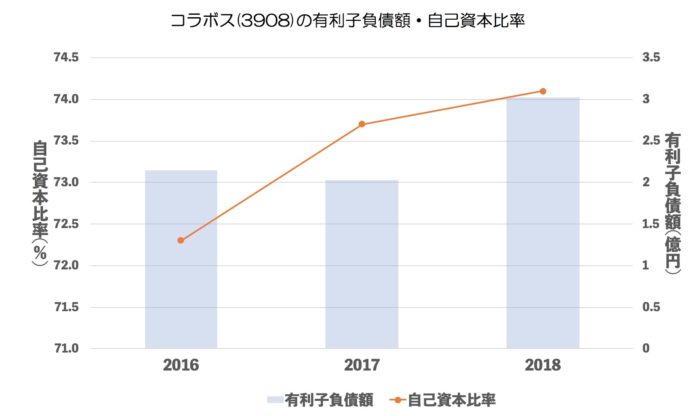

有利子負債額・自己資本比率

ほとんど問題ありません。

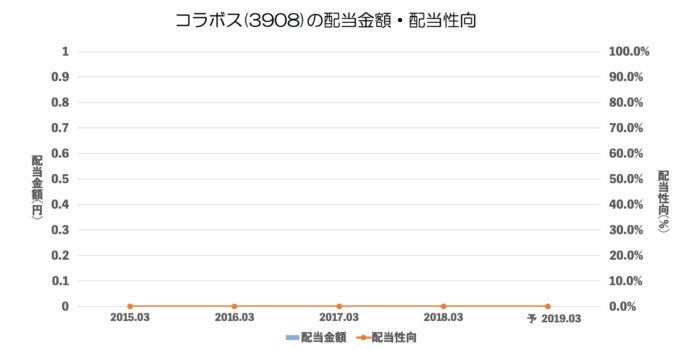

配当推移

配当より成長です。

まとめ

利益率の悪化が一時的なものであれば、もっと強い成長になると思うのですが

くすぶっている感じに見えます。悪いという意味ではありません。

資料を見ましたら

今後コールセンターとお客様との会話がリアルタイムにテキスト化できるシステムを作成中とのとこで

これがどこよりも早く導入されればかなり優位性があるのではないかとも思いますが、今のところは絵餅の話です。

これからも楽しみですね!