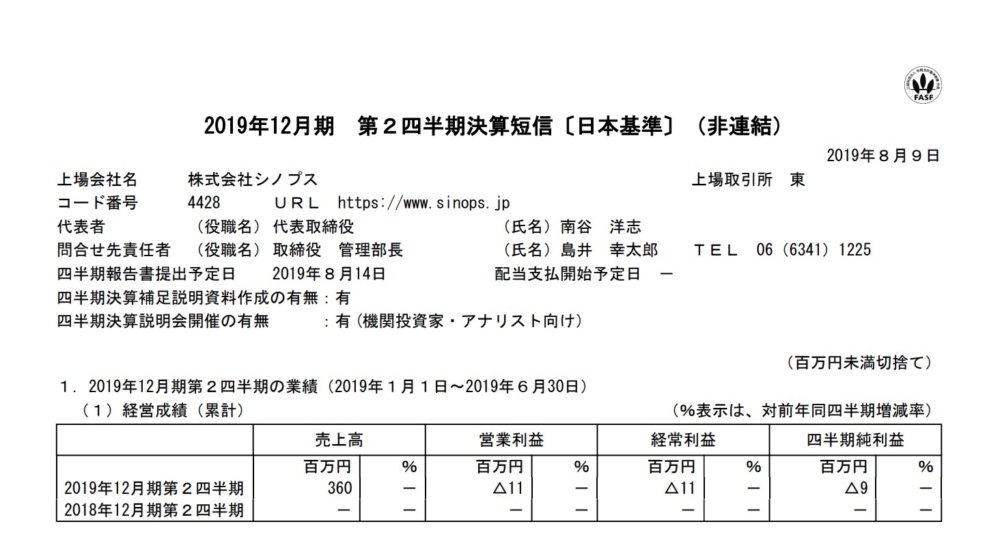

自動発注ソフトShinopsを展開するシノプスが決算を発表しました。

正直今の段階では遅れているとしか言えないのですが、

sinopsの導入時時期が偏った場合売上も偏りますのでまだどうなるかはわからないとは思います。

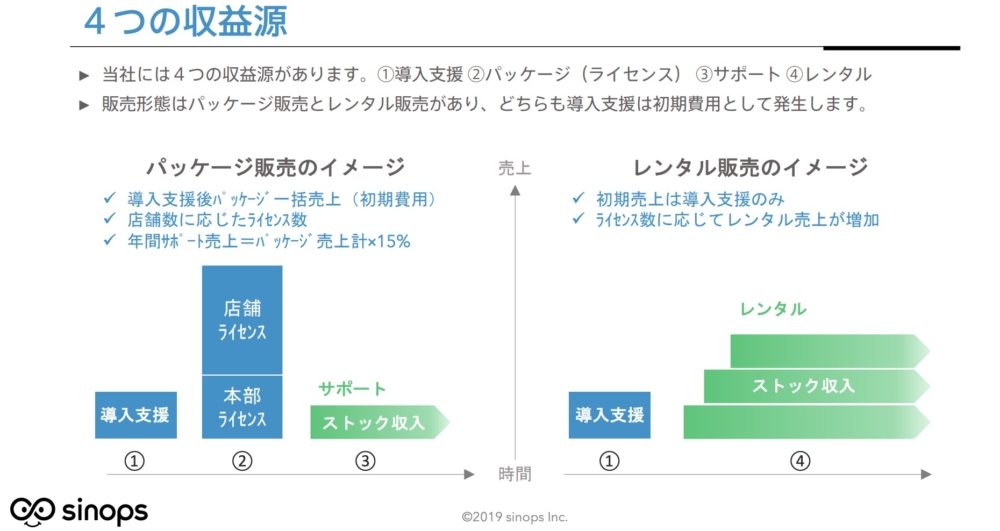

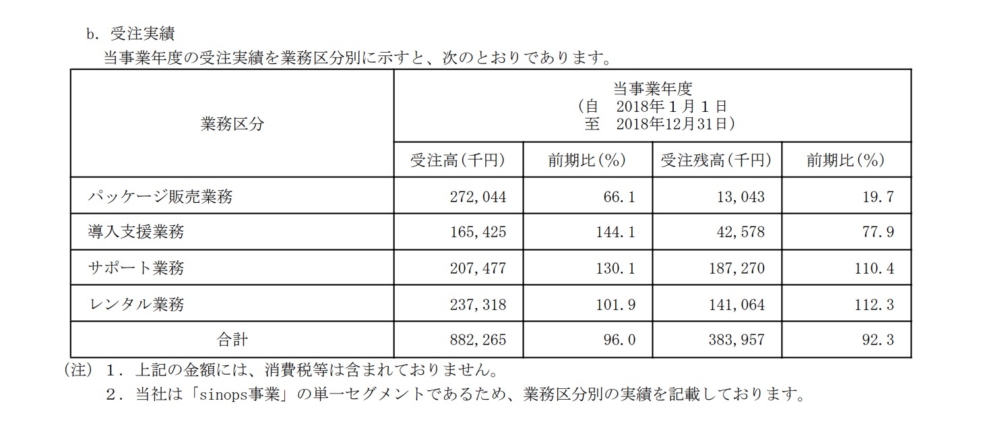

実際、「サポート」「レンタル」は進捗どおりに見えますので

あとは「下期に導入がちゃんとあるのか?」

を信じるか信じないかだと思うのです。(ただ、「目標通り」が許容される株価なのかは置いておきますね。)

その割には導入支援はちよっと遅れているかもしれませんが。。。

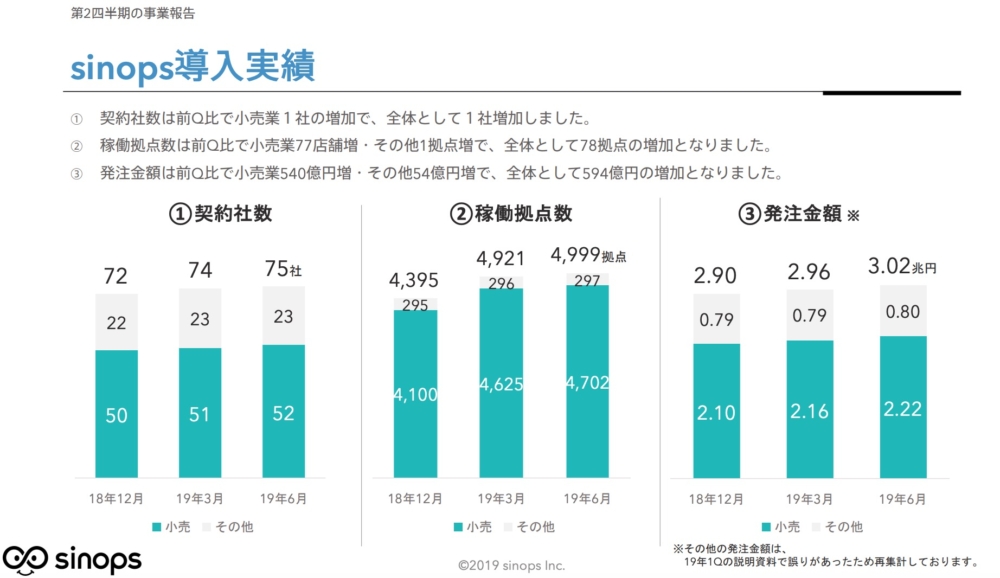

さて、2Qは稼働点数が4999-4921=76店舗増えていますが

3Qは東急ストア82店舗

エーコープ関東 30店舗

が既に決定していますので、達成するかしないかは別として2Qよりは大幅に良くなるとは思います。

自動発注で廃棄ロスというのは需要はあると思うのですが、導入コストと比較してどのくらい得なのか?というのは気になるところです。

あと、杞憂だと思うのですが

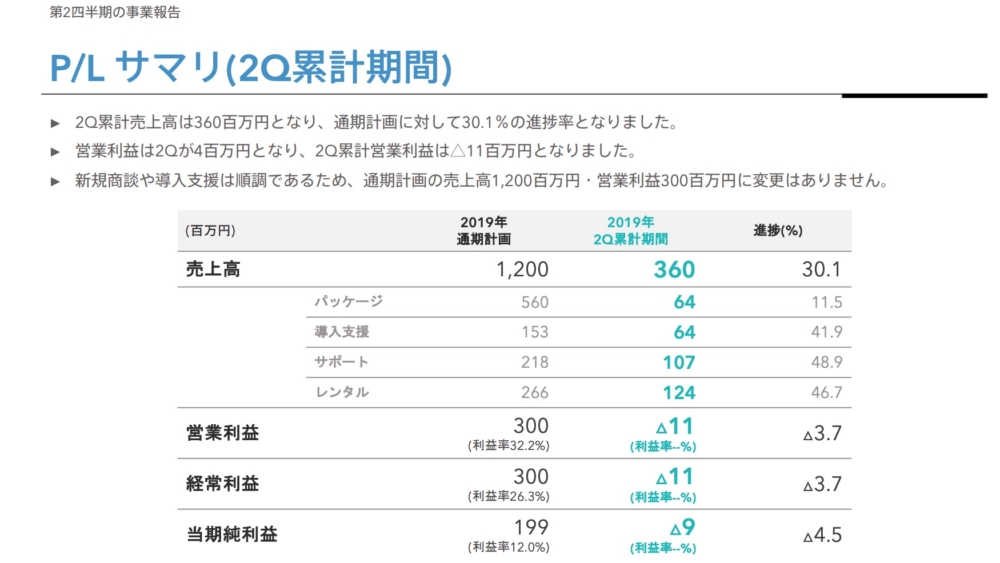

今期30%増収予定なのですが

2018年度は2017年度より受注が悪いものが2019年になって突然売れるものなのか?というのはどうしても気になります。

(パッケージが特に悪かったのも気になります。。。)

もちろん上場による知名度・信用度向上がありますので良くなる所も多々あるとは思うのですが。

今後の成長が楽しみですね!