ジェネリック医薬品向けの原料製造を行うダイトを調べてみました。

基本データ

7/29現在3520円です。ってデータ作って10日以上空けたら15%以上違ってますね。。。。

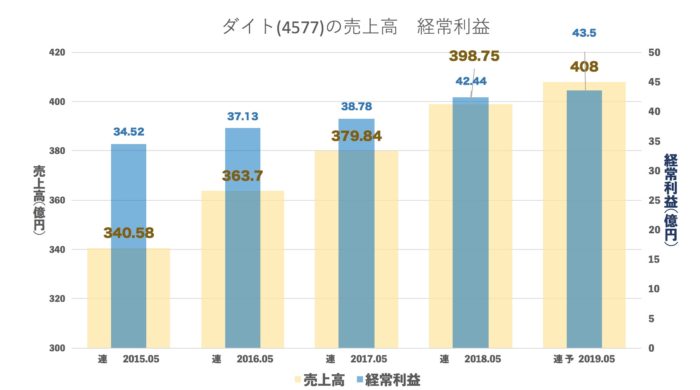

売上・経常の推移(年間)

五年で二割ほど売上が伸びています。

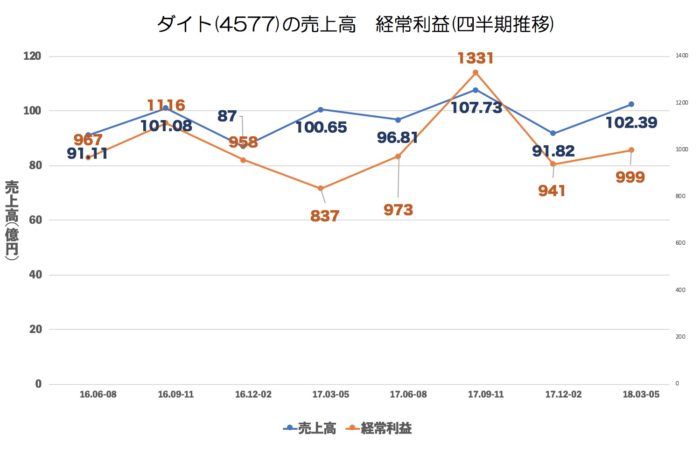

売上・経常・売上高経常利益率の推移(四半期)

2Q(9-11月)が強いようにみえます。

ほぼ10%で安定しています。

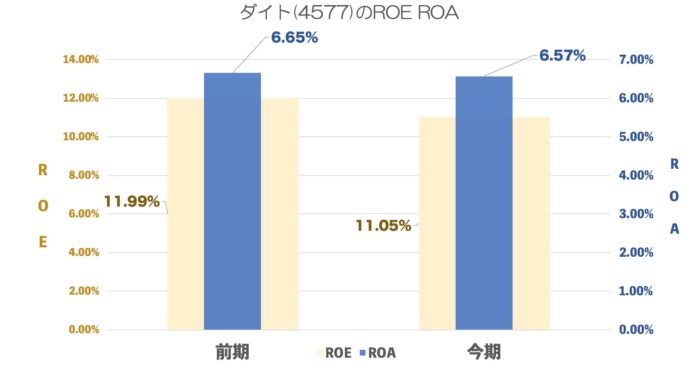

ROE ROA

ROEも10%ほどです。

売上原価率、売上高販管費率の推移

販管費も10%ほどです。ってなんという奇遇。

4Qは原価が高くなるので1Qからまた利益が出そうですね。

有利子負債額・自己資本比率

徐々に有利子負債が減っています。

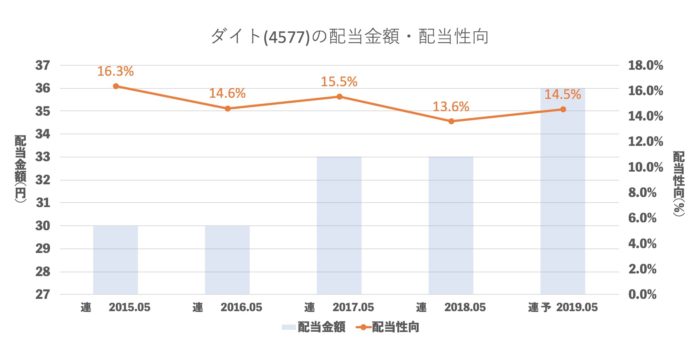

配当推移

配当性向15%ですね。

まとめ

ジェネリック医薬品が伸びれば仕事が増えるというのはなんとなくわかるのですが

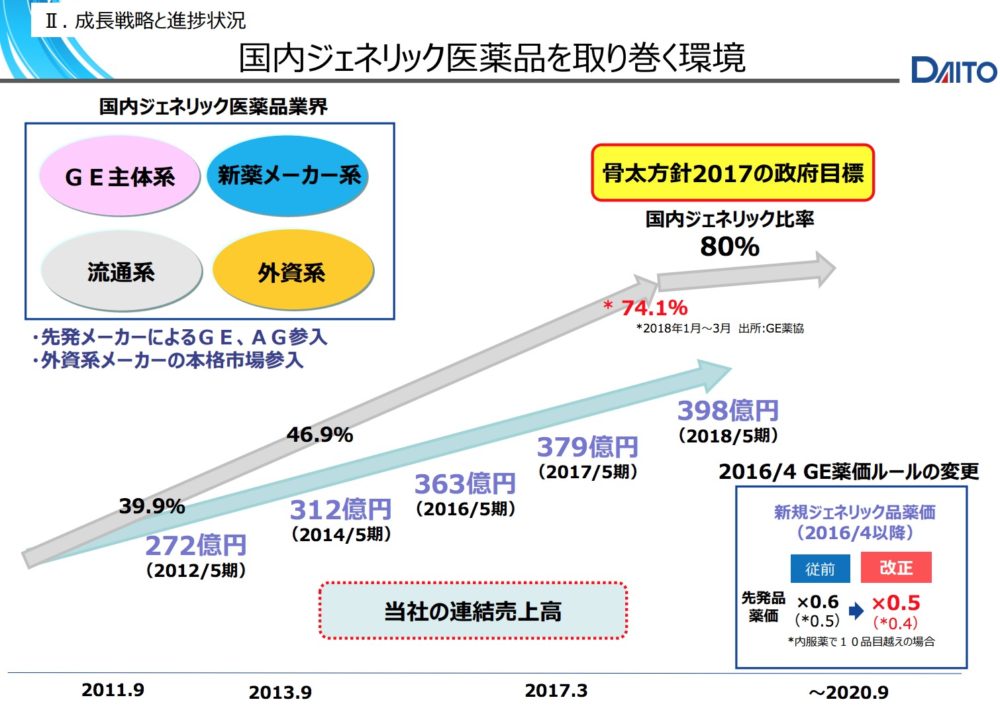

日本でジェネリック医薬品ってどれくらい使われているのかを調べてみましたら

74.1%ほぼ3/4がジェネリックで今後80%以上がジェネリックになるということです。

となると高齢化が進む日本でダイトの業績は安定成長するような気もしますが、ここまでジェネリックだと

創薬業界がかわいそうな気もします。

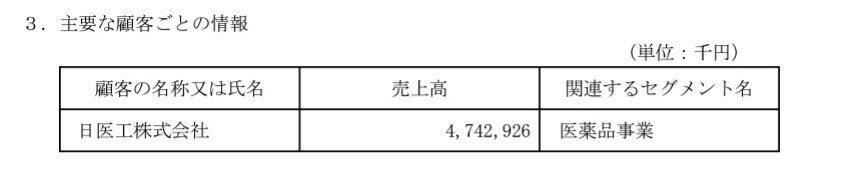

ダイトのお得意様は日医工なのですが

全体の15%未満です。思った以上にジェネリック医薬品をダイトが支えているのですね。

これかも楽しみですね!