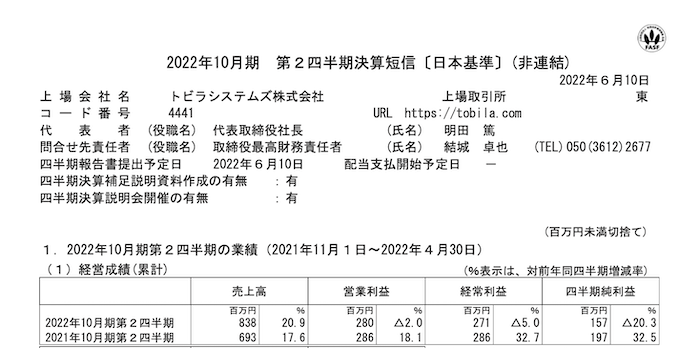

トビラシステムズが決算を発表しました。

トビラシステムズは迷惑電話フィルター事業を展開してます。

(余談ですが最近は入っていない楽天カードから請求という名のフィッシングメールが多くきてゲンナリしています。)

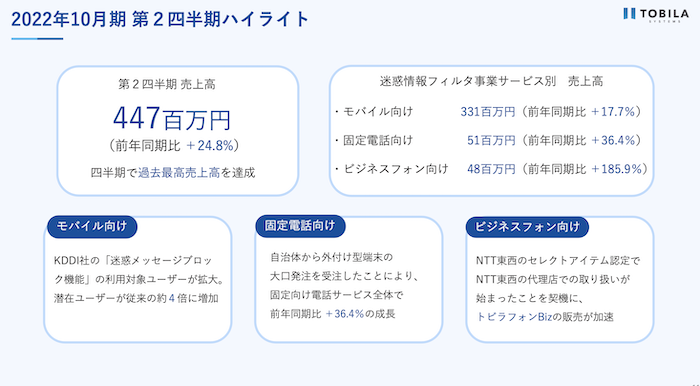

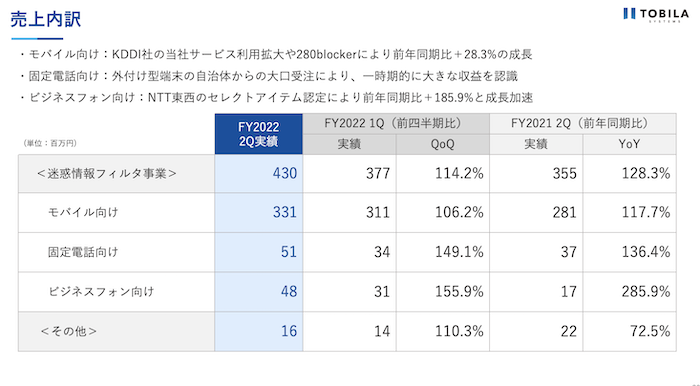

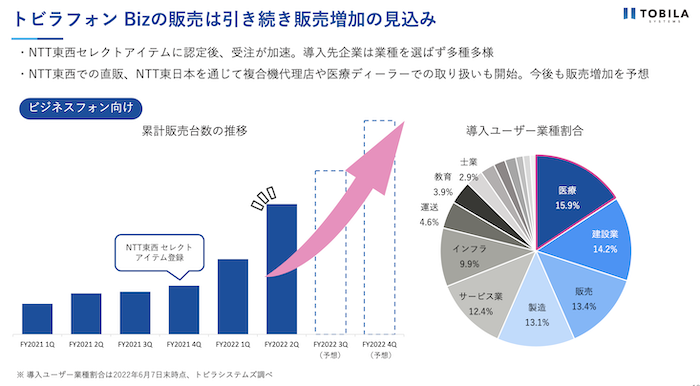

2Qの3ヶ月間をみますと前年同期比で24.8%と着実に成長しているように見えます。その中でもビジネスフォン向けの伸びが大きいてですよね。

1Qと比べたら55%増とかなり大きいですね。

ビジネスフォンとは迷惑遮断付きビジネスフォントビラフォンのことですね。

迷惑電話の他にも業務の可視化に使えるのもいいですね。(さぼるのがばれそう。。)

NTTでの直販代理店など販売経路を増やしている段階ですね。

今回の伸び(31→48)が続くのなら「31→48→57・・・」一年後には1億(年間4億ペース)を超え主軸になるとは思うのですが、本当にそんなに伸びるのかな。どこかで天井が来るのでは。。。とも思ったりしています。

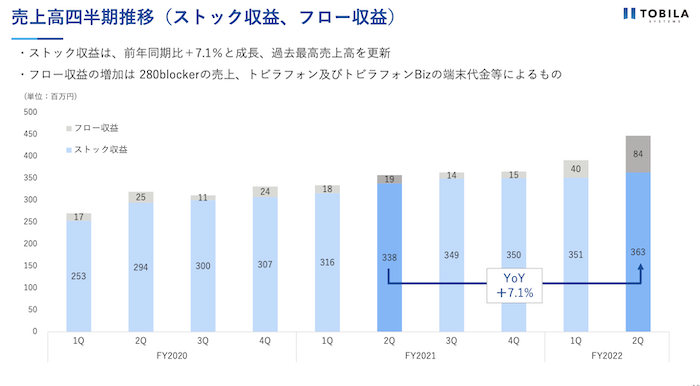

ただ、むかしと比べてトビラファンの端末代の影響もあり、ストックの増え方が鈍化しいるもの気になります。となると、トビラフォンの成長が続いているうちは、今まで以上に売り上げを伸ばすことが想定できますし、勢いが止まったら減収もあるのかな。と感じました。[あと、トビラフォンのフロー・ストック比率も関係しそうです]

あと、蛇足ですがトビラフォンが(31→48)で端末増加が(40→84)とかなり大きいのは少し気になりました。急激にアプリが売れた理由が気になるところです。

ただ今回悪い傾向は感じなかったので気にしすぎかもしれませんが、ビジネスフォンは想像以上に売れるものまだちょっっっとしか売れていないので伸びるのかもしれません。今後の推移がとて気になるのでありました。

これからの成長が楽しみですね。