フリーを調べてみました。

freeeはクラウド会計ソフト大手ですね。

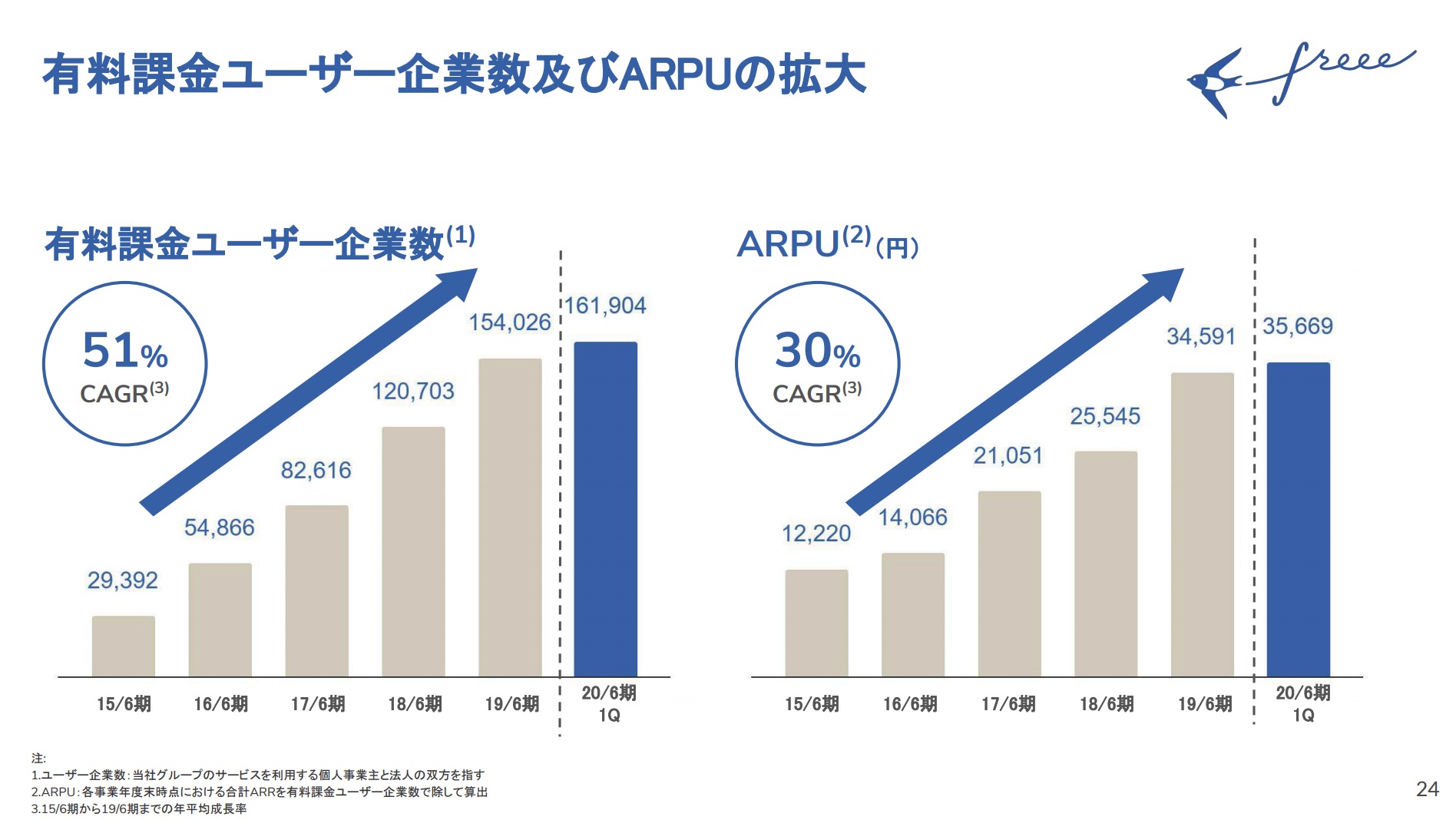

企業数も伸びていますし、単価も上がっていますね。

(ただ、あえて言えば1Qの増加数が161904-154026=7878社ですので単純に考えると(もっと上だと思いますが)

7878*4=31512社となり増加数がこのままだと鈍化しているのは気になるところです。)

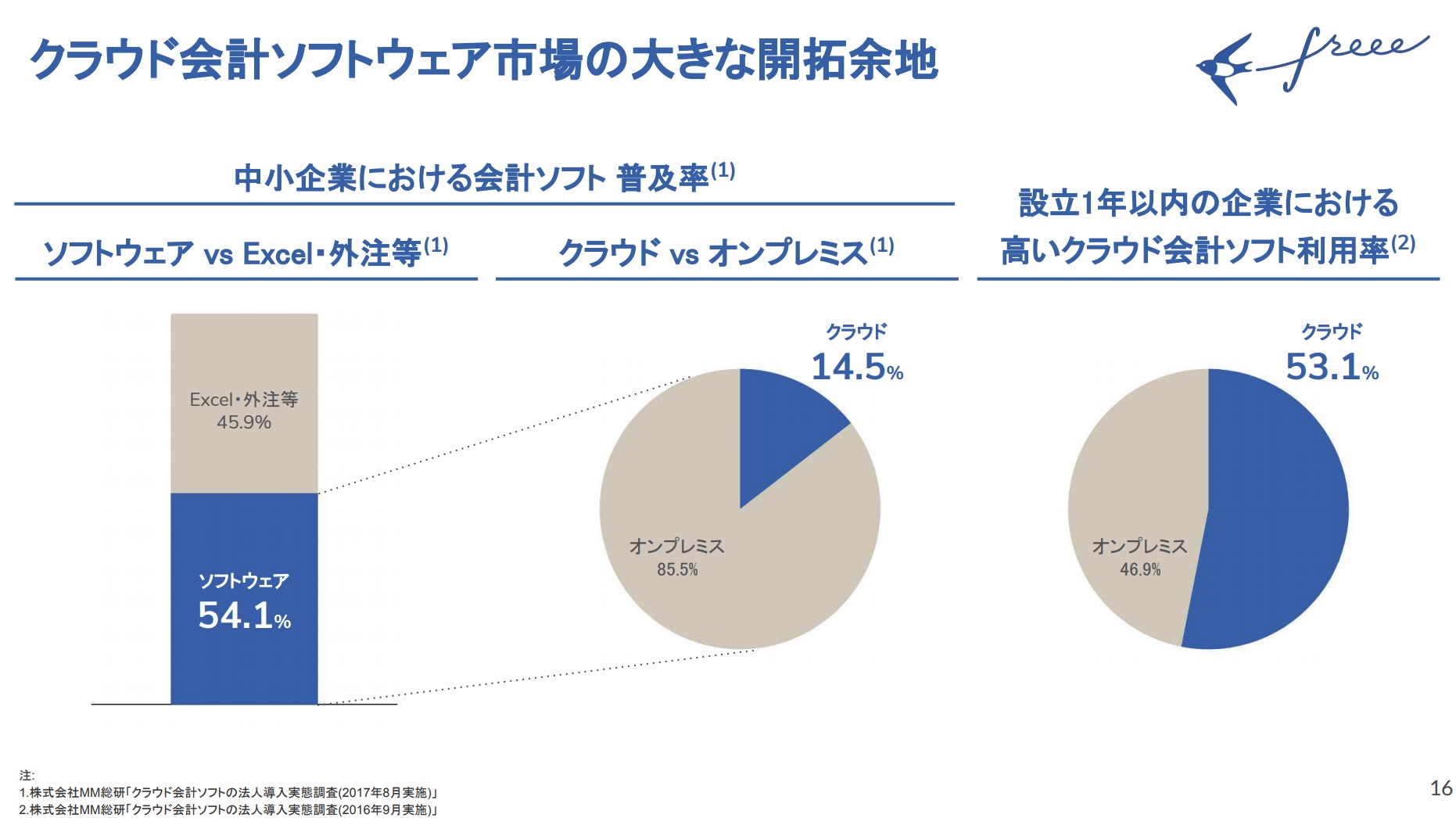

クラウド会計分野はまだまだ業界の成長がありそうですし

freeeが成長するのは確実だと考えます。

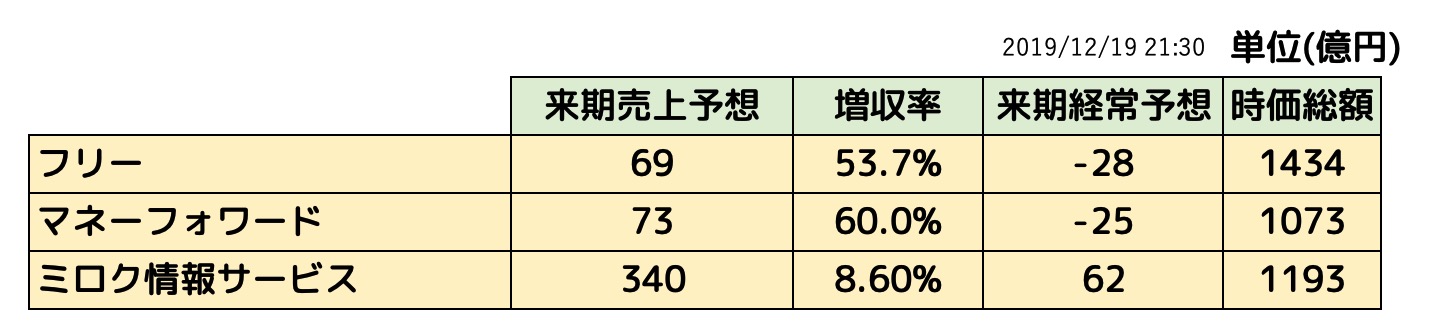

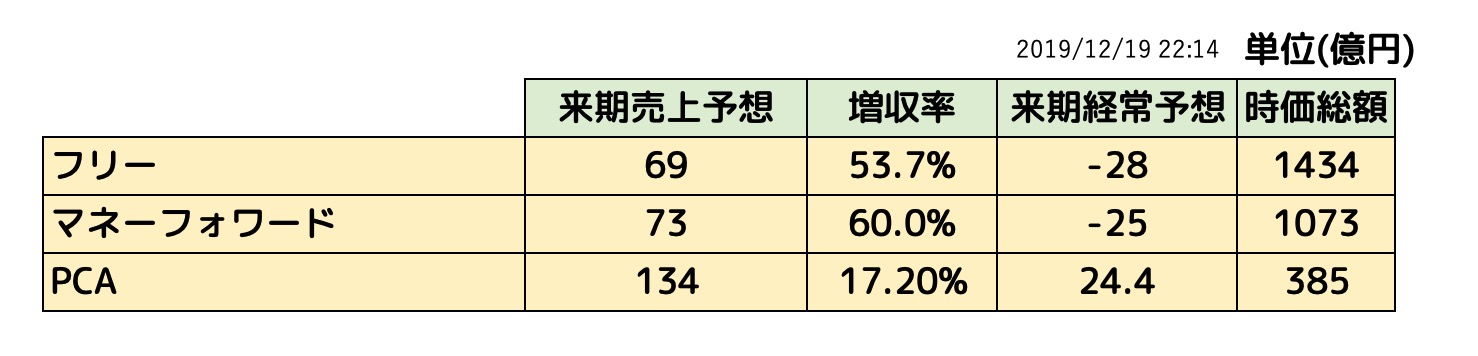

さて、Freeeのライバルとしてどうしてもマネーフォワードが気になるところです。

そこで現在の評価(2019/12/19)を比べてみました。

(あと会計事務所向け大手のミロク情報サービスも一緒に比べてみました。)

じゃん。

■売上・伸び率考えてマネーフォワードより3割評価が高い(IPO相場もあると思うのですが)

■伸び率は低いものの、フリー・マネフォとも現状の4.5倍売上があるミロク情報サービスレベルの時価総額なのは、そのくらいの売上成長は織り込んでいるのか?(フリー、マネフォはクラウドのみなのでもう少し利益率は良くなる可能性はありますが。。)

というのが気になるところです。

ちなみに売上70億が50%成長ですと

70*1.5*1.5*1.5*1.5=354億ですので

今の成長が続くのであれば2024年に売上が300億を超える計算になります。(そこまで成長が続くのかはわかりません。)

ただ書いていると「おい!yama!会計事務所向けに強いミロク情報はちょっと異業種ではないか!」と怒られそうです。

そこでPCAと比べてみました。ちなみにPCAはストック収入は45.5%ほどの会計ソフト企業です。

すると

になりました。

となると、

■現在みたいな成長期はいいですが18%成長(これでも素晴らしいと思いますが)に鈍化した時は市場はどのような評価をするのだろうか?PCAと同じくらいの伸びでPCAの三倍以上の時価総額ってちょっとむずかしいような。。。

というのが脳裏に浮かびました。もちろん杞憂で成長するのが一番です。今後の成長が楽しみですね!