チケット販売のskyticketのアドベンチャーについて調べてみました

アドベンチャーの買収した旅行会社

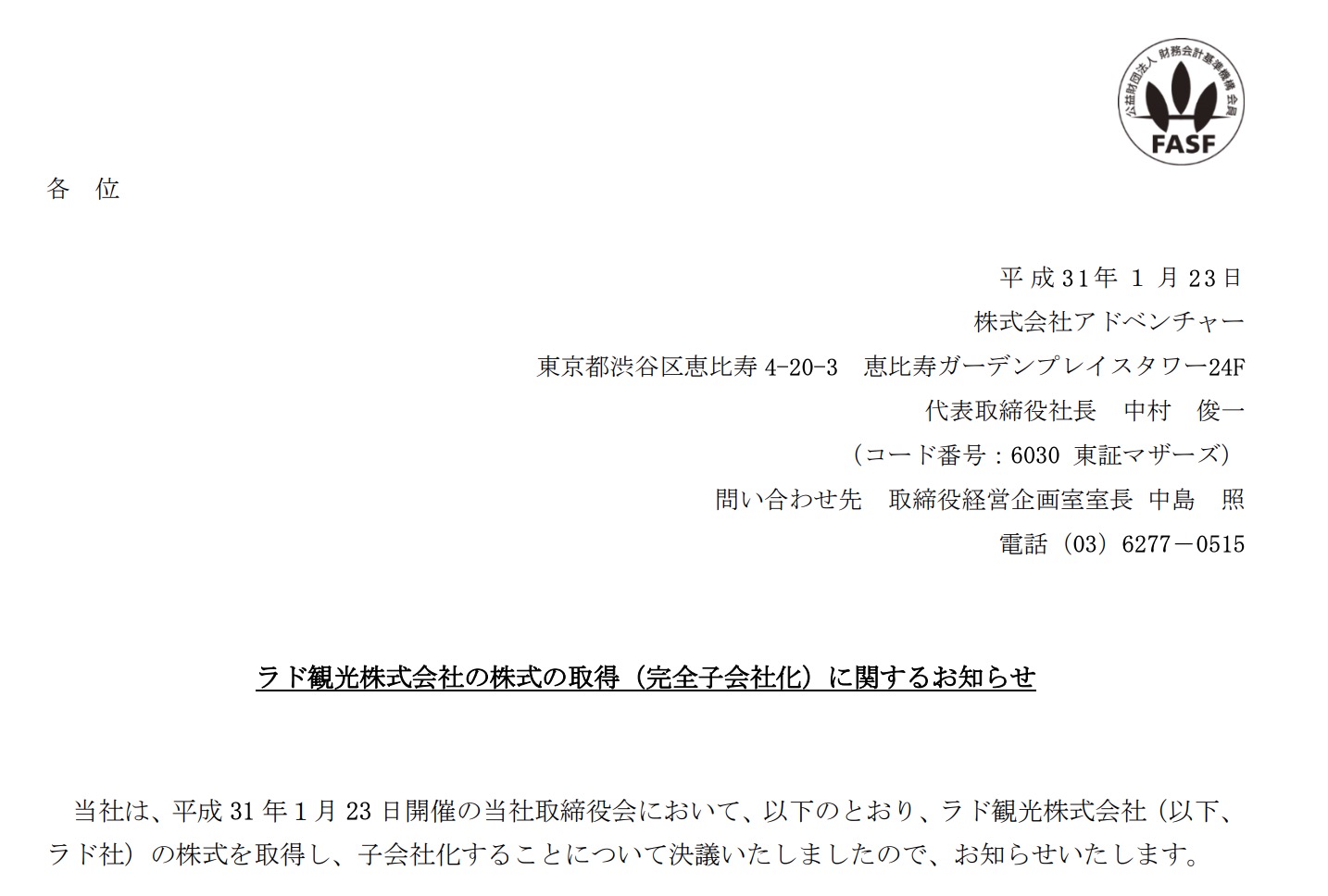

先日アドベンチャーは旅行会社を買収しています。

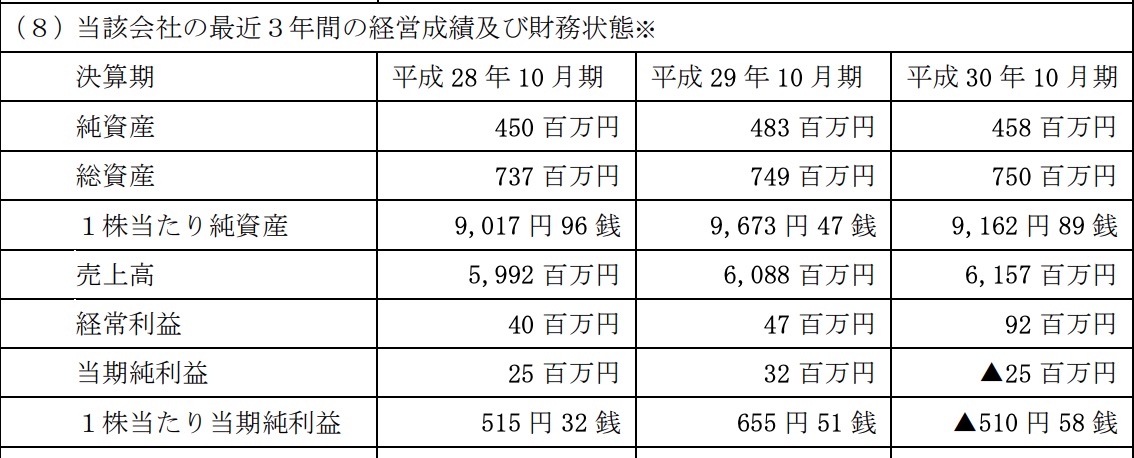

売上・利益ともアドベンチャーの規模からみたら小さいものなのですが

ただ、これは弱みを補完した面白い買収と思いました。

と言いますのも、skyticketの弱みは「ツアーがない」だと思います。

skyticket (ふるさとツアーはふるさと納税のことです)

エアトリ(エボラブルアジア)

エアトリはツアーとパッケージの商品がとても多いのがわかります。

日本で旅行というのは誰でも販売できるものではなく、届出制ですので免許のないアドベンチャーは今まで販売していなかったのだと思います。そこで今回の買収で今後ツアーも売るような気がしました。その結果がでるのが楽しみです。

アドベンチャーの時価総額

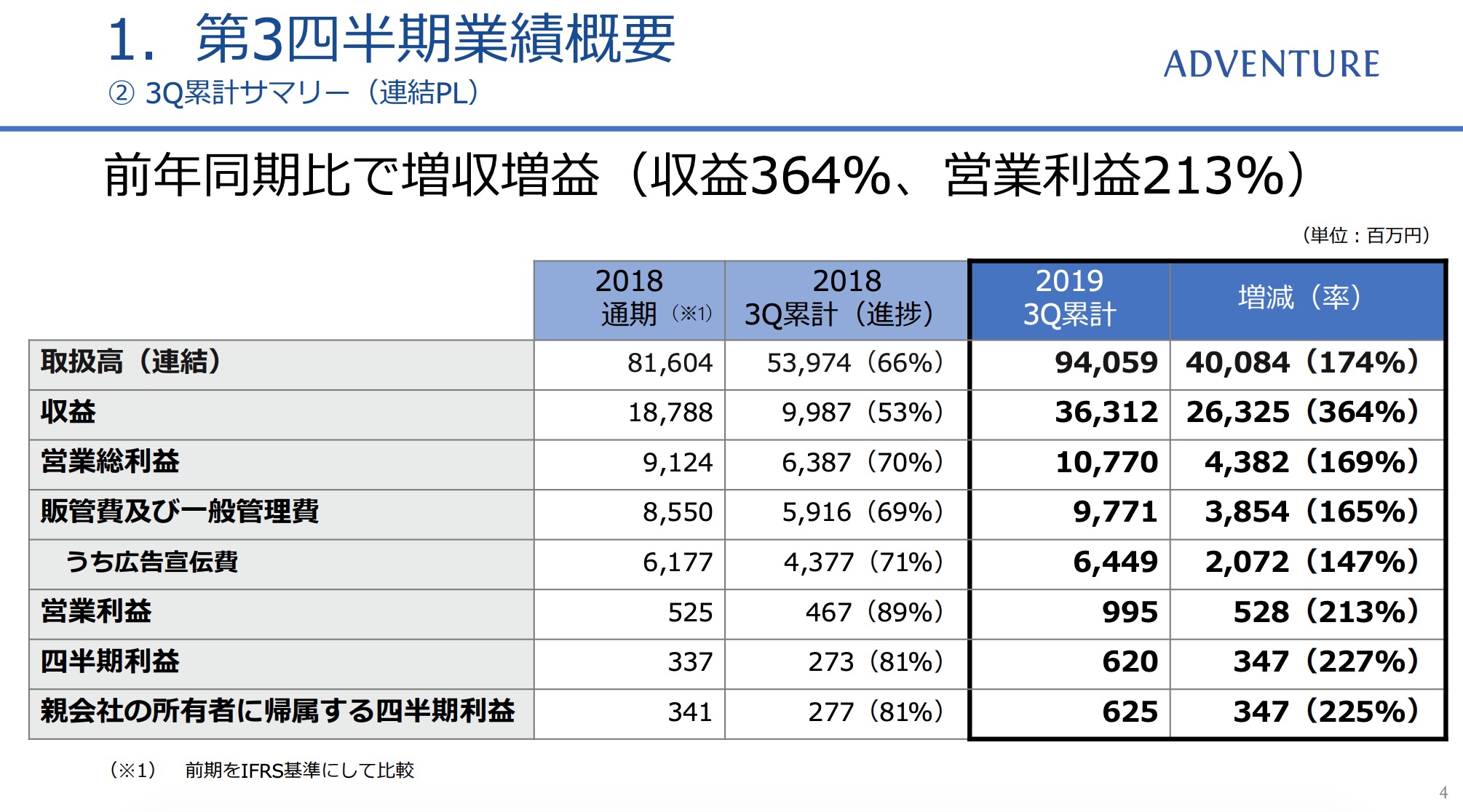

アドベンチャーの時価総額は314億円です。(2019/05/21)

そうなると純利益15億円でPER20レベルになります。

3Qまでで6.2億ですので4Qで8億円くらいになる可能性がありますね。

いつかは15億円を超える可能性はあるとは思うのですが、よくよく見てみますと3Qまでで広告費が64億円あります。

ということは、広告費を減らせばあっという間に15億円の利益は生まれそうです。

ただ、そうするとライバル(エアトリ)に負けてしまうわけで、このような企業の評価方法って難しいなあ。と書きながら思いました。(同じことはロコンドなどでもよく考えます。。。難しい。。。)

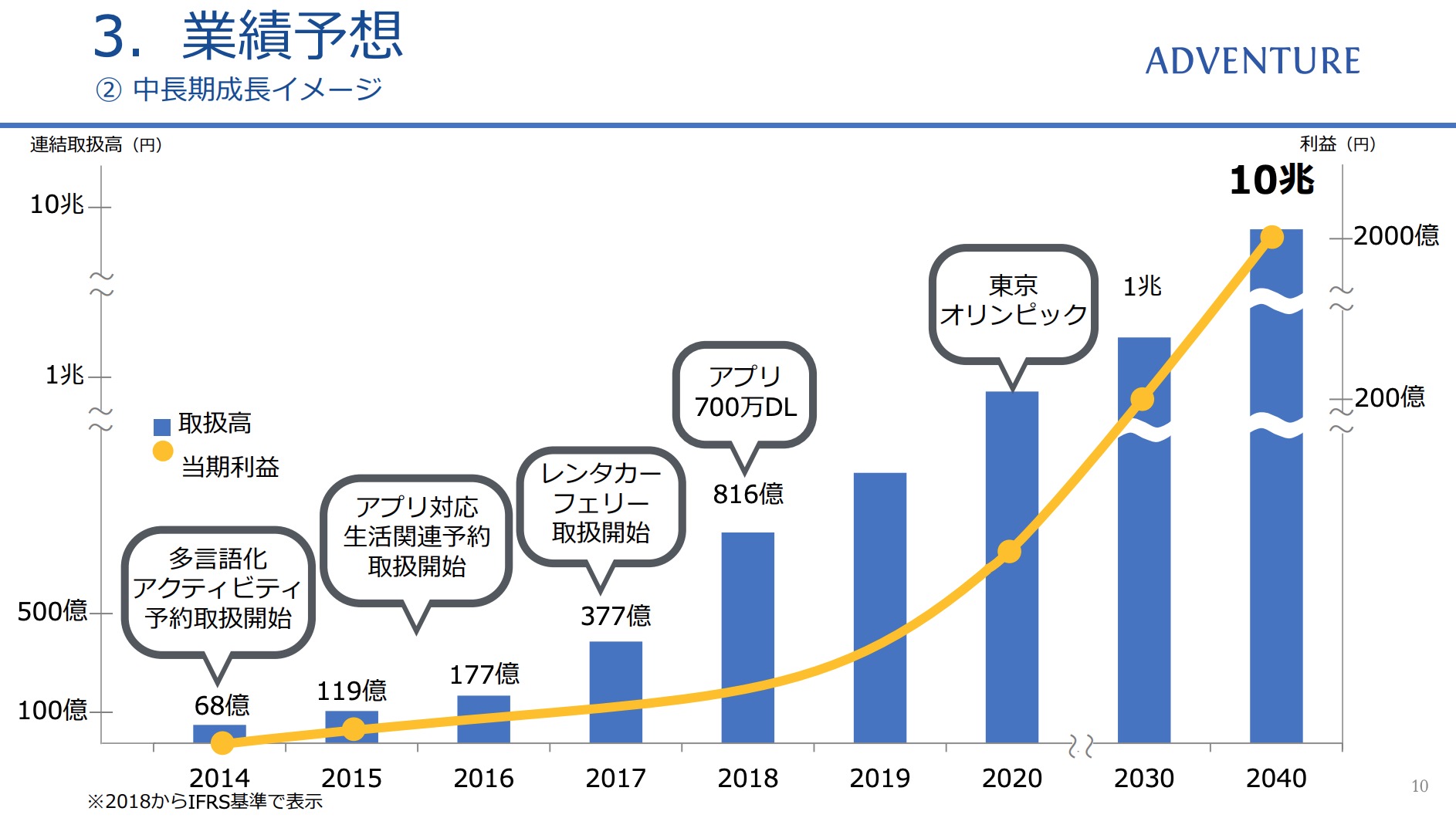

取扱高の壁を考える

あと、素朴な疑問として伸びしろってどこまでだろうか。との思うのです。

予想では2030年1兆円 2040年10兆円と中長期に書いていますが

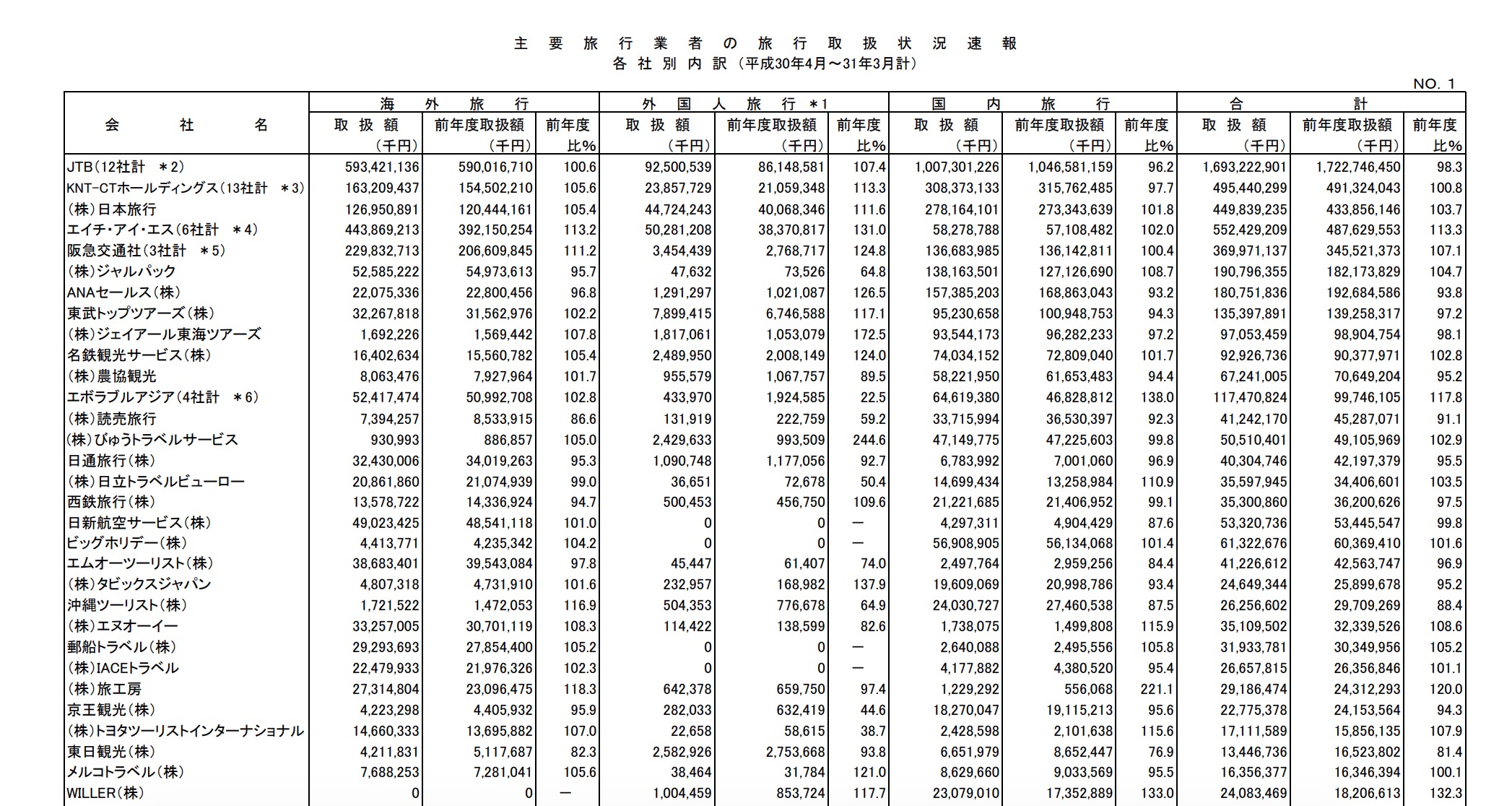

年間旅行取扱をみますと

JTB 1.7兆円

HIS 約5000億円

ですので、それは無理なのではないか!と強く思います。ただ、アドベンチャーはツアー抜きで1000億円ほどの取扱高があるわけですのでもう少し伸びしろがあっても良いとも思います。(ただ悪くなった時自己資本比率かなり悪いのは気になりますが。。。)

今後の展開が楽しみですね。