*初めの投稿で計算誤って投稿してしまいました。本当に申し訳ございませんでした。修正・訂正しております。*

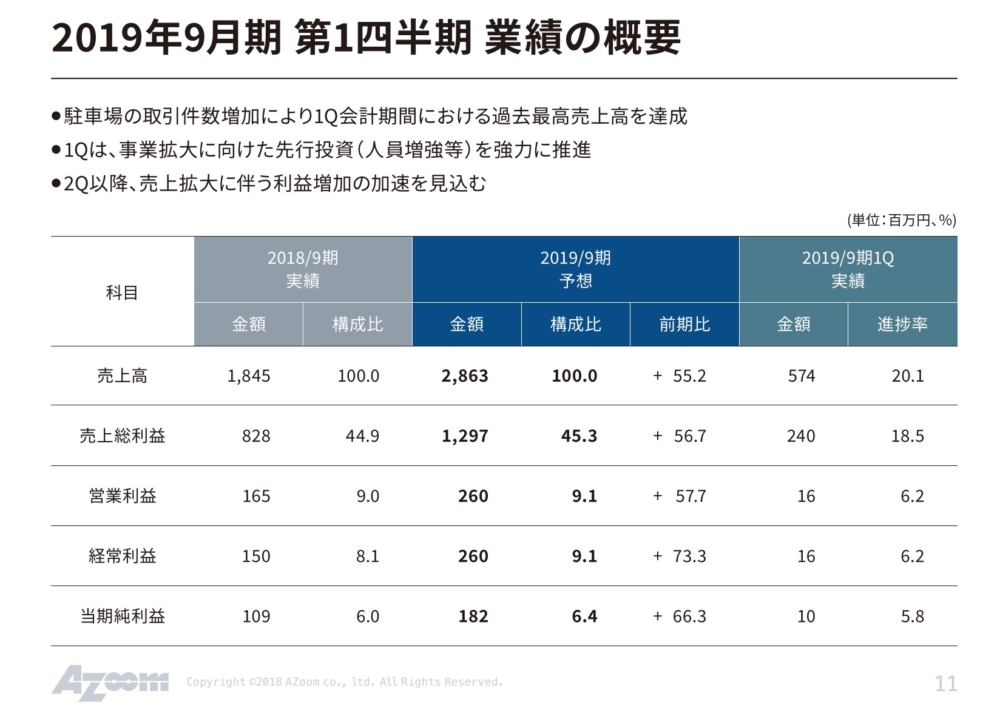

駐車場サブリース業のアズームが決算を発表しました。増収ですが利益の進捗率は少し遅れています。

資料を見ますと

■過去最高の売上達成

■問い合わせも大幅増と書いてあります。

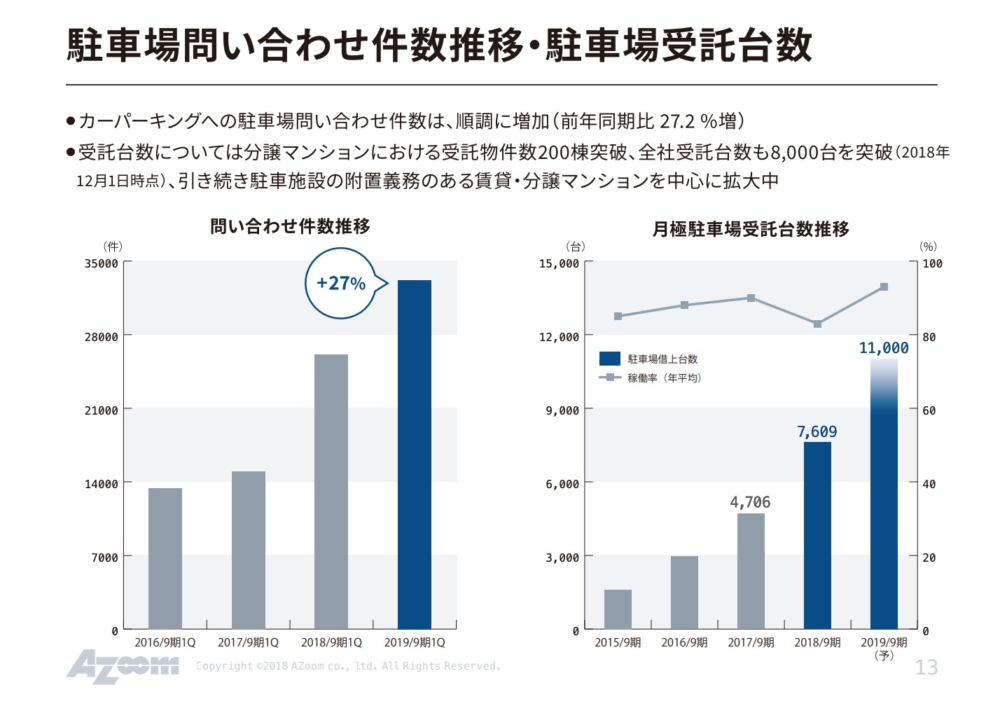

さて順調と書いてありますが、私は1Q資料を見ていて少しだけ遅れているのではないかと思いました。

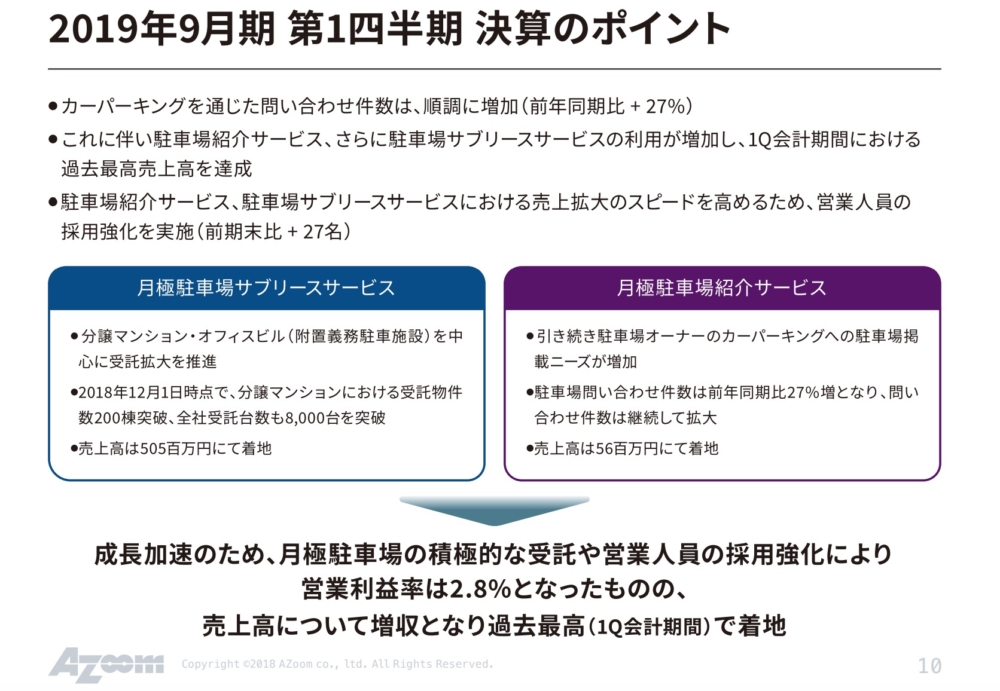

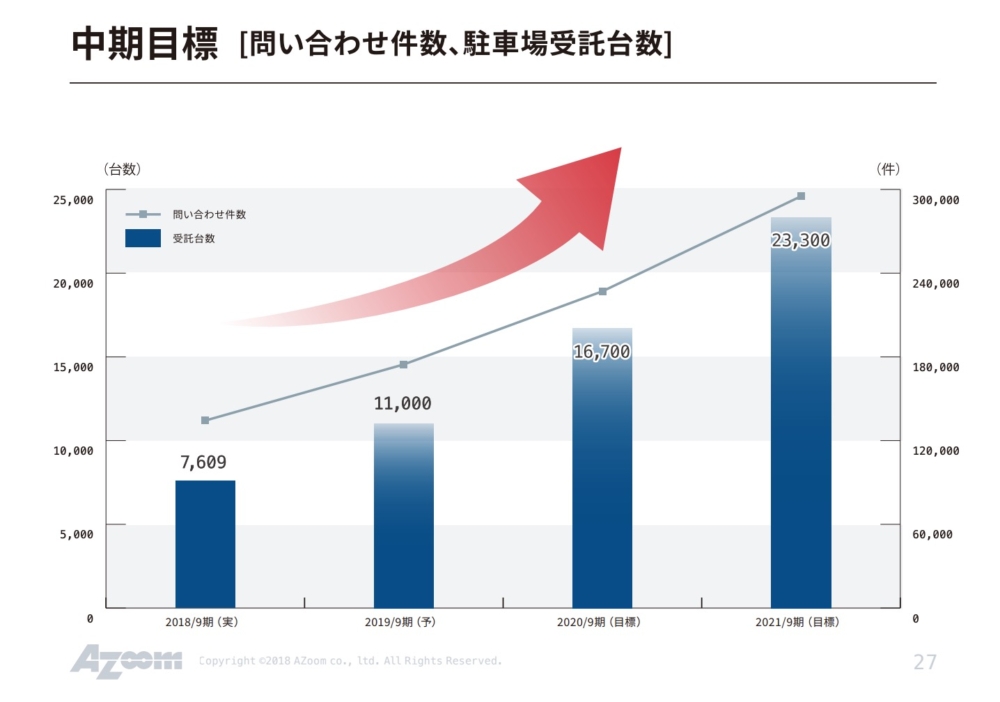

といいますのも、今期の駐車場の受託件数は

11000-7609=3391台の純増を予定しています。

それでいて 12/1時点で8000台を突破と書いてあります。9000台はまだ発表されていません。

ということは2ヶ月で500台くらい=3ヶ月で750台くらいなのではないか。と妄想できます。

このペースですと750*4=年間3000台で目標の年間3391台には足りません。

今から9ヶ月は (3391-750)/9ヶ月=293 なので は 3ヶ月750台→3ヶ月 890台ペース目標達成には必要になります。

少し悲観的に書きましたが、こう書きますと

「おいyama!アズームは人員増強の先行投資をしているからこれから挽回できるに決まっている!!!!」

と怒られそうです。

ただ気になることがありまして

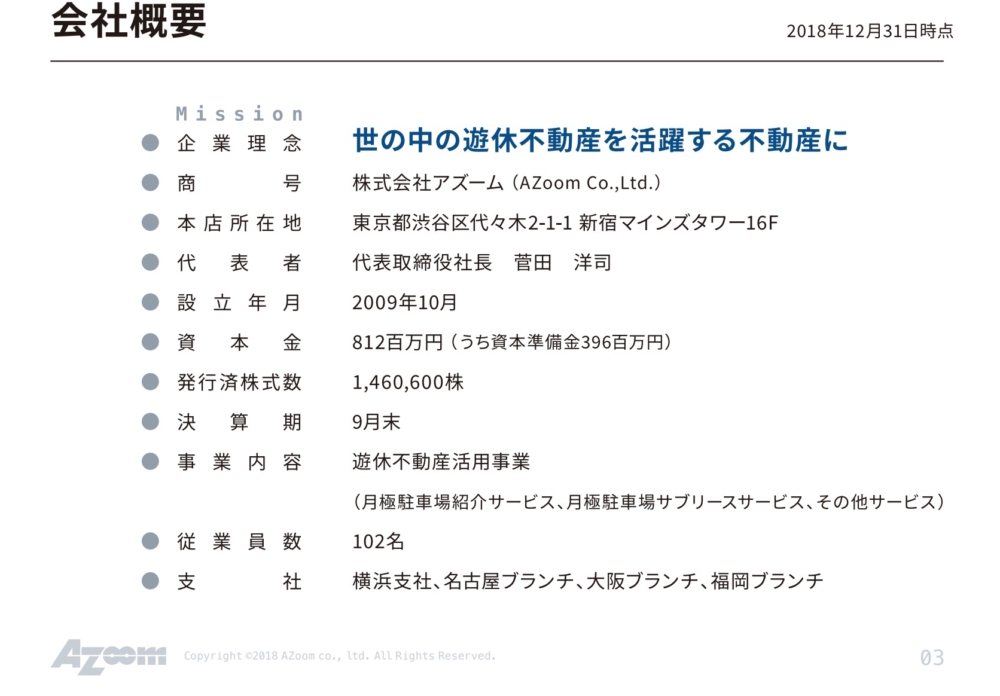

アズームは3ヶ月で102-75=27名社員を増やしています。

一気に36%社員を増やしていますね。

そこで 新入社員は全員戦力になるのか心配になるのです。

営業は間違えなく人によって成績が大きく変わります。誰でも似たような数字になることはありません。

新入社員は駐車場交渉の素人です。営業能力がつくまでには時間がかかると思うし、残念ながら営業能力を持ち合わせていない社員もいるような気がします。

アズームの採用ページをみてみましたら

必要条件はエクセル・パワポで法人営業は必須ではありません。

また募集も

月45時間の残業込みで23万(試用期間20万)です。

この条件ですと有能な営業社員はやって来ないのではないか。それでいて社員教育もここまで一気に増えると大変です。

もちろん今後これからの心配を吹き飛ばすような業績を上げることを心より望んでいます。これからが楽しみですね!