新興株は値動きが激しいもので

バブルが終われば険しい山みたいな

あるのですが希望が見えたり業種が良くなればV字もあるわけで

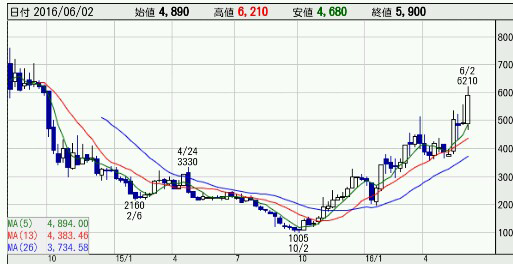

フリークアウトは2年かけて1/6から6倍になっています。

初値で買ったがもし今まで持っているのでしたら凄い体験ができているのでしょう。(ほとんど持っていなさそう。)

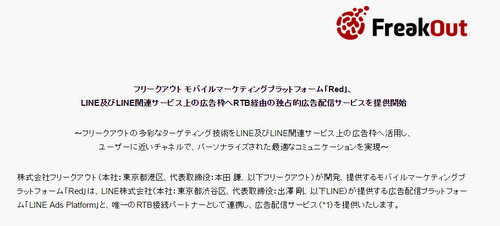

1月から堅調な値動きの理由にLINE及びLINE関連サービス上の広告枠へRTB経由の独占的広告配信サービスを提供開始

というのが大きいかと思います。

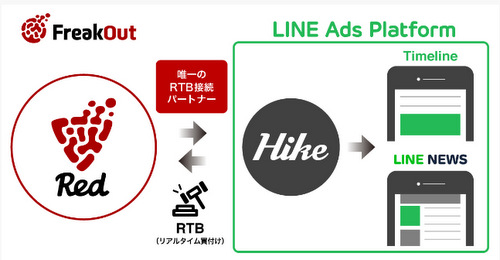

フリークアウトのREDを使ってLINEのタイムラインやニュースに広告配信できるというものです。

早速自分のLINEを見てみましたらこんな感じで表示されるのですね。

ところで2つ気になることがありまして

まず単刀直入にいいまして

利益はどれだけ増えるのか?

ということです。

LINEはユーザーがものすごく多いので

今までの媒体とは比べ物にならないくらいのアクセスがあるのは想像できますし

かなりの来年度は大幅な増収増益が見込めるのかなぁとも思います。

6/2現在のフリークアウトの時価総額は380億

今期の業績が純利益2億ですので現状の予定ではPER180です。

PER40になるには

380億÷40=純利益9.5億必要になります。

そうなると営業利益は16億は必要になるかと思います。

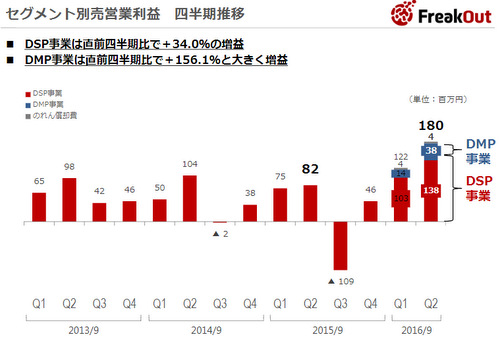

この棒グラフの最高は最新の1億8000万円ですので

1億8000万→4億円 に変わればPER40ということですね。

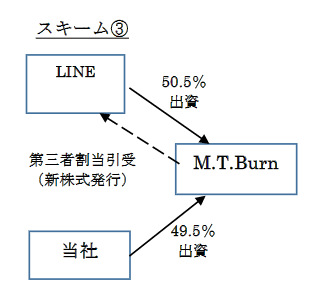

ただ、今回の提携でM.T.Burnは連結子会社から外れますので

売上も利益もフリークアウトには半分の影響力しかありません。ということはもっと必要になります。

何か比較対象ないかなぁと思い調べてみましたら

運用型広告のVOYAGE GROUPのアドテク事業レベルは最低限おりこんでいますね。

そう考えていくと

・1ヶ月3億弱の利益ならLINEの力があれば楽勝。という気もしますし

・今までのもRTB広告で結構伸びているのだからLINEの力を過大評価。という気もします。

それは結果が教えてくれることでしょう。

もう1つは

なぜLINEはフリークアウトをビジネスモデルパートナーに選んだのか。

です。

正直言いますと

ぼくは今までフリークアウトは

佐藤COOのFUCK Tシャツや

会社に

バスケコート・ライブスタジオや

プール

があったりと学生の延長線上なのではないかと思っていました。

しかし、本当に学生の延長線上だけならLINEはフリークアウトと独占契約を結ばないと思うのです。

ちゃんと人材が集まっていてその中で常識ではありえないような環境で

思いつかないようなアイデアが浮かび他社より勝るプランをLINEに持ち込めたのかなぁ。と思うのでありました。

考え過ぎかもしれませんが。。。。

ただ平均年収をみると勤続年数が短いのにもかかわらず(最近採用が多い影響かと思います。)

結構いい給料を払っていますのでそのような人材がしっかり集まっていると思います。

去年まで常識とは違ったことをネタにしてTwitter書いたこともあったのですが

いざLINEと組めたり業績もしっかり伸ばしている所をみていたら

ネタにしたのは間違っていたのかもしれない。常識にとらわれる事は常識の殻の中に閉じこもってしまうことなのかも。

と少し思うのでありました。

追伸

執行役員の高倉さんはバランスボールで何を考えているのだろうか。